根据IDC全球WLAN季度追踪报告显示,2020年第三季度全球消费者和企业WLAN市场同比增长12.0%,其中企业细分市场同比增长7.4%,收入为17亿美元。

在企业WLAN市场中,全球各个地区的结果好坏参半,市场表现仍然受COVID-19大流行的影响,在今年第二季度同比下滑9.5%之后,第三季度市场出现反弹。

企业WLAN市场中,Wi-Fi 6标准(也称为802.11ax)是一个重要驱动力。整个企业市场中,支持Wi-Fi 6的从属接入点(AP)的收入占比为39.9%,高于2020年第二季度的28.9%,这表明企业市场还在继续大量采用这项最新的WLAN标准。支持Wi-Fi 6的设备出货量占比为26.7%,高于上一季度的16.8%。Wi-Fi 5标准(也就是802.11ac)仍然占从属接入点出货量和收入的很大一部分,份额分别为67.0%和58.6%。企业WLAN市场的整体出货量与去年同期相比增长了10.1%。

同时,该季度消费级WLAN市场同比增长15.3%,其中802.11ac产品的出货量占比为64.7%,收入占比74.8%。802.11ax的出货量占比为4.7%,收入占比为12.3%,这表明与企业市场相比,消费级市场中Wi-Fi 6的采用速度较为缓慢。支持上一代802.11n标准的WLAN设备仍在出货量占比30.5%,收入中占比12.8%。

IDC网络基础设施高级研究分析师Brandon Butler表示:“2020年第三季度企业开始对关键WLAN技术进行再投资。随着全球新冠病毒大流行继续影响全球经济,企业开始从业务连续性阶段转向针对支持业务需求的技术进行有针对性的投资方式。无线连接仍将是企业的一项关键技术,企业希望在网络上支持各种带宽密集型应用,例如视频流量等。2020年第三季度的结果,对于2020年及以后的企业WLAN市场来说,是一个积极的信号。”

从地域角度来看,北美市场增长强劲,其中美国增长13.7%,加拿大增长13.5%。亚太地区是好坏参半:中国增长8.5%,而日本增长98.8%。亚太地区的其他区域市场(不包括日本和中国)整体同比下滑,印度下滑25.7%,韩国下滑14.4%。

欧洲和中东的情况也各不相同。中东和非洲地区同比增长9.3%,其中土耳其增长17.4%。中欧和东欧增长3.9%,其中俄罗斯增长12.1%,乌克兰增长34.5%。在西欧,企业市场整体下滑8.2%,英国下滑19.5%,法国下滑8.7%。拉丁美洲地区同比下滑13.1%,其中墨西哥下滑9.9%,哥伦比亚下滑13.6%。

IDC全球企业网络追踪报告研究总监Petr Jirovsky指出:“COVID-19大流行继续给全球各地带来经济压力,在这个情况下各地的企业WLAN市场增长情况也各不相同。而在消费市场,消费者希望升级他们的Wi-Fi设备以支持在家办公和在家学习的需求,因此2020年消费级WLAN市场继续保持稳定增长。”

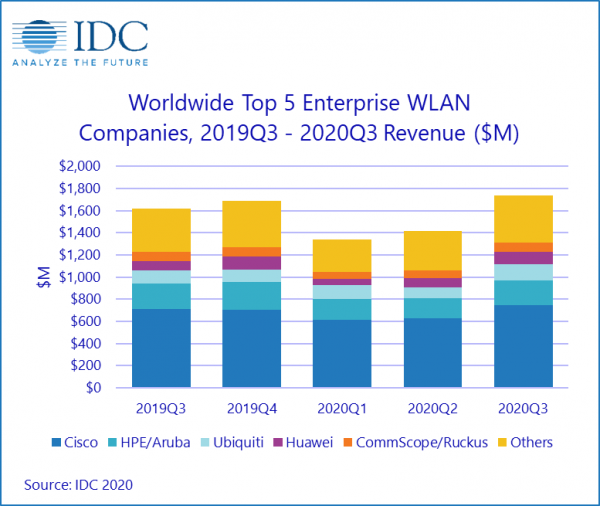

企业WLAN厂商亮点

2020年第三季度思科的企业WLAN收入同比增长4.9%至7.5亿美元,仍然是市场份额的领导者,市场份额为43.1%,低于第二季度的44.3%。

- HPE-Aruba该季度的收入同比减少4.5%至2.18亿美元,市场份额为12.5%。

- Ubiquiti企业WLAN收入同比增长30.1%,市场份额为8.6%,高于上个季度的7.1%。

- 华为的收入同比增长了27.4%,市场份额从第二季度的6.1%增长到6.4%。

- CommScope(前ARRIS/Ruckus)的收入同比减少0.4%,市场份额为4.8%。