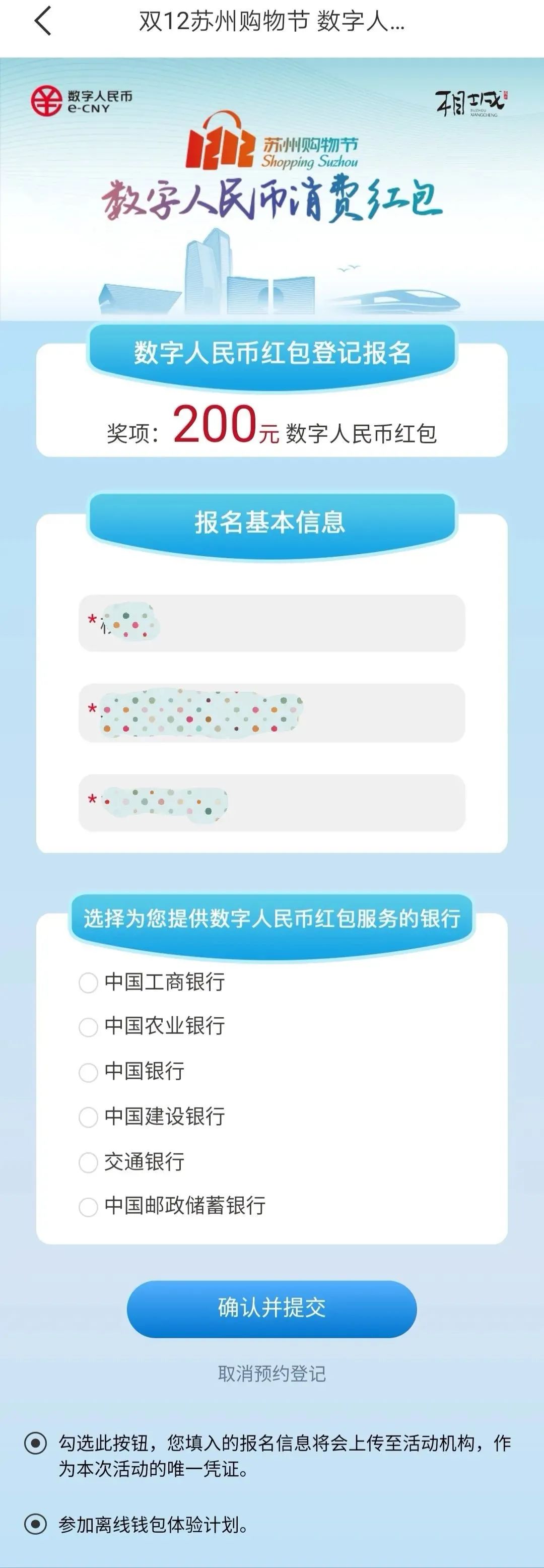

200元红包,10万个! 在今年的“双12苏州购物节”活动上,苏州将发放2000万元数字人民币消费红包,让全国人民羡慕不已。 这次试点相较于10月份深圳的试点更进一步: 首先是规模更大。资金增加了1倍;参与银行更多;覆盖范围广,苏州全市拟铺设可使用数字人民币消费红包的消费终端近万家,涵盖商场超市、日用零售、餐饮消费、生活服务等类别。 第二是首次引入线上消费场景。京东商城成为试点中首个接入数字人民币的线上场景。 第三是首次测试离线钱包体验。只要手机有电,哪怕整个网络都断了,收支双方也能进行支付。 另外,结合最新消息: 香港金融管理局官网消息称,正与央行数字货币研究所合作研究数字人民币的跨境支付;中国人民银行行长易纲表示,将健全法定数字货币法律框架;中国人民银行数字货币研究所已经与多家机构达成战略合作,包括京东数科、滴滴出行、国网雄安金融科技集团以及拉卡拉等,共同推进建设数字人民币试点测试生态体系。 虽然官方称数字人民币正式落地还没有时间表,但一个显而易见的事实是:数字人民币离我们越来越近了。是时候全面了解一下这个“新物种”了。 数字人民币,就是电子版的人民币。因此,它和支付宝、微信支付的区别显而易见:数字人民币是钱,支付宝、微信支付是钱包。 虽然数字人民币和微信、支付宝不存在直接竞争关系,但它可能会重塑未来移动支付市场的格局。未来,数字人民币钱包将会将成为支付宝、微信支付的竞争对手,并且凭借诸多与生俱来的优势对两大巨头产生冲击。 01兑出和兑回没有手续费 由于数字人民币具有非盈利性,追求的是社会效率和福利的最大化,央行不向发行层收取流通费用,商业银行也不向客户收取数字人民币的兑出和兑回的服务费。而微信、支付宝的提现超过免费额度是要收费的。 02离线也能支付 现在移动支付最大的痛点便是依赖网络,如果没有网络或者网络不好,支付就很难完成。而数字人民币能够像纸钞一样实现“双离线支付”,只要手机安装了数字人民币钱包,不需要网络,也不需要信号,只要手机有电,两个手机相互碰一碰就能实现转账或支付。 03不可拒收 由于数字人民币是法币,因此就像纸钞一样,任何收款人都不能拒绝接受。而微信支付和支付宝,收款方可以自由选择接受或拒绝。 04可匿名 微信和支付宝都是跟传统银行账户体系绑定的,无法满足匿名需求。数字人民币则不依赖于银行账户,拥有可控匿名的功能,对于一些合理合法的小额支付行为,可以实现匿名状态支付,从而保护个人隐私和信息安全。 05打通支付壁垒 大家都知道,现在支付行业有壁垒存在,比如支付宝和微信之间无法进行转账。数字人民币可以打破支付行业的壁垒,在所支持的银行和支付工具间实现流通。打破支付壁垒也是数字人民币的使命所在,因此届时支持数字人民币的微信和支付宝之间必须可以相互转账。 从上面可以看到,数字人民币钱包将会比微信支付、支付宝更好用。微信支付、支付宝的优势在于使用人群广、便捷、有场景入口,但当数字钱包普及开来的时候,既打通了支付壁垒,又有健全的生态体系,微信支付、支付宝的优势也就没有了。 当然,微信支付、支付宝也可以成为数字人民币的钱包,那样的话,大家又回到了同一起跑线。只是这次,硬件厂商更有优势。因为无网络支付,更依赖硬件。 10月份新发布的华为Mate 40 系列是首款支持数字人民币硬件钱包的智能手机,以后数字人民币钱包必然会成为智能手机的标配。当手机本身的无感支付,比打开支付宝、微信支付更加便捷,场景更加全面,还有什么不用它的理由吗? 除了以上讲到的优势之外,从某种程度上说,数字人民币诞生的直接原因,是为了应对比特币等虚拟加密货币的冲击,保护货币主权和法币地位。 比特币现在大家应该都听说过了,最新的价格是1个比特币接近2万美元,超过了12万元人民币。要知道2009年刚出现时,7块钱人民币能兑换1300个比特币。 比特币之所以能够火起来,主要是因为它采用区块链技术,可以不依靠某一家机构的人力、物力、技术能力,而是借助整个互联网的力量,为每个人的财富数据提供保障方案。但从上面的价格变化大家也能看出来,比特币投机性太强,如果官方认可的话,就会带来系统性金融风险。 所以,国家推出了数字人民币,既利用了区块链技术,又有国家信用背书,有极强的价值稳定性。

另外,随着移动支付的普及,资金数字化已经是趋势,尤其是微信支付、支付宝目前的普及度非常高,已经成为一种公共产品或服务,一旦出现服务中断等极端情况,会对社会经济活动产生非常大的影响。国家有必要为此提供兜底保障,提供类似功能的工具和产品,作为备份。 第三个原因在于,眼下的数字支付都需要使用智能终端,而现实生活中,有相当一部分人群不愿意或者没有能力使用智能终端,他们如何使用数字支付?数字人民币可以通过IC卡、功能机或者其他的硬件,实现支付,照顾到所有老百姓的需求。 此外,相比而言,纸钞和硬币容易匿名、伪造,存在被用于洗钱、恐怖融资的风险,同时流动性大,容易造成污染,疫情期间容易传播病毒。而非数字货币可以有效地减少这些风险,同时极大节约造币所需各项成本。 数字货币的出现,意味着一个金融新时代的到来,必然会产生方方面面的影响。 防治贪污腐败 作为支付工具,在设计中,央行数字货币根据掌握客户信息的强度不同,把数字人民币钱包分成几个等级。如果是进行大额支付或者资金转移,则必须申请实名钱包。对于大额的贪污贿赂以及洗钱等行为来说,由于在信息上是实名的,能够为案件调查和资金追踪提供相应帮助。 杜绝截留挪用民生资金 在很多民生资金的发放过程中,可以通过数字货币智能合约的方式实现定点到人,将有关资金直接发放到群众的数字钱包上,不再经过层层的中间环节,从而在事前杜绝虚报冒领、截留挪用的可能性。 利好外贸行业 目前外贸行业内企业转账大多采用外汇,速度慢、手续费高。采用数字货币电子支付,可以实现资金的快速到账,为企业节省成本,还能解决跨境支付面临的诸多问题。 终结美元霸权? 目前的全球贸易结算体系主要是SWIFT,中文叫环球金融通讯电讯协会,专门处理国际间的贸易结算、清算,基本上涵盖了全球国家,这个体系主要由美国主导。 跨境支付场景是数字人民币的一个主要聚焦方向,如果在跨境支付打通过程中与各国央行协作达成一致标准,就有望绕过美元和SWIFT结算体系,重新建立一套新的电子结算体系。但各国间标准的统一、相互信任的建立、加入的意愿等都存在变数,并不是一朝一夕之功,因此终结美元霸权并不是那么容易的事儿。 通过小俱以上解读,相信你对数字人民币已经有了更加全面的了解。欢迎大家留言分享自己的看法。

支付宝和微信支付将能相互转账?

为啥要推出数字人民币?

有啥影响?能终结美元霸权吗