今年疫情期间,美国著名财经杂志《福布斯》曾刊文,“疫情发生后,美国大型零售店的笔记本电脑,卖到缺货。”

口罩或其他生活物资短缺,这很好理解,但为什么连PC也会供不应求?特别还是在美国,一个PC渗透率达到90%以上的国家?

智能手机的兴起,将人们带入移动互联网时代,在“疫情”等因素的作用下,移动办公、移动教学都在迅猛发展,然而到头来却发现智能手机原来也不是无所不能,PC的能力依旧无可或缺。

正如当下,营销界普遍认为我们身处“移动时代”,大量的营销预算投入到移动端,但现实告诉我们这样的认知或许为时过早,PC的价值正在逐渐回归。

从“黑天鹅”到“双十一” 移动与PC的边界正被重新定义

“PC是夕阳产业”这样的言论常被提起,这是因为自2012年至2018年全球PC产业已经连续出现7年下滑,关于PC产业该何去何从的讨论不绝于耳。

意料之外的是,2019年PC市场突然出现反弹,全年PC出货量同比增长2.7%,达到近2.67亿台,更没想到的是,这还只是一个开始,PC的卷土重来让人始料未及。

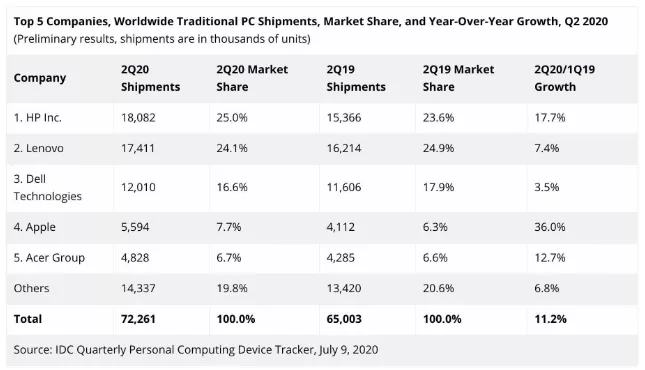

首先是消费市场的买单,今年“黑天鹅”加速了全球PC市场的进一步复苏。2020年第二季度,全球PC市场出货量达到7226.1万台,同比增长11.2%,创下近年来最大涨幅。这是因为疫情期间线上教育和在家办公人群对于PC设备需求增长所起到的强劲带动作用。

紧接着,今年双十一再一次见证了国内PC端巨大的消费潜力,据京东数据显示,双十一当天前三分钟,PC销量超10万台,前十分钟,高端轻薄本电脑成交额同比上涨260%。这些数字似乎都在说“PC已死?不过是个玩笑罢了。”

其次,主机厂商们的视野也在重回PC市场。包括联想、惠普、戴尔、苹果等主流PC都迎来了大幅增长,市场竞争方面亦是超过往年,像英特尔与AMD两大上游巨头竞争成为市场热点话题,苹果携M1芯片再战PC市场,联想所立下的“重心重回PC”的目标等等。且随着高刷新率屏幕普及、散热技术提升、柔性面板技术成熟、WiFi-6技术落地等利好因素来临,使笔记本电脑行业再次迎来创新大潮,这些集中性创新在往年并不多见。

PC市场近期甚至还迎来了新玩家,在2020云栖大会上,阿里云发布了第一台云电脑——“无影”,为PC开启一个新形态;OPPO方面也表示目前已经在规划平板和笔记本产品,将于2021年推向市场。这说明越来越多的品牌开始重新重视起了PC价值。

最后,则是近两年软件厂商们的集体转向。据了解,某行业Top短视频平台于本月上线了PC站点,为PC端用户提供服务——用户可以通过PC电脑,观看影视、动漫、美食、游戏等精彩短视频内容。众所周知,短视频生于移动互联网、长于移动互联网,成为近两年来发展最为快速的互联网应用,在这样天然属于移动互联网时代的产品,也开始往PC端发力。微软Windows 10也于去年打通了PC与手机的通信连通;还有微信在去年也终于打通了PC端小程序入口,一方面正说明软件行业也都在回归PC端。

这些改变也说明第一,用户的日常需求是需要在PC和移动端无缝切换;第二,单一端口的流量已经无法满足软件应用, 特别是在面对竞争日益激烈的移动端,PC或许才是他们未来流量的新“入口”。

站在用户与商家的角度,PC的地位依旧无法取代,即便身处“移动时代”,但移动与PC之间的边界正在模糊。移动时代,PC爆发,或许与市场认知相悖,然而事实就是如此,移动与PC的边界正被重新定义。

从模糊到融合,端口之争的本质是什么?

在端口边界被重新定义时,我们需要清楚,用户到底需求什么,以及为什么会出现边界模糊这一现象。从两个方面来看,一方面是B端用户对新“入口”的争夺,且也是在谋求价值转化;另一方面则是C端用户的需求场景变更。

1、争“入口”,抢“时长”

对于B端用户而言,单一的硬件端口已经无法再满足他们拓展需求,明显的就是短视频平台,移动端的流量开始饱和,他们需要更多的“入口”来获取用户。

例如某短视频平台,其DAU超过3亿,MAU更是达到7亿,相比于行业初期的快速增长,这些流量正趋于平稳,截至2020年3月短视频行业渗透率提高至73.9%,可以说在移动端,平台的操作空间有限,所以,就出现了短视频平台转战PC端的一幕,例如联合360导航,在PC端新建入口,以此获得用户分流。

对于许多诞生于移动端的应用而言让PC平台成为他们新的入口已是趋势,连国民应用微信也无法背离这一定律。说白了,谁能提供足够新,足够多的流量,谁能为产品带去用户与粘性,他就会成为市场需要的“终端”,此时移动端的价值并不会一层不变。

2、谋“价值”,求“转化”

在所谓“终端之争”的背后,其结果将跟随流量或价值的变化而变化,为什么会出现“移动端”与“PC端”的分化,之后却在渐渐“融合”,也是因为对于价值追求看法或者说市场的转变而形成的。

不可否认的是,PC端在用户交互方面依旧占据着非常重要的地位。2018年有机构曾发布《融合场景下的互联网商业价值研究报告》,当时正是移动流量爆发之时,这份报告却反其道而行,提出PC端的商业价值不可低估,没想到被一语中的。

首先,PC端覆盖了大量的办公人群、白领人士,他们行为习惯体现出高净值、高粘性的突出特征,这正是广告主最渴望拥有的用户特质。

其次,移动与PC并非“此消彼长”。两者其实有着非常明显的场景差异,例如PC端因为使用惯性,在消费者日常场景中占据了不可或缺的地位,与移动端一起完成对场景的全覆盖。

最后,则是站在品牌营销的角度,PC营销品效双赢。这是因为在PC端,用户使用行为更多依托于浏览器,不同网站可以通过网页链接之间便捷跳转,流量流动更开放,在移动端,APP之间的流量和数据相对封闭,用户跨APP使用行为相对割裂。

显然,品牌方也知道,只有将PC营销放到与移动营销同等重视的位置上,才能找到真正"全场景"覆盖的营销之路。

3、因“需求”,为“场景”

对于C端用户而言,他们的工作、生活都需要在移动端与PC端之间无界切换,大多数用户不可能只固定需求一个终端。

例如PC端的搜索,这个使用场景移动端难以深层次的替代,就像上面提到的PC端的便捷性,移动端短时间内还达不到,又例如一些日常工作,如文件的编辑与撰写,PPT的制作等等,移动端基本都无法完成。

最明显的案例就是移动办公,腾讯是代表,当年QQ成为兼具社交、娱乐、办公的不二选择,随着智能手机的风潮,渐渐走下PC,之后却发现尽管手机屏幕在不断增大,但仍无法取代PC,于是从QQ浏览器微信版诞生,到将浏览器功能与微信网页版功能合二为一,再到打通小程序PC入口,微信走完了从PC到移动再回PC的整个路径。

原因无它,就是用户需求使然。

说到底,用户的本质需求是在不同终端上交替满足自己对应的需求,使得终端的边界进一步模糊。

被低估的PC场景,其价值是否该重新审视?

对比“移动端”,PC端价值其实一直也都存在优势,现阶段随着PC重回中心舞台,或许其附加价值也该被重新审视。

1、终端优势无法跨越,这是先天优势

相比移动端,PC具备“大屏、多任务交互、操作便捷”等特性,这些是产品差异而带来的先天差异。

简单来说,PC端相对于移动端来说最大的优势就是内容的制造上。而移动端相对于PC端对于人们生活影响的最大优势就是内容的获取上。

两者的关系看似相等,但也有着先后之分,没有通过PC端所生产的内容,当然也不会在移动端进行获取。

另外,移动端为用户带去是相对零散的使用体验,不管是游戏、娱乐还是工作、学习,整体上都会呈现出“碎片化”,而使用PC效果将更为沉浸,毕竟“大屏”优势不只是大而已。

2、与智能手机相比,PC的市场空间或许更大

在功能性差异外,PC走过低谷强势反弹,发展迅猛的智能手机也面临增长的压力,比如在市场增长方面,2020年上半年,我国智能手机累计出货量1.49亿部,同比下降16.1%,Q3下降的趋势一直延续,Q3中国智能手机出货量为8480万部,同比下降14.3%;与此同时PC市场却在一路飘红。

还记得在2010年全球移动互联网大会上,雷军曾豪言“未来十年手机将取代电脑” ,十年转瞬即至,2020年我们却看到了一个截然相反的结局。

2019年智能手机迎来11年首降,PC则卷土重来。现在看来,与智能手机相比,PC的市场空间或许更大。

3、PC营销价值金矿,正在被发掘

最后,在PC产品自己的功能性与市场之外,PC带来商业价值不逊移动端。我们知道如百度、搜狐、360等平台,他们在PC端都有着深厚积累与底蕴,PC为他们所创造的价值都是企业“火车头”般的存在。

像百度刚刚公布第三季度财报,2020年第三季度,百度实现营收282亿元,其中百度核心在线广告收入184亿元,没有PC市场定然也无法取得如此成绩;另外,非在线广告收入29亿元,同比增长14%。所谓,非在线广告,是指会员、游戏、直播等非在线广告收入,这些同样是依托于百度在PC平台上的能力而实现的分流、转化。

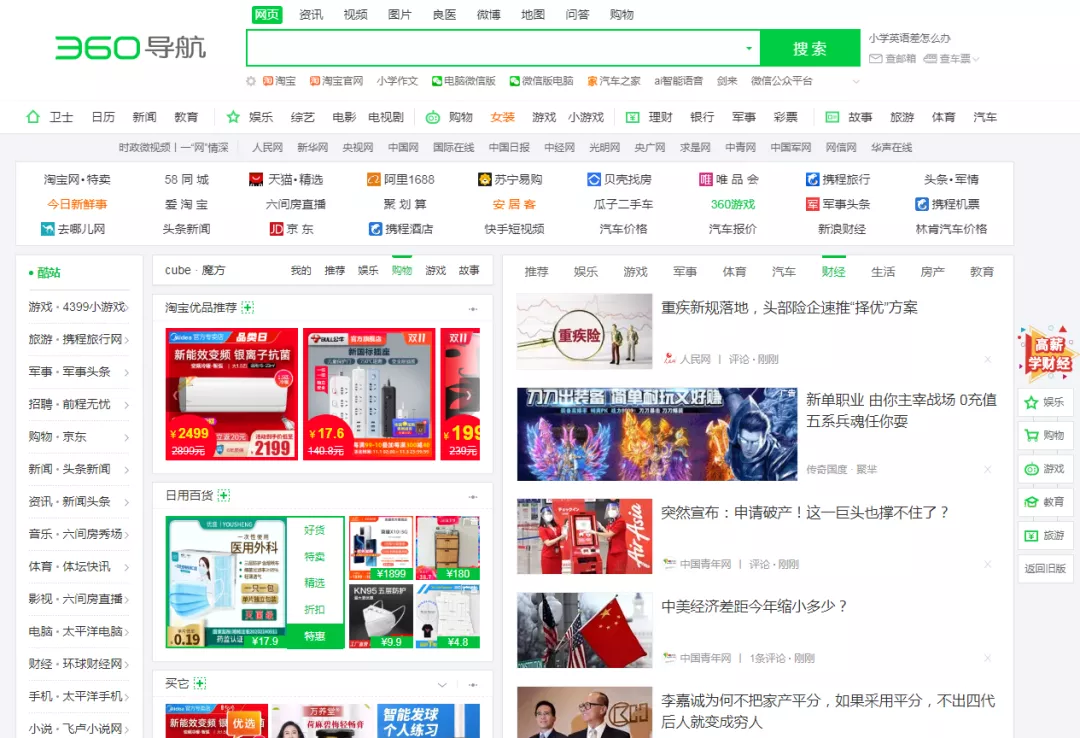

又例如,360导航深耕于PC平台,现阶段360导航也不再只是一个单一的网址页面,它已经成为了一个涵盖娱乐、购物、游戏、教育、旅游为一体的巨大的流量入口,今年年中还上线了可定制化的魔方Cube产品,为各类平台注入新的流量,其平台价值不言而喻。

总结

如今PC时代的架构和布局都已经很稳定、成熟,可以肯定的是未来PC的形态一定会更加多元化,也因具备跨平台、跨终端、跨屏幕的特性,属于PC的故事还远未到达终点。

可以说,不管移动互联网的发展如何迅猛,它都不可能完全取代PC。无论用户体验、还是产品功能又或是营销能力,PC永远无法被替代。