大数据、云计算、新基建已经成为了近年来的主旋律。

随着疫情和新基建的双重影响,“政务云”作为为政府决策提供数据依据以及政府信息化建设运行的重要平台,更是得到了快速发展。而最近IDC发布的2019年中国政务云云服务运营商市场份额报告,更是吸引了大众的关注,也非常值得细细品味。

报告显示,2019年“十三五”建设周期已近尾声,各政府机构采购云服务的配套政策不断的更新,云计算以政府信息技术服务外包业务形式获得采购的数量在逐渐增多,政府部门和公共机构采购云计算服务的力度在不断加大。

政务云市场的新态势

中国政务云的高速发展,无不牵动着云服务商们的神经,毕竟占有云计算半壁江山的政务云,是一块难啃的骨头,也是一个不小的蛋糕。

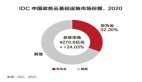

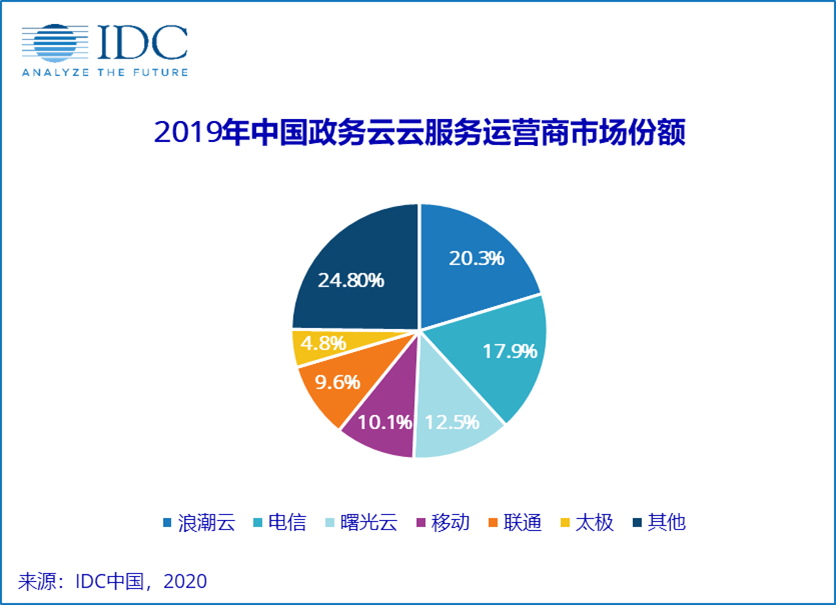

根据IDC发布的报告显示:浪潮云、电信、曙光云、移动、联通、太极六家占据了七成的份额。并主要分为四大类:电信运营商、硬件提供商、互联网厂商、以及系统集成商。

从企业上看,浪潮、电信、曙光位列三甲,能在竞争激烈的政务云市场中名列前茅,各家都有着自己的“独门绝技”。

从行业上看,电信、移动、联通据了整个市场的37.6,浪潮、曙光占据了整个市场的32.8,电信运营商和硬件运营商吃掉了整个市场的70%。

电信运营商的优势在于,拥有低廉的网络传输成本和广泛的数据中心,并且随着5G、物联网等新兴技术的发展的趋势,电信运营商在政务云服务市场的优势也更加突出;而硬件产商的优势也非常明显,本身是从政府解决方案起家,在政务云建设方面非常有经验,在G端细分领域拥有很强的技术积累,更了解客户的需求。

有意思的是,在分类的对比中,硬件运营商中排名第一的浪潮(20.3%)与第二名曙光(12.5%)相差了7.8个百分点,电信运营商中的电信(17.9%)与(移动10.1%)也相差了7.8个百分点,可以说各行业的第一与第二的差距也是相当的默契。

而剩余的30%由系统集成商和众多互联网厂商和组成,虽然分到每家份额不多,但能在政务云市场占得一席之地,也各有各优势。况且,要提高政府信息化的效率与质量,不同运营商之间的能力互补、生态聚合也尤为重要。政务云市场是云计算市场中竞争最为激烈却也潜力巨大的一个细分市场,未来谁轻谁重很难预料。

从迁移上云到协同运营

IDC在报告中指出:随着技术的不断发展、政务云基础设施的不断完善,政府机构对于政务云云服务的要求也在变化,从“单一迁移上云”逐渐转变为“整体协同运营”的要求。

事实上,从“单一迁移上云”到“整体协同运营”是政务云的必经之路。政务云1.0,主要是IaaS层面的建设,主要解决了资源物理集中的问题,实现了政府信息化集约化建设和购买服务的常态化。而2.0时代则是以数据融合、数据化运营”为核心,帮助政府在社会治理决策和面向公众服务方面实现全面提升。

如今,政务云在平台、数据、应用等方面虽然有了很大的提升,在中小城市也已经相当普及,但作为提高政务效率的同时,也暴露出很多问题。

首先是缺乏统一的规划。云计算的本质是打破信息孤岛,实现数据共享。而低水平、重复性的基础设施投入,却没有解决数据共享的问题,虽然有些政务系统配置很先进,而系统服务跟不上。

换句话说,政府迁移上云的前期基础工程建设已基本完成,政务云行业正走出“重建设、轻应用”的建设期,提升智慧办公能力和综合服务能力才是重点。

其次是技术团队相对薄弱。政务云对于可靠性、稳定性和安全性有着极高的要求,但政府的相关技术力量相对薄弱,运维和安全防护的能力跟不上,导致了政务云的运维漏洞百出,严重影响整个系统的安全。

最后是政务云市场需求的差异化。政务云建设是一项长期而又复杂的系统工程,关系到政府机构多个部门的海量异构数据。各地方不同政府机关,对政务云的定位和诉求千差万别,这就要求政务云服务本身具备足够的灵活性,不仅具备“与时俱进”的进化能力,还要有快速的响应能力和服务能力。

IDC报告认为,政务云建设本身在于为政府构建数字化的能力,需要技术提供商能够站在政府视角出发,尽量减少政府在数字化建设本身的人员投入,并为政府提供技术方面和人员方面的数字化服务能力。

从长期来看,政府机构的需求将会不断深入,进一步驱动政府行业数字化的建设。对技术、产品、运维、方案规划等方面的整体综合能力提出了更高的要求。所以从客户需求的角度,政务云走向一体化的服务模式将成为基础设施建设后的必然趋势。

政务云服务商的新机遇

IDC政府行业与智慧城市研究部研究经理詹墨磊所说:“政务云云服务的一体化服务模式的发展是政府数字化转型的大市场化发展的重要一步,不仅能够弥补政府内部相关专业人员数量和专业度的不足,也能够进一步释放政务云相关建设的市场化发展,是众多服务提供商需要不断强化的能力,也是市场的发展的重要机遇点。”

这是一个非常明确的方向:只有能够提供一体化整体解决方案的技术提供商,才足以成为政务云云服务运营商。这对运营商们来说是挑战,也是倒逼运营商们提高服务能力。

政府用户的需求不再是单纯对功能的需求,而更希望能够从整体上提高政府信息化的效率与质量。随着政府需求的不断深入,这就要求云服务商在建设云平台,政务大数据、人工智能、物联网等平台类技术时,也要针对政府行业进行定制化的“匹配”,应对“统筹”建设的变化。

这必然离不开云计算、大数据等底层资源,但更重要的是基于这些资源之上设计的顶层应用,以及后续的运营维护等,此时生态的聚合就显得尤为重要。事实上,政府数据共享交换、数据开放平台、创新城市应用等方面在未来都有着强力的需求。而这种需求仅仅依靠云服务运营商自身是很难满足的。

不同厂商之间能力互补、合作共赢,才能更好地服务于用户。

基于政务云之上的数据整合与应用和对智慧城市的应用创新,是政务云下一阶段更加重要和更深层次的需求,而云服务运营商谁先有能力满足这些深层次的需求,谁就能够在未来的政务云市场中占据先机。