2020年COVID-19大流行已经以某种方式影响了几乎每个行业。在大多数情况下,这种影响是消极的,但是新的远程工作和学习规范已使多个行业受益,尤其是云计算。

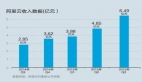

对该行业的依赖性增强导致收入激增,根据Canalys的数据,全球云市场在2020年第三季度增长了33%,达到365亿美元,比上一季度增加20亿美元,同比增长90亿美元。

随着社会隔离措施的到位,在美国和欧洲,新的COVID-19病例激增将继续这种趋势,这意味着云对于保持业务运营,远程工作和学习以及客户参与度仍然至关重要。

该报告发现,亚马逊网络服务(AWS)在2020年第三季度是领先的云服务提供商,其在总支出中的份额从上一季度增加到32%。

AWS的业务同比增长了26亿美元,产生的收入超过了接下来的三大云服务提供商的总和。

同时,微软看到其Azure业务与去年相比有了显着增长,每年增长48%,达到19%的市场份额,高于2019年第三季度的17%。它还报告了长期合同的增加,随着大型客户将关键任务工作负载迁移到Azure,他们的承诺不断提高。

Google Cloud以7%的市场份额保持了增长势头,尤其是在六个目标行业附近。该公司加速了其企业业务,并越来越关注于增加其在交易和合作伙伴支持方面的渠道参与度。

阿里云在全球市场上占据了6%的份额,并继续领先于中国市场。在中国市场,云计算是政府发展计划的重要组成部分。该公司还是亚太地区的整体领导者。

Canalys首席分析师Matthew Ball说,许多组织已经从与流行病相关的第一波锁定中吸取了教训,并随后将提高业务弹性和敏捷性的需求列为优先事项。

鲍尔说:“消费增长推动了今年的云基础设施服务支出,尽管由于流感大流行带来的不确定性,一些更大,更复杂的交易被推迟了。”

“但是随着组织适应新常态,这些长期项目将再次加速。”

“一些组织正在通过成本驱动的方式来减少其自身数据中心的资本支出并削减外包合同的管理成本。其他公司则采用转型方法,开发新的云原生应用和业务模型。

“但是它们都必须更具度量和成本意识,需要更好的控制和可见性,同时还要决定不迁移所有工作负载。”

Canalys表示,随着组织根据成本和性能评估每种工作负载的最佳部署和运营模型,多云和混合IT将继续获得动力。

这将包括为需要超低延迟的现有和新应用(包括自动驾驶汽车,工业机器人以及增强和虚拟现实解决方案)整合了5G的移动边缘。

Canalys研究分析师Blake Murray表示:“移动边缘的云与5G融合将为领先的云服务提供商形成下一波增长潮。”

“它还代表了基础设施建设的新领域,以及具有Wavelength的AWS,具有Edge Zones的Microsoft Azure和具有Mobile Edge Cloud的Google Cloud之间的竞争。”

“三者都与移动运营商合作,将其云堆栈部署在运营商数据中心的边缘。”

“这些都是从企业客户中从5G服务中获利以及改变移动运营商IT基础架构的整体计划的一部分。”