随着SD-WAN和Internet在企业广域网的应用愈加广泛,服务管理方面的竞争也随之增加。网络服务提供商必须重新考虑市场和服务交付,以确保满足新的企业需求。

市场现状

软件定义的广域网(SD-WAN)正成为企业在WAN Edge更新中的选择,与此同时,MPLS逐渐被Internet取代,以满足不断增加的广域网带宽。

在overlay SD-WAN 托管以及underlay WAN传输方面,网络服务提供商日益受到新的竞争挑战。

市场仍然对基于网络功能虚拟化(NFV)的WAN Edge应用犹豫不决,因为企业认为该技术不成熟、复杂且不划算。

企业需要重新构建云、互联网和SD-WAN的网络安全,这为WAN Edge和网络安全服务的融合创造了机会。

为了迎合SD-WAN和NFV服务的市场趋势,网络服务提供商必须:

- 通过提供选择和灵活性,包括在WAN服务的组件中(设备、访问、传输和管理)提供完全开放的选项,实现企业网络转型。

- 利用广泛的通信组合,将附加服务(如SIP中继、托管LAN/WLAN和统一通信与协作等)集成到SD-WAN产品中,并在适当情况下将其捆绑在一起。

- 通过利用基于网络的NFV平台(POP点和云网关)以及与云安全供应商的合作关系,结合SASE(安全访问服务边缘)来提供广泛灵活的网络安全服务,以满足日益增长的分布式安全需求。

到2024年,为了提高敏捷性并增强对云应用的支持,60%的企业将会采用SD-WAN,而如今这一比例还不到20%。

大多数企业都需要转变其广域网,以优化对公共和私有云的访问,并变得更加敏捷和灵活,有效地支持当前和未来的数字需求。Gartner预测到2023年企业在云服务上的支出将增长到4050 亿美元。要使WAN转变为企业转型有效的推动者而不是障碍,需要满足以下严格要求:

- 灵活和敏捷的网络,能够响应快速变化的需求。

- 满足新需求的高性价比带宽。

- 更高的可视性、报告和分析网络,更重要的是,应用程序工作负载的性能。

- IoT实施、边缘计算以及各种行业特定用例的可扩展性和支持。

- 更灵活的网络管理方法,以适应不同的企业使用偏好,从完全由供应商管理到自我管理。

- 对基于意图的配置和自我修复网络的需求。

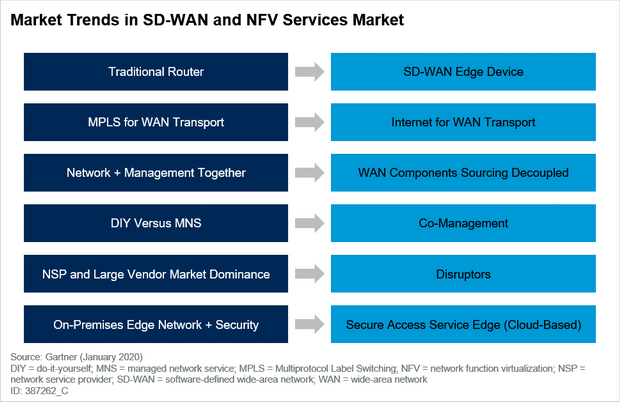

Gartner基于此总结了SD-WAN和NFV服务的市场趋势。

图1. SD-WAN和NFV服务市场的市场趋势

SD-WAN和NFV服务的市场趋势

1. SD-WAN成为企业WAN Edge的选择

随着企业向云端的迁移,传统的中心辐射型WAN架构在敏捷性、灵活性和低成本带宽等方面已被证明不是最佳选择。SD-WAN产品为部署和管理混合或纯基于互联网的WAN的传统路由器提供了更好的解决方案,这也带来了更灵活的WAN Edge托管功能。

Gartner预测企业在SD-WAN设备上的支出预计将同比增长55%以上,并且在2018年至2023年期间的复合年增长率为23.4%,估计SD-WAN技术已在全球50多万个分支机构中得到应用。实际上,到2019年底,超过50%的托管WAN解决方案的部署中使用了SD-WAN技术,到2024年,市场占有率将达到60%。

大多数网络服务提供商(NSP)会选择VMware、Cisco(收购了Viptela和Meraki)以及Silver Peak等厂商,但是Versa Networks、Fortinet、Juniper Networks和Nuage Networks等厂商也让市场具有了更多的选择性。Gartner预计企业在托管SD-WAN服务上的支出将以76.1%的复合年增长率增长,到2023年,企业支出预计将接近57亿美元。

由于价格和技术的局限性,企业采用基于NFV交付模型的速度仍然比预期慢。在Gartner的调查中,39%的企业认为技术和供应商风险是广泛采用基于NFV服务的主要障碍。领先的NSP正在努力提供更多的硬件平台和软件功能选择,同时尝试确保质量并降低复杂性。Gartner认为NFV将成为企业网络的主要交付模式,但仍无法确定大多数功能是通过本地白盒(uCPE)交付还是从云(网络中的NFV节点)交付。

2. WAN Edge产品和托管SD-WAN服务的竞争都在加剧

随着SD-WAN技术的日趋成熟,SD-WAN产品和托管服务市场的竞争愈加激烈,厂商正努力以各种方式脱颖而出,例如:

- 通过附加的网络功能来扩大其产品,最重要的是安全功能(例如Riverbed与Versa Networks、Fortinet的合作)。

- 更多的基于云的解决方案,以及转向即服务(as-a-service)的产品和创新的许可模式(例如Aryaka的cloud-first SD-WAN)。

- 通过Internet提供增强的WAN骨干网,以提高应用程序性能(思科的Meraki、Silver Peak、VMware和其他与Teridion合作的SD-WAN供应商)。

大多数NSP已经在市场上展开竞争,以提供企业托管的SD-WAN服务。然而,SD-WAN支持的基于云的集中管理和零接触配置,打破了传统的以NSP为中心的托管网络服务采购模式,新的采购模式允许企业选择分解的托管SD-WAN组件。

对于广域网接入和传输层,企业可以选择的替代方案越来越多,这也给NSP带来了挑战:

- 对于那些希望减少对MPLS提供商的锁定、利用议价能力或遵循BYO(bring-your-own)方法的企业来说,将广域网连接转移到互联网为企业提供了更多选择。例如Expereo,GlobalInternet,GTT Communications等都是通过BYO的方式。

- 一些OEM(Aryaka,Cato Networks)和一些独立的骨干网提供商(Teridion,Mode)通过多种方法提供MPLS和公共互联网广域网传输的替代方法,例如他们自己的私有骨干网或互联网上的创新路由解决方案。

- 企业和服务提供商(包括那些不拥有任何网络的)都可以利用运营商hub互连(如 CoreSite,Digital Realty,Equinix)来实现广域网骨干/传输。

- 微软的Azure虚拟WAN利用了hyperscaler的骨干网络,随着价格竞争力的提高,也有可能被企业(尤其是 Azure 客户)选择用于广域网传输。微软正在与多家SD-WAN OEM(例如思科,Nuage Networks,Riverbed和Silver Peak)以及NSP(例如BT和Tata Communications)和非网络服务提供商(例如Open Systems)达成服务管理集成协议。

Gartner在《SD-WAN托管服务市场指南》中预测,到2022年年底,全球40%的企业SD-WAN计划将从托管SD-WAN服务中分离出部分或全部基础WAN传输。

对托管WAN服务,NSP开始采用与网络提供商无关的方法来提高报价竞争力。他们需要确保产品能够在WAN服务的设备、接入、传输和管理层上提供真正的选择和灵活性,包括在适当情况下完全开放,以互联网作为主要WAN连接方式,而不是坚持MPLS。NSP还可以将其他服务捆绑到WAN产品中,例如SIP中继和UCaaS。

随着托管SD-WAN服务竞争的加剧,NSP将需要寻找新的方法来建立差异化。

3. 基于NFV的WAN Edge市场仍然发展缓慢

目前,许多NSP从其云网关提供基于NFV的服务交付,以实现网络功能,例如安全和WAN优化。但是,基于NFV的企业边缘网络服务交付模型(虚拟CPE [vCPE])仍没有被广泛提供,而是由一些区域或全球NSP提供(例如AT&T,BT,Colt,GTT Communications,Verizon,Vodafone等)。

- 在客户的本地虚拟化平台或通用CPE上交付。大多数NSP首先提供来自诸如思科(企业网络计算系统[ENCS])和Juniper Networks(NFX系列)等供应商的Brite-box(品牌白盒),然后是OEM的纯白盒,如ADVA,戴尔,Lanner等。uCPE产品的领先服务提供商,例如AT&T和Verizon,正在扩大白盒的范围,并根据客户的使用情况进行定制,试图优化功能、性能和价格之间的平衡。虚拟路由、防火墙、SD-WAN和WAN优化是最常用的功能,通常至少需要两种替代技术。其他可能还包括更高级的安全功能、虚拟会话边界控制器(SBC)和一些其他VNF。目前,Gartner认为企业对uCPE的采用率仍低于预期。

- 从运营商网络中的NFV节点交付。一些NSP,例如AT&T,Colt,GTT Communications,Masergy,NTT Communications和Verizon已经在其网络中的NFV节点上推出了商用的、企业级WAN边缘网络服务。不过这个市场还不成熟,这些NSP中只有极少数已经推出了能够支持全球部署的NFV节点,仍需要进一步开发以提供完全自动化的端到端服务编排。目前最常用的服务是防火墙和WAN优化。但付费客户仍非常有限。

- 一些NSP(例如BT和Verizon)已在其托管网络服务中包含了在微软Azure和AWS等公有云提供商上托管SD-WAN VNF的可能性。

除了NSP之外,某些托管服务提供商和运营商还可以提供所需的NFV基础设施(NFVI)来为企业和其他服务提供商提供基于NFV的部署,以及大范围地理覆盖和高速连接。2019年,Equinix发布了许多与WAN相关的产品,包括全球互连的云交换架构,企业和服务提供商可以在其数据中心中建立虚拟化的接入点(NFV POP)。

买家趋势

1. SD-WAN使用率激增

随着云计算的稳步增长以及对每年20%至30%增量带宽需求的不断增长,大多数组织都在调整他们的WAN架构。目前,将SD-WAN完全替代MPLS的情况还比较少,更常见的是将MPLS调整到适当的带宽,以支持本地托管的应用程序、提供关键位置连接,以及越来越多地支持与云提供商的直接连接。增加的带宽需求现在通常是通过互联网连接来满足的。

速度在10 Mbps到10 Gbps之间的以太网接入正在取代传统的时分多路复用(TDM)线路。随着接入价格的下降,企业通常以高于需求的速度提供接入线路,但将port容量限制在当前需求范围内。通过这种方式,他们可以更轻松地根据需要升级容量。这种方法也使得一些服务提供商能够提供按需的网络服务。

2. SD-WAN和Internet网络安全需要重构

企业广域网安全问题受到多方因素的影响,例如跨云分布的应用程序、远程用户的增长以及访问广域网的各种边缘设备。

随着SD-WAN和Internet的采用,安全边界和传统的以数据中心为中心的安全体系结构也需要改变。我们看到企业几乎都在采用:

- 本地分支机构的本地安全设备(具有增强的安全功能的独立下一代防火墙[NGFW]设备或SD-WAN产品)。

- 通过将流量重定向到安全Web网关(SWG)来实现基于云的安全。

3. 企业尚未意识到uCPE的好处

尽管NSP做出了不懈的努力和投入,但uCPE仍因价格限制、经济吸引力不足以及技术和管理的复杂性而未能获得企业的大力购买。在被夸大的市场炒作的推动下,对提高灵活性和降低成本的性能的高预期,在很大程度上仍未实现,原因是:

- 在许多典型的用例中,由硬件、纯白盒或灰盒以及单个软件功能许可组成的整体解决方案的定价(通常分别定价)并不具备吸引力。VNF软件的价格与传统OEM捆绑的专有硬件和软件的价格几乎没有什么区别。

- 企业的选择仅限于已被选择并经过测试可在服务提供商选择的uCPE硬件上运行的软件供应商。

- 多厂商NFV解决方案仍然面临技术复杂性和技术限制,包括VNF互操作性、缺乏统一的管理框架以及多个VNF在单一通用的x86服务器平台上的吞吐量和总体性能。

目前还需要进一步的投资和市场开发,使得uCPE在敏捷性、灵活性和投资回报率方面得到更多的提升,这样才会有更多的企业对它感兴趣。

4. 更多的托管服务,更多的选择

Gartner指出,由于广域网管理复杂性的提高以及企业对于降低网络转型风险的渴望,托管网络服务的增长带来了机遇。企业通过服务门户和API可以更好地控制SD-WAN策略和网络配置,这种联合管理方法正在赢得客户的支持。

Overlay采用SD-WAN,底层采用Internet,有利于实现WAN管理和WAN接入传输源的解耦。随着时间的推移,预计系统集成商(SI)、非网络服务提供商、ISP和其他较小的创新型托管网络服务将越来越多地被企业选择。

5. 可见性、协同管理、自动化和业务成果

在过去的12个月里,Gartner观察到大多数高级买家对以下功能的要求越来越高:

- 服务可见性

- 零接触配置

- 基于业务策略的配置

- 共同管理

- 使用API进行服务编排

- E-bonding

- 网络自动化以及基于意图的网络(IBN)

SD-WAN的普及也将针对购买的考量从网络技术转移到了转型成果和服务水平。企业正在寻求更切合实际的目标和应对措施。

技术趋势

1. SD-WAN走向结果标准化

随着越来越多的企业和服务提供商采用SD-WAN,大家对公共服务的定义和标准的关注也与日俱增。2019年8月,MEF发布了标准MEF 70,定义了SD-WAN产品的预期行为,该标准获得了技术供应商和服务提供商的支持。现在,MEF继续致力于新的MEF 3.0 SD-WAN认证计划,以及对初始标准的进一步改进,该标准目前尚未纳入协议或其他技术规范的定义中。但是,SD-WAN解决方案在控制平面上仍然是专有的,客户不能在一个Overlay中混合匹配来自不同SD-WAN技术的控制器和边缘设备。

2. 开放标准与开源

CSP(communications service providers,通信服务提供商)与行业机构OCP和ONAP,以及其他网络服务提供商之间的合作旨在围绕开放标准和开源解决方案培育一个大型网络供应商生态系统,其目标是创造一个能够为企业和服务提供商提供更加创新、提高成本效率和更多选择的市场。这一战略最著名的例子是AT&T,在2017年,AT&T将其ECOMP代码开放,ECOMP(增强控制、编排、管理和策略)最终成为Linux基金会下的开源项目,同时,该公司还宣布将其开源分布式网络操作系统(dNOS)正式托管给Linux基金会,并且将项目名称改为DANOS。

同时,领先的CSP继续扩大其虚拟网络服务和基于NFV的企业网络服务交付模型。工作重点是:

- 通过主要的网络供应商获得更多的选择,来增强服务的广度和深度。

- 通过领先网络供应商提供的VNF的广度和深度增强服务目录,以获得更多选择。

- 提供更广泛的uCPE,并与OEM和芯片制造商合作以提高性能(尤其是在多VNF部署中),提供更具吸引力的价格。

- 互操作性和技术复杂性的问题导致要为新的VNF和uCPE进行漫长的启动工作,这限制了预测试服务链的选择和灵活性,通过与业界合作,来解决这些问题。

- 准备用NFV POP体系结构来支持未来的边缘计算和托管客户工作负载。

3. 提高自动化

在扩大SD-WAN技术选项的同时,领先的NSP(network service providers,网络服务提供商)正在致力于增强客户体验:提供自助式配置选项、提高对单个应用程序和用户级别的性能可见性,以及门户提供的高级分析功能。

如今,越来越多的NSP提供按需带宽服务,其中一些NSP支持更高级的功能,例如添加额外的端点、按需云服务等。NSP对SDN、NFV、强大的自动化能力、端到端服务协调、以及与其他提供商的可编程网络的互操作性等方面进行投资,这将增强当前的网络按需服务。然而,当今的SDN和NFV部署大多还不成熟,大多数NSP缺乏完全集成的端到端交付功能。

随着时间的推移,企业网络解决方案将演变为基于意图的网络(IBN)解决方案,在这种解决方案中,高度自动化将使网络能够自我监控,并确保在配置时随时满足策略意图的需求。人工智能(AI)/机器学习(ML)将通过实时测量网络参数来确保交付结果,并在问题实际发生之前就主动修复问题。

4. WAN传输的新选择

NSP将继续投资于支持以太网的光纤链路,以进一步提高有线互联网接入的速度和覆盖范围,同时对5G进行初步投资,这可能成为最后一英里广域网连接的可行替代方案。2019年,SD-WAN供应商和网络服务提供商联合开发支持5G的SD-WAN服务。预计将在2020年进行首批量产部署。

市场上,企业向NSP的MPLS服务提供备选WAN传输的选择越来越多。Aryaka和Cato Networks等提供商除了提供SD-WAN技术和托管服务外,还提供增强的专用主干网。Equinix等运营商中心和微软Azure等超大规模企业已经构建了巨大的主干网,企业(以及服务提供商)可以利用这些主干网进行广域网传输。Anapaya、Mode和Teridion等提供商在公共互联网上提供创新的覆盖解决方案,以提高应用程序性能,从而使企业可以依赖公共互联网进行广域网传输。

5. SD-WAN与网络安全的融合

SD-WAN技术供应商正在通过自己的知识产权,或通过合作伙伴关系(如Citrix与Palo Alto Networks)来增加其产品的高级安全功能。同样,安全供应商也在为他们的产品添加SD-WAN功能。这里最成功的例子之一就是Fortinet。其产品FortiGate在提供商的统一威胁管理(UTM)功能中添加了自己的SD-WAN功能,在2009年第2季度的出货市场份额中已攀升至第三位。此外,Cato Networks和Open Systems等供应商还增强了其托管的SD-WAN服务的安全性。

将WAN边缘和网络安全市场融合起来,提供一个基于云的SD-WAN和扩展安全功能的服务交付模型,这将是市场的下一个重大突破。Gartner将此模型描述为安全访问服务边缘(SASE),它降低了操作复杂性和成本,并提供了更大的灵活性和更好的性能。尽管Cato Networks、Infoblox、Open Systems、Palo Alto Networks和VMware等供应商已经很快接受了这个术语并提供了初始产品,但我们还没有看到任何供应商提供完整的SASE功能。Gartner预计,随着更多供应商推出其SASE产品,以及企业将在未来5到10年内逐步采用该技术,这项技术将得到很好发展。

供应商

1. AT&T

AT&T是SDN和NFV的早期的倡导者之一,该公司计划到2020年其75%以上的网络要采用软件定义架构。它推出了基于VMware NSX SD-WAN(VeloCloud)技术的网络集成SD-WAN服务,该服务还提供覆盖的SD-WAN服务以及AudioCodes,Cisco SD-WAN和Juniper Networks SD-WAN。它提供了VNF和预配置服务链的广泛目录,包括虚拟路由器、安全设备、WAN优化、软件定义的WAN和SBC,这些供应商包括AudioCodes、Check Point software Technologies、Cisco、Fortinet、Juniper Networks、Palo Alto Networks、Riverbed和VMware。为了提供这些网络功能,企业可以从多种uCPE中进行选择,包括基于白盒x86的AT&T FlexWare设备、AT&T的Vyatta,以及Ciena和Cisco ENCS设备,或者,企业也可以从AT&T网络中的NFV POP中使用许多这些VNF。目前,AT&T正在积极推动开放标准的创建,并致力于开发网络和服务开发的开源市场。

2. Cato Networks

Cato Networks是一家以色列的私有企业。该公司的核心产品是一项基于云的服务,它将SD-WAN(全球网络主干网)与网络安全服务结合在一起,其中包括下一代防火墙即服务(NGFWaaS)和零信任网络访问(ZTNA)解决方案。Cato Socket SD-WAN设备通过光纤、电缆、xDSL或4G / LTE的任意组合连接,将企业站点连接到最近的网络POP(Cato Cloud)。该提供商使用互联网协议安全(IPsec)隧道连接到主要的云提供商,例如Amazon AWS、Microsoft Azure和Google Cloud。安全服务通过Cato Cloud交付,并使用自助Cato Networks Management应用程序进行管理。Cato Networks在很早就坚持使用SASE来构建其服务,该服务主张主要针对具有安全和云访问需求的中端市场。

3. Equinix

Equinix是一家数据中心及主机代管提供商,Equinix目前在全球55个主要城市设有210多个数据中心。在2019年,Equinix完成了其Equinix Cloud Exchange Fabric(ECX Fabric)的全球推广,这是一个基于SDN的连接平台(Platform Equinix),使其客户能够通过自助门户或API在美洲、亚太和欧洲之间建立按需网络连接(第2层或第3层)。Equinix向公共云服务提供商提供大量互联服务,将其平台作为构建定制的云优化广域网的一种选择。2019年,Equinix还推出了其网络边缘功能,使企业和服务提供商能够在几分钟内部署,并在Equinix的模块化基础设施平台上运行其VNF。Equinix不提供SD-WAN技术或传统WAN传输服务。

4. Microsoft Azure Virtual WAN

Microsoft于2018年推出了Azure Virtual WAN,这是一项面向企业的网络服务,可实现与Azure IaaS的自动虚拟专用网连接,并利用Azure主干进行WAN分支到分支的连接。该公司正在与多家SD-WAN供应商合作进行服务集成,例如Citrix、CloudGenix、Riverbed、Silver Peak和Versa Networks。安全服务则来自于BarracuAlto,Check Point Software Technologies,Fortinet和Palo Alto Networks等公司。微软还与BT和Open Systems等服务提供商合作,使Azure Virtual WAN作为托管网络服务提供。

5. Teridion

Teridion公司使用创新的路由协议(Teridion Curated Routing)在全球300多个接入点的网络上提供基于云的WAN服务,该网络建立在全球25个公共云提供商(例如AWS,Microsoft Azure, Google Cloud Platform,IBM SoftLayer,DigitalOcean等)。企业使用来自路由器或SD-WAN设备的IPsec连接来连接到Teridion的网络。Teridion的服务不需要任何新的硬件或软件,支持网络连接的动态容量扩展,并由SLA支持。目前,Teridion已将IPsec与Cisco Meraki、Citrix、Silver Peak、VMware VeloCloud、Citrix的SD-WAN,以及来自Cisco和Fortinet的分支机构的路由器集成在一起。