9月21日,三大运营商在同一天公布了8月份经营月报。与以往情况类似,中国移动和中国电信分别公布了其5G套餐用户规模,而中国联通继续保持沉默。虽然5G套餐用户并不直接等同于5G用户,但是其距离真实用户仅有一步之遥,对我们的研究分析仍然借鉴意义。

一、5G套餐用户渗透率已经超过10%

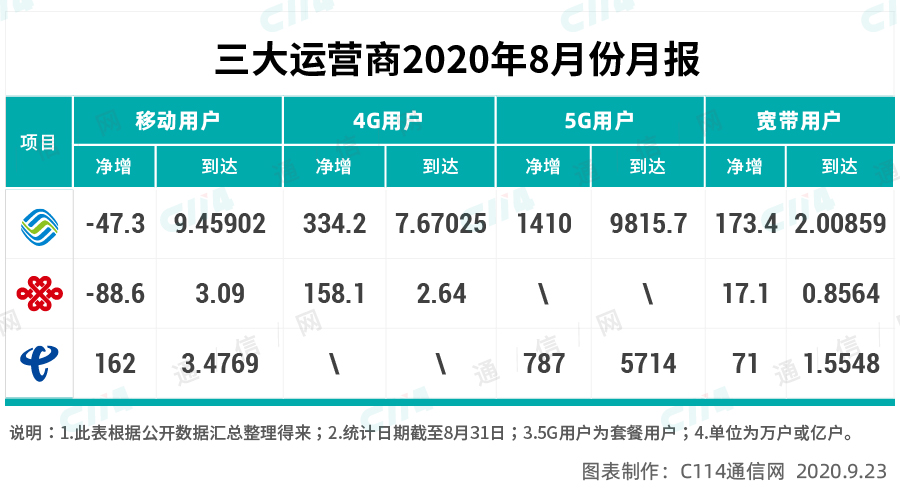

公开的数据显示,2020年8月,中国移动和中国电信的5G套餐用户分别净增1410万户和787万户,累计的套餐用户规模分别为9815万户和5714万户,渗透率分别约为10.4%和16%。

虽然缺少中国联通的5G套餐用户规模,但是仅以中国移动和中国电信的数据进行推算,得知我国的5G套餐渗透率已经接近10%。如果在将中国联通的5G套餐用户计算在内,那么我国的5G套餐用户总体规模将逼近2亿户,渗透率大概率将超过12%。

虽然相对于4G用户渗透率已经在今年8月底高达80.7%,5G套餐用户渗透率还处于相当的地位,但是如果考虑到5G套餐正式上架销售还不足一周年以及5G网络的覆盖尚处建设初期,那么至今的成就已经来之不易。

二、5G终端正在加速普及

中国信通院的统计数据显示我国5G终端正在加速普及。2020年7月份,国内市场5G手机出货量1391.1万部,占同期手机出货量的62.4%,1月份至7月份,国内市场5G手机累计出货量7750.8万部,占比为44.2%。

虽然5G终端用户和5G套餐用户都不直接等于5G真实用户,但是5G入场之后,在运营商的大规模补贴刺激下,其对5G终端市场的拉动效应已经逐渐显现。单月出货量占比超过62%与累计出货量占比超过44%之间的距离,已经充分说明随着性价比的不断提升,5G终端开始赢得用户信赖。

公开信息显示,三大运营商已经基本完成了今年的5G网络建设目标,中国广电也在加速内部整合力图加快建网步伐。在国家新基建战略推动下,已经提前完成年度建设任务的三大运营商大概率将加大5G投资力度,届时5G网络覆盖范围将会更大,对用户的吸引力会更强。

三、用户DOU增长逐步加快

工业和信息化部公布的《2020年1-8月通信业经济运行情况》数据显示,2020年1-8月,移动互联网累计流量达1039亿GB,同比增长33.7%,其中8月当月户均移动互联网接入流量(DOU)达到11.25GB/户,同比增长30.3%,比2019年12月高2.66GB/户。

同样来自工业和信息化部的数据显示,2019年1-8月,2019年1-8月,移动互联网累计流量达777亿GB,同比增速降至96.5%,8月当月户均移动互联网接入流量(DOU)达到8.64GB,比2018年12月高2.39GB/户。

用户DOU在2019年和2020年同期的增长差异虽然只有不足0.3GB/户,但是如果考虑到从年初开始的新冠肺炎疫情对宏观经济和个人收入的影响,那么这0.3GB/户增长已经来之不易,而且其中5G起到了一定的拉动作用,特别是在不限量套餐全面下架之后,5G流量单价更优惠。

四、流量增速拐点或将出现

从2019年年初开始,手机上网流量增速从同比200%的超高速增长逐步降速到2020年8月份的33.7%。手机上网流量之所以在2019年达到的增速最高值,这与流量漫游费取消、不限量低价竞争等刺激有关。

在新冠肺炎疫情影响下,手机上网流量增速从去年年底时的同比71.6%,跳水式降低到2月底时的44.2%。此致,流量增速走势虽然仍是下行,但是总体的下行幅度已经越来越小。虽然疫情散去和5G的加速入场,手机上网流量增速大概率将迎来增长拐点。

最近5个月以来,流量的增速虽然仍是逐步降低的,但是月均的差异已经越来越小。据此,我们有理由推断,最快将于今年年底时,手机上网流量增速出现拐点,走势呈现上扬态势。当然,前提是疫情不再出现大范围反复。

运营商在5G发展方面虽然力度较大,但是距离疯狂发展还有非常大的差距。虽然当前5G网络覆盖能力还有待全面提升,但是特有应用不足是目前5G面临的最大问题。不管大家是否看好5G,5G的拉动效应正在逐步显现。