央行数字货币自去年下半年首次曝光以来,一直备受媒体和公众关注。尤其是近段时间,随着四地内测试点、四大行大规模测试等消息的相继传出,央行数字货币更是成为了全网热议的焦点。其中,最受争议的话题,莫过于央行数字货币与微信、支付宝的关系。

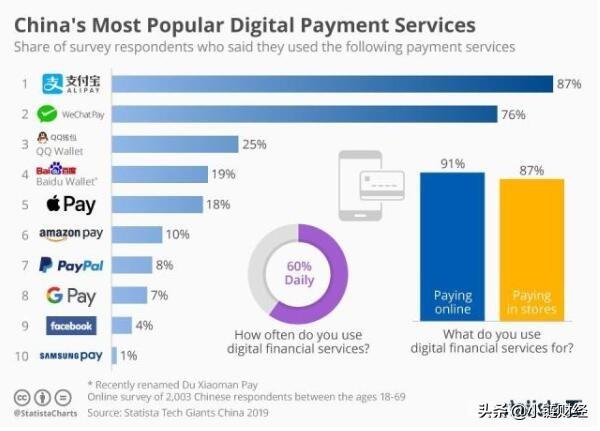

微信和支付宝,是国内普及范围最广、使用频率最高的两大移动支付工具;小到买菜、逛超市,大到转账、汇款,早已深入我们每个人的日常生活。据国际数据分析机构Statista此前发布的市场调研数据,微信和支付宝在国内的使用率分别高达76%和87%,远远超过百度支付、apple pay等同类型产品。至于各大银行共同推出云闪付则更加惨淡,其使用率竟然未进前十。

由于使用微信、支付宝的习惯已经养成,很多网友对央行数字货币正式发行之后,微信和支付宝的命运问题深感担忧 —— 此前曝光的消息和截图显示,央行数字货币的测试环境均为专用的数字钱包APP,而并非微信和支付宝。这是不是意味着,微信和支付宝已经被边缘化了呢?

针对上述关于央行数字货币的疑问,招联金融(招联消费金融有限公司)首席研究员董希淼近期在接受媒体采访时表示,央行数字货币是法定货币,而微信、支付宝、云闪付等只是支付方式。也就是说,央行数字货币与微信、支付宝并不冲突。

笔者还了解到,支付宝在今年2月21日—3月17日期间,先后公开了以“数字货币交易的执行方法及装置和电子设备”为代表的5项与央行数字货币有关的技术专利,至少参与了央行数字货币的4项职能。

结合央行货币研究所所长穆长春此前在出席第三届中国金融四十人(CF40)伊春论坛上发表的观点(央行数字货币将采用双层运营体系:央行先把数字货币兑换给银行或其他运营机构,再由这些机构兑换给公众,整个流程中充分调动市场力量,通过竞争实现系统优化),微信、支付宝极有可能成为央行数字货币的二级发行机构,具备和商业银行同等的运营权限。

一旦微信、支付宝成为央行数字货币的二级机构,不仅微信、支付宝的自身产品竞争力不会受到影响;广大用户也可以通过自己惯用的支付工具,享受安全性更高、适用范围更广的央行数字货币带来的全新移动支付体验。