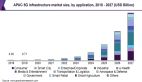

根据Gartner的最新预测,2020年全球5G网络基础设施市场规模将几乎翻一番,达到81亿美元。

Gartner预计,2020年无线基础设施总收入将下降4.4%,至381亿美元。2019年通信服务提供商对5G网络基础设施的投资占无线基础设施总收入的10.4%,而这一数字将在2020年达到21.3%(见表1)。

表1:2019-2020年全球无线基础设施支出预测(百万美元)

资料来源:(2020年7月)

Kosei Takiishi,Gartner高级研究总监表示:“随着越来越多的电信运营商通过重新利用现有资产(包括无线电频谱带宽、基站、核心网络和传输网络)投资5G项目,并将LTE/4G支出转变为维护模式,对无线基础设施的投资继续保持增长势头。”他补充道,“5G的早期使用者正在推动通信服务提供商形成更大竞争。此外,政府和监管机构正在推动移动网络的发展,并促进移动网络成为许多行业广泛经济增长的催化剂和倍增器。”

通信服务提供商之间日益激烈的竞争加速了5G的部署步伐。新的开放无线接入网(O-RAN)和虚拟化无线接入网(vRAN)生态系统可以打破当前的供应商市场,未来将通过提供经济高效且灵活的5G产品来促进5G的推广。Gartner预测,到2023年,大中华区(中国、台湾和香港)、成熟的亚太地区、北美和日本等地的电信运营商的5G服务将覆盖该地区95%的人口。

“尽管由于COVID-19,5G的投资增长率在2020年略有下降(不包括大中华地区和日本),但所有地区的电信运营商都正在迅速将新的和可自由支配的资金投入于打造5G网络和5G平台的打造。”

“从短期来看,大中华区在5G发展方面领先世界,2020年全球投资的49.4%来自该地区。中国制造的高性价比基础设施、政府的支持和减少的监管壁垒,为中国主要电信运营商快速扩大5G覆盖范围铺平了道路。”Kosei Takiishi说,“不过,其他的国家和地区也紧随其后。”

Gartner预计,由于人们对通信网络高度依赖引发的行为改变,5G投资将在2021年温和反弹,且在2022年5G投资将超过LTE/4G。

电信运营商将逐步增加其非独立(NSA)和独立(SA )的5G网络能力,到2023年,全球15%的电信运营商将不再依赖4G网络基础设施的建设5G网络。这将使得无线市场的投资迅速从LTE/4G领域撤出,同时传统RAN基础架构领域的支出也将迅速下滑。