近年来,在市场需求和政策引导的共同推动下,我国网络安全行业迎来了较好的发展机遇。2019年,我国网络安全业务实现收入594.14亿元。网络安全市场的不断增长吸引力众多投资方纷纷踏入该行业,网络安全行业的投融资规模达130.44亿元,其中云安全业务广受投资者关注。随着市场竞争进一步加剧,网络安全行业的市场集中度有所提升。

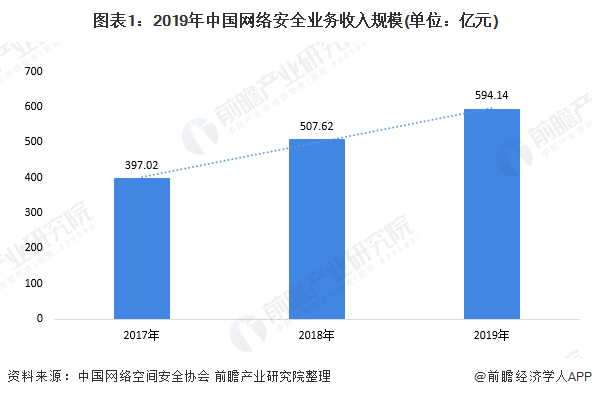

1、网络安全业务收入逐年增长

近年来,在市场需求和政策引导的共同推动下,我国网络安全行业迎来了较好的发展机遇。2019年,我国网络安全业务实现收入594.14亿元,同比增长17%。

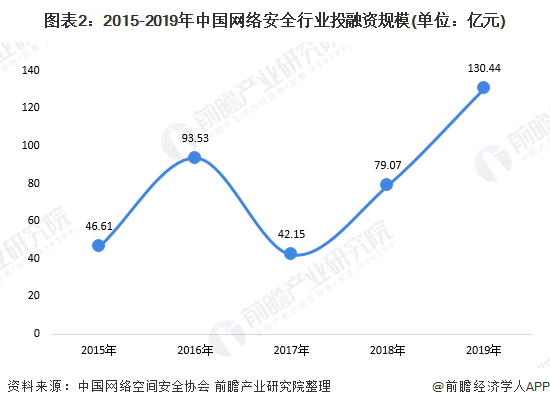

2、融资规模创新高、“云安全”广受关注

网络安全市场的不断增长吸引力众多投资方纷纷踏入该行业。数据显示,2015-2019年,我国网络安全行业的投融资总额呈波动增长趋势。2019年,网络安全行业的投融资规模达130.44亿元,是2015-2019年期间的最大值。

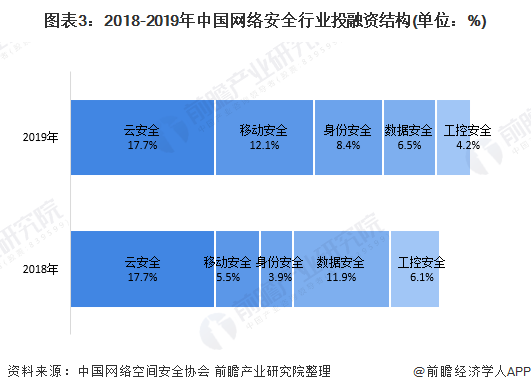

2018-2019年,行业的投融资流向按业务类型来看,“云安全”领域是最受投资者们欢迎的业务,2019年,云安全业务的投融资金额占比达17.7%。

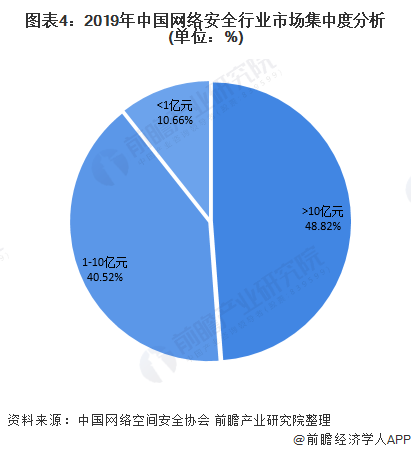

3、市场集中度有所提升

近年来,随着市场竞争进一步加剧,网络安全行业的市场集中度有所提升。据中国网络空间安全协会统计,2019年,我国有13家企业网络安全业务年收入超过10亿元,占网络安全业务总收入的48.82%;收入1亿元在以上的共94家,占比40.52%;收入1亿元以下的近400家,占比10.66%。

从区域集中度来看,2019年,据中国网络空间安全协会的统计数据显示,中国各省级区域网络安全企业收入排名前十位中,北京市的企业数量占有绝对优势,达197家,较位列第二的上海市多出了163家。

更多数据请参考前瞻产业研究院《中国网络安全行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。