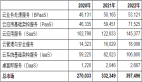

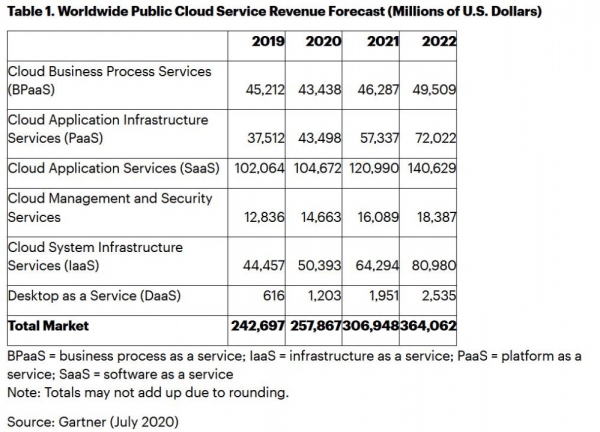

根据Gartner预测,全球公有云服务市场将从2019年的2427亿美元增长6.3%至2020年的2579亿美元。

其中,增幅最高的是桌面即服务(DaaS)细分市场,增长95.4%至12亿美元。对于那些需要为远程办公人员提供支持、满足员工从多种设备和不同位置安全访问企业应用需求的企业来说,DaaS提供了一个低成本的选择。

Gartner研究副总裁Sid Nag表示:“当COVID-19大流行初期的时候,出现了一些小的问题,但云最终实现了预期的目标。云满足了不断增长的需求,迎合了客户对弹性、按需付费这种消费模式的偏爱。”

软件即服务(SaaS)仍然是最大的细分市场,预计2020年将增长到1047亿美元(见表1)。SaaS市场受到了多个因素的影响,包括从本地许可软件到SaaS订阅模式的持续转变,以及COVID-19期间人们对新软件协作工具需求的增加,都推动着SaaS的增长。第二大细分市场是云系统基础设施服务,即基础设施即服务(IaaS),预计2020年将增长13.4%,达到504亿美元。全球经济下滑加剧了企业组织摆脱传统基础设施运营模式的紧迫性。

表1、全球公有云服务收入预测(单位:百万美元)

BPaaS=业务流程即服务,IaaS=基础架构即服务,PaaS=平台即服务,SaaS=软件即服务

注意:由于四舍五入的原因,总计可能并不一定是总和

资料来源:Gartner(2020年7月)

公有云服务是2020年IT支出前景的亮点之一。随着经济重启和经济活动恢复,很多地区的云支出预计将迅速增长,北美等地区预计将在2022年初恢复到更高支出水平。

Nag表示:“在COVID-19大流行期间,公有云为CIO们提供了两个显著优势:成本效益和支出递延。CIO可以使用云技术,而无需扩大本地数据中心规模或者购买传统许可软件,大幅减少前期现金投资。”

“自COVID-19爆发以来,有关公有云实用性的任何争议都消失了,2020年下半年,远程办公功能的扩展将优先考虑协作软件、移动设备管理、远程学习教育解决方案、安全性、以及支持扩容的基础设施。”