当我们进入2020年时,边缘计算似乎正处于炒作的高峰。这种炒作有什么现实意义吗?STL Partner公司的行业专家Chris Barraclough和顾问MattBamforth试图分析边缘计算价值链上的投资,以确定市场的成熟程度。

为什么有这么多的边缘计算炒作?

对于那些电信和科技行业的人来说,到2020年初,我们似乎正处于边缘计算炒作的高峰期。然而,这有可能仅仅是近期偏差吗?边缘计算浪潮的实际情况与预期或有不同。

在边缘计算生态系统中,有许多公告促成了这场炒作。微软于2018年宣布,将在4年内投资50亿美元用于物联网和边缘计算,并继续加大边缘计算开发和应用力度; 惠普则宣布,从2018年开始,将在4年内为边缘计算技术提供40亿美元的资金。谷歌和AWS公司也宣布会这样做。苹果公司于2020年1月出资2亿美元收购总部位于西雅图的Xnor.ai公司,这是一家专注于在边缘提供人工智能功能的初创企业。除了进行投资和并购之外,超大规模厂商还与能够提供设施和连接的电信运营商密切合作。最近宣布的边缘计算交易包括:

- AWS和Verizon合作,Verizon在芝加哥的边缘站点中部署AWS Wavelength;

- 沃达丰公司与AWS合作,为德国和英国的开发人员提供边缘解决方案;

- Microsoft Azure被部署在AT&T公司虚拟5G网络的边缘位置;

- 阿里巴巴与中国铁塔公司建立战略合作伙伴关系,以利用其在中国的190万座铁塔基地。

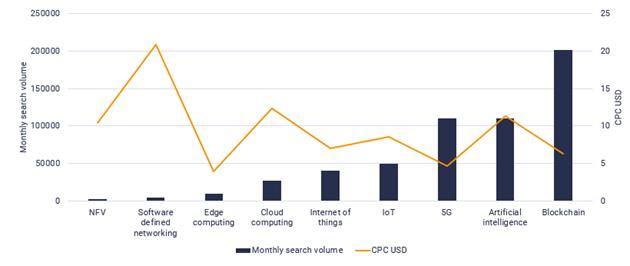

尽管如此,边缘计算在搜索量和广告吸引力(以“每次点击成本”衡量)方面仍远远落后于其他技术术语。人工智能、区块链、5G、物联网、云计算都具有较高的每月搜索量,尽管该指标排名稍低,但NFV和SDN均具有较高的CPC(每次点击成本)以及前面提到的其他术语。

从每月的搜索量来看,边缘计算仍处于炒作周期的早期

边缘计算的投资从何而来?又将何去何从?

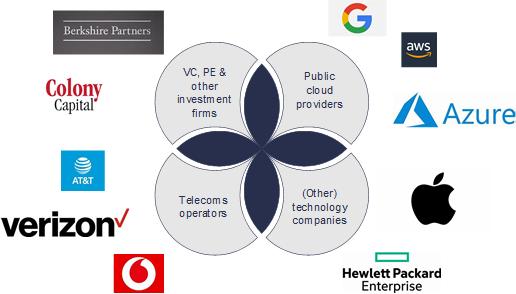

我们可以看到有五个主要资金池流入边缘计算:

1.早期和较高风险–风险投资人和私募股权(PE);2.后期和较低风险的基础设施基金;3.希望利用电信运营商(及其他运营商)资产的公有云提供商;4.科技公司在边缘计算领域扮演新的角色,以此作为一个新的机会或支持其现有业务;5.电信运营商自己希望在基础设施之外建立阵地。

边缘四大资金池中的公司示例

就资本的流向而言,价值链的多个阶段可能会吸引投资。STL Partners公司的边缘计算生态系统工具将边缘计算生态系统分为七个部分,从工具到硬件再到软件(云计算基础设施和应用程序/软件)。

投资水平相对较低,但这可能会改变

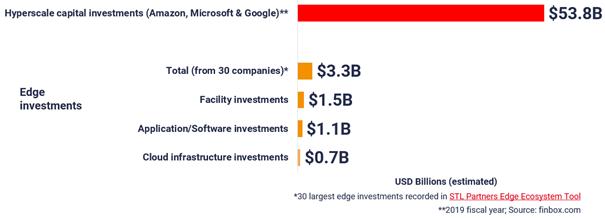

如果人们将注意力集中在2019年STL Partners“边缘计算生态系统工具”中记录的融资和投资公告上,则将表明资金“流向边缘”的规模和性质。

生态系统工具中的30家公司总共吸引了约30亿美元的资金,与亚马逊、微软和谷歌每年约600亿美元的资本投资相比,这一数字很小,其中大部分资金流入了超大型数据中心。获得资金最多的三家公司——DataBank、xVchnge和Compass数据中心——都专注于生态系统的设施部分,在美国建设综合边缘数据中心和托管设施。

其他更大的投资还包括对已成立的云计算软件公司的投资,这些公司希望将自己的解决方案扩展到边缘领域,比如Docker和D2iQ(前身为Mesosphere)。其余25家公司中,有16家(在生态系统工具中)被列为应用/软件部门。因此,虽然设施部门的资本支出更高,但在应用程序/软件领域投资的公司数量更多。其中许多都是对公司的早期投资,这些公司的“点式解决方案”将着眼于扩大发行或合并,因为它们吸引了更多的资本。这些公司包括企业人工智能、云原生平台、管道机器学习和工业物联网等解决方案。

相当于在超大规模云计算的投资,边缘投资仍然很小

一些电信运营商正寻求自己建立并提供平台服务,而不是依赖于超级运营商或其它第三方。德国电信(Deutsche Telekom)联合投资了MobiledgeX(不属于STL Partners的边缘计算生态系统工具),这是一家PaaS初创企业,旨在开发一个聚合层,将不同电信运营商的边缘计算位置连接起来,并向开发者提供无缝服务。MobiledgeX正在与SK电讯(韩国)、Telus(加拿大)、NTT Docomo(日本)、德国电信(德国)和全球其他电信公司签署协议。

在2019年(及之前)的大部分时间里,流入边缘计算生态系统的资本相对较少,预计在2021-2022年之前,这一比例将缓慢增长。到2021-2022年,随着市场的成熟,将有更多的后期资本注入。

尽管2019年似乎充满了边缘炒作,但这个现象并不是一个会很快破裂的泡沫。未来几年,随着市场的增长,对边缘计算的投资将会加速,我们将看到在边缘计算价值链的不同阶段和不同阶段之间的竞争。