保险公司正在寻求利用所有客户数据,一些最大的保险公司声称正在积极收集新的数据源:来自物联网(IoT)的实时数据。

车内传感器、智能手机和智能电器等物联网设备可以向保险公司发送关于产品使用和驾驶习惯等数据。反过来,可以将这些数据输入人工智能(AI)算法,从而使保险公司可以提供基于风险的定价和其他受欢迎的服务。如果保险公司不重视物联网和人工智能对其行业的影响,那么在未来几年内,它们可能会遇到竞争问题。

在本文中,我们将深入探讨如何在使用客户数据(例如来自物联网传感器的数据)的背景下,将人工智能应用于保险业,以减轻风险,获取新客户并提高运营效率。我们将重点放在三个特定领域的保险活动上:

- 汽车保险

- 家庭保险

- 健康和人寿保险

物联网(IoT)是网络连接技术的广义术语,该技术可以从各种类型的传感器(如汽车、家庭和医院)收集、记录和传输数据。

这包括车辆和家庭设备,如Amazon Echo或Google Home,或医院的医疗设备或远程信息处理(电信和IT的集成,以通过网络操作远程设备)。所有这些设备都在不断收集客户数据,而保险公司可以通过多种方式使用这些数据。

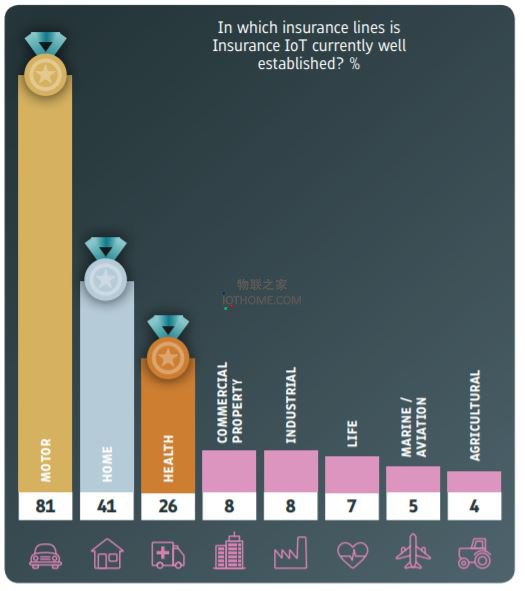

InsuranceNexus最近发布了他们的“联网保险报告”,该报告结合了500名从事保险和相关行业的人员的反馈。InsuranceNexus在其报告中指出,物联网目前在汽车、家庭和健康领域最为成熟。他们报告中的下图说明了这一点:

汽车保险

如今大多数汽车都安装有一系列传感器和电子芯片,可以测量和传输有关车辆速度、加速度、位置、路线图等数据。

加速度计传感器可以不断测量和收集有关车辆的数据。此类数据可用于识别驾驶员在道路上的行为是否危险。

车辆远程信息处理和连续记录的电子控制数据现在非常有价值,可以抑制汽车保险公司的风险。

使用此类设备数据来评估保险风险最早是从汽车行业开始的,这并不奇怪,InsuranceNexus调查中的大多数受访者都认为,该行业最适合物联网保险。

报告中的受访者认为,人工智能软件可以帮助保险公司更好地了解客户。在汽车领域,与家庭或健康保险相比,获取此类数据更为容易。

报告中的数据似乎表明,业内专家一致认为,利用物联网数据进行保险可能是保持竞争力的必要条件。13%的受访者表示,他们的组织拥有积极的商业化联网保险产品,这有助于他们获得市场份额。

但是,大多数汽车保险公司似乎并不认为联网保险产品是现有产品的替代品,而是将其作为现有产品的补充来进行营销。

保险公司自身似乎在数据能力和创新文化方面发展缓慢。

一些公司现在已经推出了联网保险产品,其驾驶员可以为更安全的驾驶行为支付较低的保费。同样,保险公司可以使用人工智能算法,通过远程信息处理来减少事故发生的可能性,防止欺诈,推荐产品等等。

物联网传感器和汽车远程信息处理数据的可用性已导致人工智能在汽车保险中的应用,如驾驶员行为监测和保险市场分析。我们将在下面详细讨论这些应用。

驾驶员行为监测

机器学习算法正在应用于客户驾驶数据,以帮助保险公司为其客户开发产品。例如,Progressive Insurance声称他们基于从客户收集的数据使用机器学习算法进行预测分析。Progressive表示其数据收集移动应用程序Snapshot迄今已从客户那里收集了140亿英里的驾驶数据。通过使用此数据识别出“风险较小”的驾驶员,Progressive Insurance为该驾驶员提供更具竞争力的保费优惠政策。

家庭保险

就物联网在行业中的应用程度而言,家庭保险位居第二。家庭保险和汽车保险市场之间的主要区别在于,随着自动驾驶汽车的普及,将导致部分车险产品需求量下降,甚至消失。另一方面,随着传感器在消费者家中的应用,家庭保险市场在未来只会越来越大。

但就人工智能项目而言,家庭保险市场略显棘手。汽车中的远程信息处理数据主要与速度、GPS数据有关,而家庭保险物联网数据则包括Amazon Echo或Google Home之类的家庭设备,以及其他连网智能设备。

保险公司面临的挑战是,他们需要将这些有限但持续流动的家庭物联网数据输入算法,以进行可操作的社会学分析,进而可以更好地了解特定客户带来的风险。

报告指出,保险公司在这一领域面临的最大挑战是确定使用物联网家庭数据可以预测哪种风险。(来自物联之家网)与来自汽车的数据(结构化的数据)不同,来自家庭智能设备的数据在某种程度上是非结构化的,并可能以几种不同的格式收集。理解所有这些数据并从中得出实际可行的见解是一个棘手的问题。

报告还发现,58%的受访者参与了试点项目,而14%的受访者表示他们已经在市场上有了商业化的产品。但只有2%的受访者表示他们的整合完全成功。

所有这些都清楚地表明,基于物联网的家庭保险人工智能分析市场目前还处于初级阶段。此外,数据还表明,在不久的将来,该领域中的一些AI供应商和保险供应商的内部项目将变得越来越普遍。

这些新产品可能会有效地使用人工智能来预测有关客户的一些事情,从而帮助降低风险水平。

此外,来自家庭设备的物联网数据尽管预计在未来会大幅增长,但其数据量仍达不到支持许多AI项目的水平。

此外,在维护、存储和管理客户信息方面,保险公司可能还需要处理许多与隐私相关的社会问题。客户也不太可能允许保险公司从他们家中的日常生活中获取数据。

此类应用的一个例子涉及智能家居监控和紧急援助以及家庭保险政策。这个想法是,如果客户接受保险公司提供的技术,以降低诸如煤气泄漏、水灾或财产被盗等事故的可能性,那么保险公司就可以以降低保费的形式回馈客户。

但是,这种类型的应用可能包括允许保险公司在客户家中安装摄像头和其他传感器。

健康和人寿保险

健康和人寿保险领域可能会因联网保险而发生巨大变化,因为该领域可以获得大量历史保险索赔和患者记录。

但是据InduranceNexus称,到目前为止,这些领域采用AI技术的步伐相对较慢。医院现在正在安装智能医疗设备,而一些消费者则正在使用可穿戴的健身跟踪器来测量心率、每天活动时间等信息。

由于机器学习算法非常适合大规模数据分析,因此我们预计该领域将受益于基于物联网的应用。

与汽车保险不同,只有30%的公司提供了基于物联网的健康保险产品。

一些保险公司现在正在利用医疗数据中的机器学习算法来了解患者的生活质量。例如,基于不同类型癌症及其治疗相关数据,以及营养数据的人工智能算法可以帮助预测癌症患者的生活质量。

这些类型软件可以利用可穿戴技术和其他传感器的数据得出这样的预测。

在健康和人寿保险领域,拥有物联网数据来预测健康问题和疾病的可能性,并为健康状况更好的客户提供更低的保费,可能最为关键。人工智能软件可以帮助识别这些客户,并根据每个客户的情况自动对他们进行优先级排序。

过去,这些保险费是在进行医学检查后手动设置的。如今,保险公司可以利用物联网数据更精确地进行人寿保险承保。

根据InsuranceNexus的报告显示,预计人工智能将应用于保险业的多个领域。在汽车领域,旨在提高驾驶员安全的产品正在出现,从而为保险公司提供动态的保单定价和运营效率。

在家庭保险中,智能家居设备和智能手机的客户使用模式现在被视为衡量风险的潜在重要资源。在健康和人寿保险领域,遥测技术(如健康跟踪数据)正开始添加到传统的医疗风险评估模型中,以获得更实时的患者风险视图。