来自市场研究公司Omdia的最新研究报告称,我们已经过了物联网“炒作周期”的顶峰,但该领域仍然充满着大量并购、收购和投资交易。Omdia最近更新了其物联网投资跟踪报告,其中提供了一个由科技、电信和消费电子行业公司在物联网领域进行投资和收购的数据库。

这一更新包括截至2019年12月31日宣布的交易。2019年宣布了129项新投资和105项独特交易。在此期间的物联网交易数量呈现同比增长,不过,其中部分原因是新的投资者类别被纳入统计。Omdia现在增加了一些由通信服务提供商(CSP)、汽车OEM和科技公司的风险投资部门在2019年达成的物联网交易。该报告不包括纯风险投资和私募股权公司的交易。

Omdia物联网研究分析师Fotiadi Mouzala指出,2019年,以物联网连接、AI和半导体为主导的横向物联网技术投资趋势继续。纵观以垂直技术为重点的投资,2019年汽车垂直领域的交易量相较于上一年呈现显著增长。特定技术/用例的交易份额增长集中在AI和自动驾驶等少数几个领域。此次更新中一些值得注意的交易包括大众汽车对Argo.AI的26亿美元投资,目的在于为大众的自动驾驶汽车开发虚拟驾驶员系统和高清地图,以及英特尔斥资20亿美元收购AI芯片供应商Habana Labs的交易。

2020年显然呈现出了一个截然不同的投资环境,新冠疫情阻碍了许多公司的投资计划。在Omdia的下一次更新更新中,将寻找证明那些可能从新冠疫情带来变化的世界中受益的领域加大投资的证据,但与此同时,2019年的清单上已经出现了一些宣告破产的公司,尤其值得注意的是卫星互联网提供商OneWeb。

AI、云、数据和安全性已成为物联网领导者的主要投资领域

从投资目标来看,与物联网相关的云、数据分析和AI公司需求旺盛。这对于主要的软件/互联网公司(如谷歌、微软和亚马逊)来说尤其如此。2019年2月,谷歌宣布收购Alooma,Alooma的平台使企业能够将其所有数据来源并入谷歌的BigQuery、亚马逊的Redshift、Snowflake和微软Azure等服务中。除了数据集成服务外,Alooma还帮助将数据迁移到云端,清洗数据,然后将数据汇集到AI和机器学习应用中。

谷歌还投资了提供数据网络安全平台的Ionic Security公司。这表明谷歌打算进一步发展其安全生态系统,并确保存储在其云端的数据的安全性,以解决企业的主要物联网痛点。在另一项重大的安全领域收购中,思科于2019年8月收购了提供工业物联网(IIoT)安全解决方案的Sentryo公司。

在Azure的CVP Julia White于2018年宣布微软将在未来四年内向物联网投资50亿美元后,微软在2019年成为一个非常活跃的物联网领域投资者。微软的目标是进一步变现和开发Azure的物联网能力,尤其是在数据管理方面。微软在2019年4月收购了物联网平台Express Logic,以增加连接到Azure云平台的设备数量。微软还收购了Databrick(2019年10月),通过与该公司密切合作,创建了一个使用机器学习技术来攫取和处理大量数据的引擎,对于那些关注物联网解决方案的公司来说,这可能是一个强大的工具。早在2019年7月,微软收购了BlueTalon,以获取大数据、安全和治理方面的关键专业知识。

对投资者分析突显了几种类型的玩家活动

去年,软件/互联网公司(如上所述)和设备/组件公司对物联网领域的投资保持持续强劲态势。许多软件/互联网公司资金充裕,与Omdia追踪的其他类型玩家相比,他们受到的约束要少得多。在组件方面,恩智浦半导体(NXP)斥资17.6亿美元收购了芯片公司Marvell Technologies的无线连接业务。此次收购将使恩智浦能够为其工业和物联网客户提供完整的、可扩展的处理和连接解决方案。

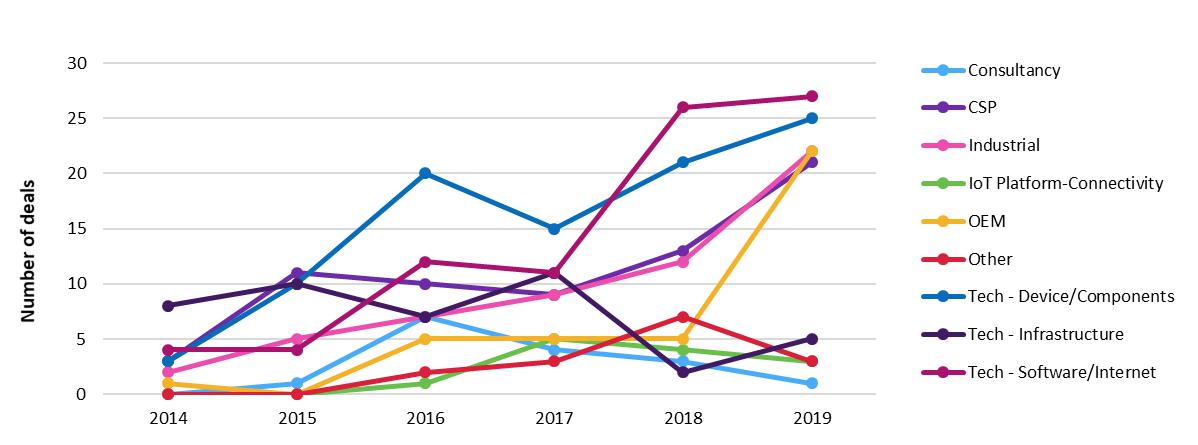

与2018年相比,CSP在报告中占的比例更大,2019年进行了21笔交易,而2018年仅有13笔(见图1)。

图1:按投资公司类型划分的年度物联网投资交易。

来源:Omdia物联网投资跟踪报告,2020年第一季度。

这在一定程度上是因为改变了统计方法,从而包括来自CSP风投部门的部分物联网交易,因此不应该被视为CSP并购活动的显著增加。2019年由CSP牵头的许多交易都是亚太地区CSP进行的。KDDI参与了开源自动驾驶初创公司Tier IV的A轮融资,该融资规模为1亿美元。软银为巴西航运物流平台Loggi牵头了一轮1.5亿美元的融资。此外,软银还主导了卫星互联网公司OneWeb的12.5亿美元融资,高通也参与了该融资。然而,随着OneWeb以新冠疫情挑战为由在2020年3月宣布破产,证明了这项投资的成效不佳。

工业企业在2019年也更加活跃,达成了22笔交易,其中5笔是由石油/天然气公司壳牌达成的。该公司投资了各种物联网解决方案提供商,其中包括为自动驾驶汽车提供智能计量、能源监控、AI和传感器解决方案的公司。在Omdia的2019年更新中,汽车OEM也被更全面地包含其中。他们将重心放在了自动驾驶/AI技术上。其中一些投资超过10亿美元,包括现代汽车对自动驾驶初创企业Aptiv的16亿美元投资。

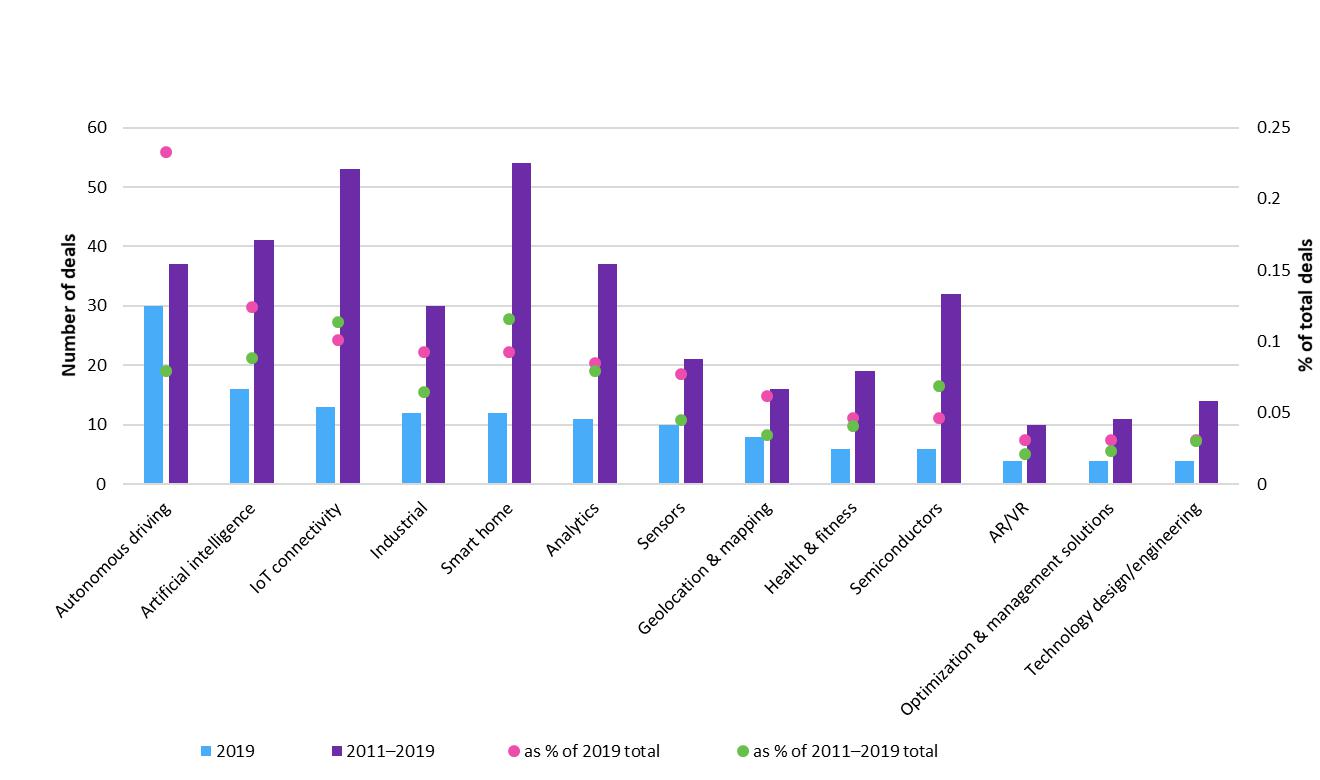

如图2所示,按特定技术/用例划分的交易份额增长,主要集中在AI和自动驾驶等少数领域(后一类占2019年交易总量的23%)。

图2:物联网相关投资的主要技术/用例领域,为期12个月和累计(交易总量,占交易量的百分比)。

来源:Omdia物联网投资追踪报告,2020年第一季度。

在2019年(按全年交易量计算)的“最高交易量”列表中,有5种技术/用例类别跌出名单:车队管理和远程信息管理、设备管理、设备和网络安全、智能建筑以及安全性。在此次更新中,有5个新技术/用例加入了“最高交易量”列表:地理位置和制图、健康与健身、技术设计/工程、优化和管理解决方案以及VR/AR。

启示和建议

互联网和软件公司在2019年对与物联网相关或支持物联网的云、数据和安全提供商进行了投资,这可能会进一步巩固其首选供应商的地位。相比之下,CSP在这些领域的重大投资明显减少。这可能表明,CSP正将投资重点放在网络技术和优化解决方案上,以支持其5G推出等雄心壮志。

与此同时,关于汽车OEM是否会暂停对自动驾驶和AI公司的进一步投资,这个问题依然存在。鉴于疫情的发展,2020年所有的赌注都将暂缓。考虑到OEM面临的需求下降以及许多企业暂时停产或将转换设施用于生产医疗设备的事实,这些OEM可能受到的影响尤其严重。

总体而言,Omdia预期,随着重点转向维持现金状况,绝大多数科技公司的风险承受能力将会下降,但是如果情况有所改善,投资活动可能会在今年下半年再次升温。