九年前,硅谷风投公司 A16Z 的 Partner Marc Andreessen 在媒体上刊发了一篇日后在业界颇有影响力的文章,Why software is eating the world?

文章认为,Software 正在改变各个行业:零售、物流、金融、医疗健康、教育、通讯、媒体,娱乐、游戏、甚至是农业;Amazon、Netflix、Skype、Spotify 和 Pandora 均为 Software 公司……

不久,Software 将会进一步渗透和改变各个行业……

在接下来的几年里,这篇文章中的观点奠定了 A16Z 的投资重点; Software is eating the world 这一金句招牌,更是被牢牢地挂在这家风投公司的官网首页。

数据来源:Andreessen Horowitz 官网

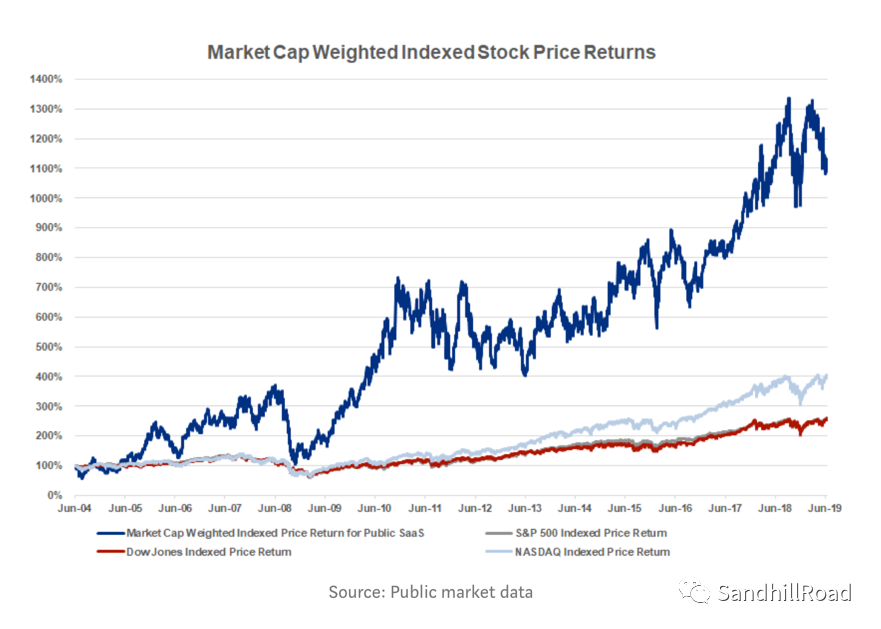

过去的十年中,software 成为了硅谷众多 VC 追逐和押注的领域。不失所望,software companies 在资本市场为投资者带来了可观的回报。

据不完全统计,截止到 2019 年 7 月,在美上市的 67 家 SaaS 企业(市值加权)的股指表现,远超美股三大指数(道琼斯指数、标普 500 指数及纳斯达克指数)。

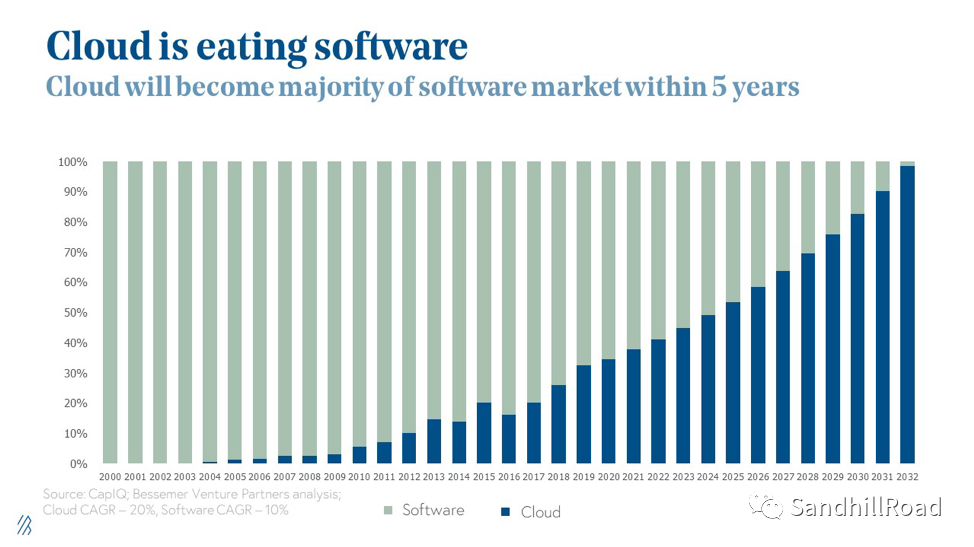

然,Bessemer Venture Partners 最新报告认为,Software is eating the world 这一趋势, 目前在北美市场正悄然变化。

Bessemer Venture Partners (简称 BVP)在 4 月 22 日(美国当地时间)发表的《State of the Cloud 2020》报告指出,当下我们生活在一个云世界中,Cloud is eating the software.

“We’re living in a cloud-first world. While many would say software is eating the world, we think that’s only half the story. Cloud is powering the future of software.”

数据来源:State of the Cloud 2020

BVP 报告认为,云计算已存在 20 年了,是目前所有技术中最强大的力量。按照目前云计算的增长率,未来几年内,云将渗透几乎所有 enterprise software。

预计到 2025 年,云将渗透到 50% 的企业软件中。按照相同的增长速度,预测到 2030 年,云将驱动 83% 的 Enterprise Software。

而早在 2019 年 1 月,Software 公司 Flexera 就针对云计算的采用情况进行了调查。调查显示,786 家受访企业/组织中,94% 的受访者/企业已使用云。

Key Finds in Flexera Survey:

84% 的 enterprises 采用了多种云策略。

采用混合云策略的企业(公有云和私有云结合),从 2018 年的 51% 增长到 2019 年的 58%;同时,采用多个公有云或多个私有云策略的企业数量略有下降。

94% 的受访者/企业已使用云。

公有云采用率为 91%,私有云采用率为 72%。

69% 的受访者至少使用一个公有云和一个私有云。

目前企业云支出巨大且增长迅速。

与 2018 年相比,公司计划在 2019 年在公有云上花费更多,提高 24%。

13% 的受访企业,每年在公有云上花费超过 1200 万美元,50% 的企业每年花费超过 120 万美元。

公有云支出的增长速度是私有云使用率的 3 倍(24%VS 8%)。

SMB (中小企业)通常工作负载量较小,因此在云上的花费较少,但 11% 的 SMB 年度云支出仍超过 120 万美元。

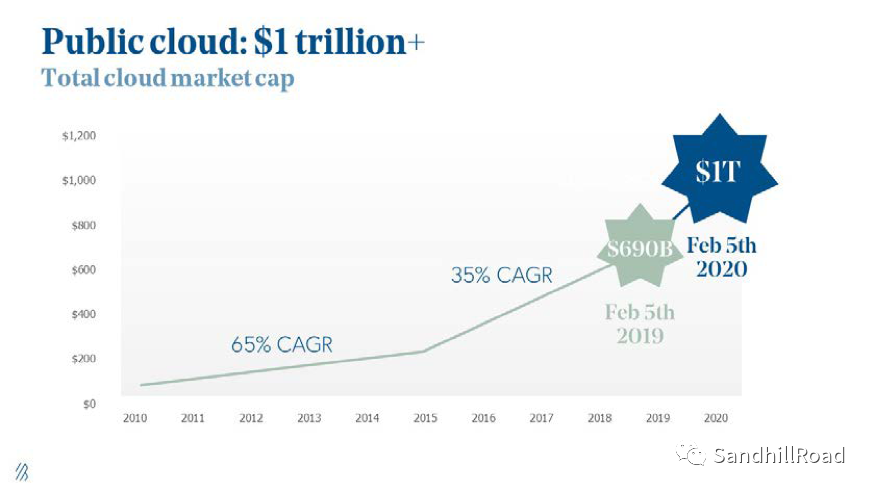

目前云市场规模

BVP 报告认为,目前公有云市场规模已经达到 1 万亿美元,年复合增速约 35%(2005-2009 年)。

数据来源:State of the Cloud 2020

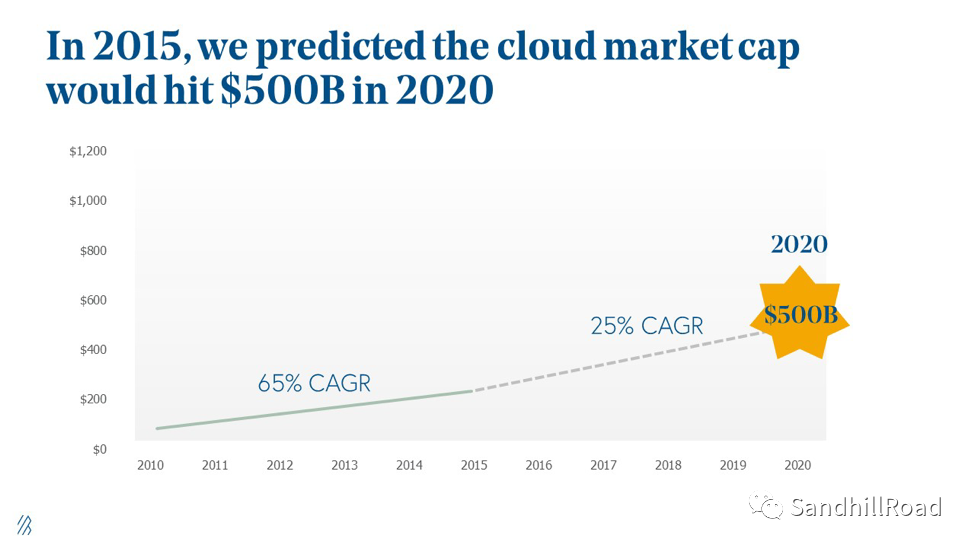

这一时间点的到来是早于此前 BVP 的预测。2015 年,BVP 预测到 2020 年公有云市场规模将达到 5000 亿美元。

数据来源:State of the Cloud 2020

目前云市场格局

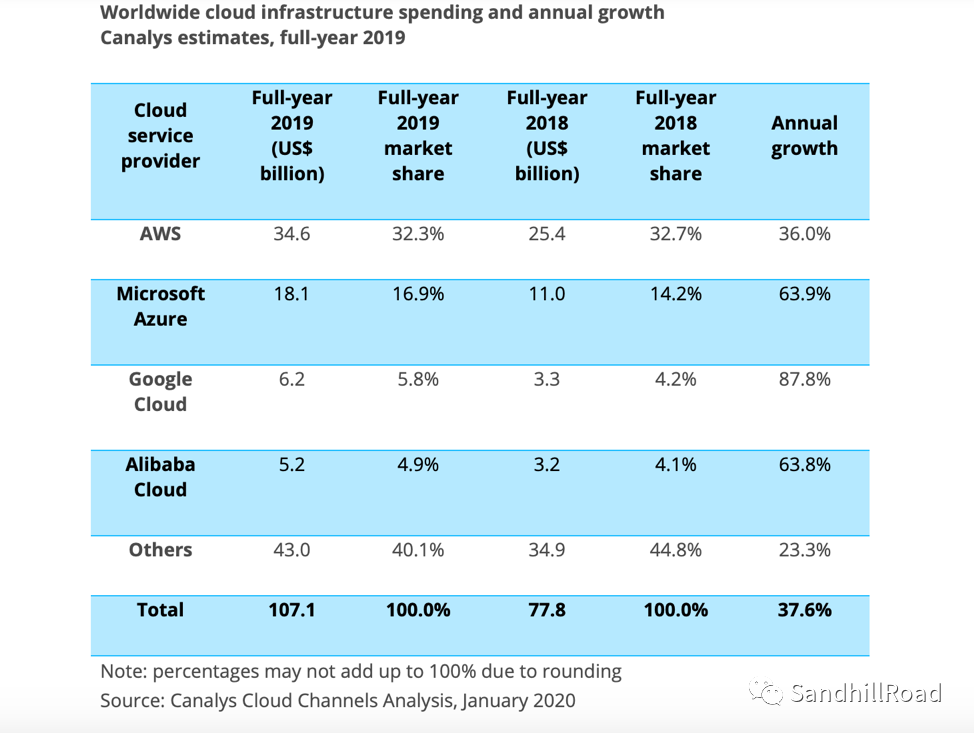

1)从服务商来看,四巨头占据全球云计算领域 60% 的市场份额。

Canalys 统计,2019 年,全球 Top 4 云服务商分别为亚马逊云(AWS)、微软(Azure)、Google Cloud、阿里云。四者合计占据了近 60% 的云服务市场份额。

数据来源:Canalys

亚马逊 AWS 云占据全球云市场的主导地位。亚马逊 2019 年报数据,AWS 营收达 350.26 亿美元,相比 2018 年的 256.55 亿美元增长 36.7%,同时也是亚马逊核心利润来源。

2)从细分领域看:

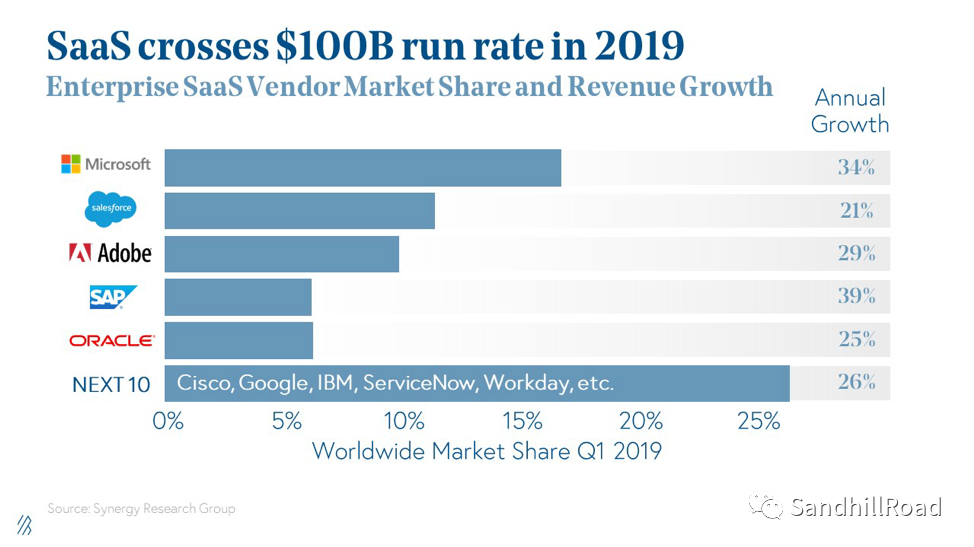

2019 年第四季度数据显示,企业 SaaS 领域,由 Microsoft,Salesforce,Adobe,SAP,Oracle 领导。

数据来源:State of the Cloud 2020

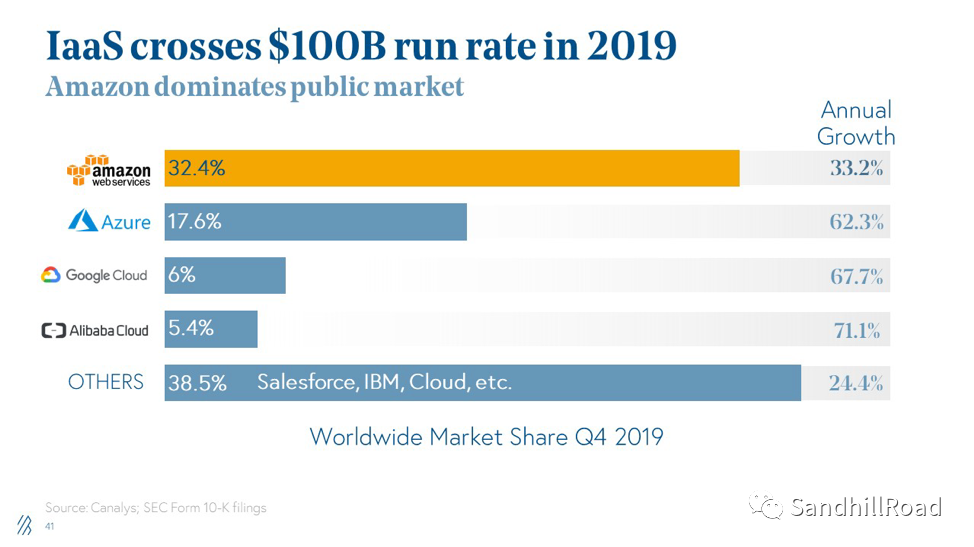

IaaS 领域,2019 年第四季度显示数据显示,亚马逊云(AWS)依旧占主导地位。

数据来源:State of the Cloud 2020

不过值得注意的是,在 IaaS 领域,微软云正在奋力直追,与 AWS 的差距逐渐缩小。Canalys 数据显示,2019 年,亚马逊 AWS 占据了 32.3% 的云市场份额,低于 2018 年的 36% 份额;微软 Azure 占据了 16.9% 的云市场份额,高于 2018 年的 14.2% 份额。

云市场发展空间

1)PaaS 服务使用正呈现出爆发式增长。

上文中提到的 Flexera 的调研数据显示,目前来自公有云提供商的 PaaS 服务使用正呈现出爆发式增长。

Serverless(无服务器架构)是连续第二年增长最快的扩展云服务,与 2018 年相比增长了 50%(采用率达从 24% 增至 36%)。

流处理紧随其后,采用率从 20% 提高到 30%。

机器学习,container-as-a-service 和物联网将是下一个增长最快的领域。

在企业中,DBaaS(database as a service)(占 60%),数据仓库(占 50%)和推送通知(占 50%)位于前三名,而 container-as-a-service 排名第四(占 48%)。

受访者对机器学习的未来使用,兴趣最高;48% 的受访者计划尝试或使用机器学习。

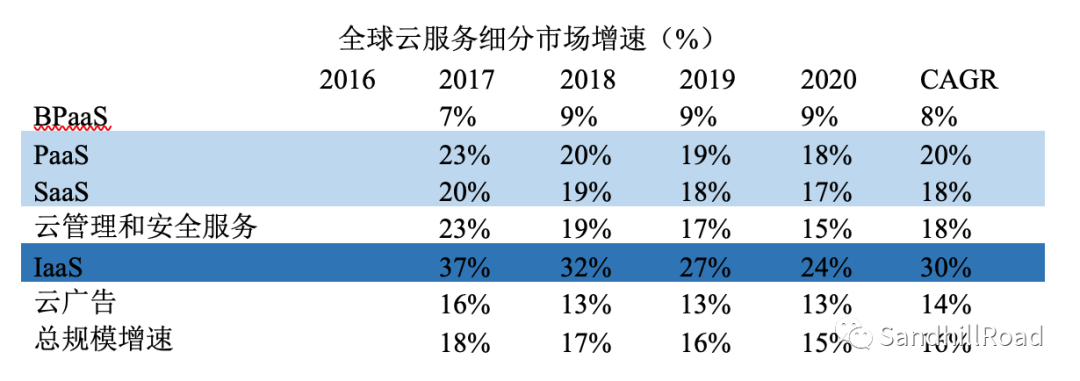

2)IaaS 应用市场规模增速最快。

Gartner 统计显示,在云计算细分市场中, 2016-2019 年期间,SaaS 应用市场规模远超过 IaaS 和 PaaS,约是 IaaS 和 PaaS 应用规模总和的一倍,甚至超过一倍(2016-2017 年)。

数据来源:Gartner(Feb.2017)

不过,对比三者增速,IaaS 应用市场规模增速最快。2016-2020 年期间,IaaS 应用市场规模年复合增长率(CAGR)达到 30%,远超 SaaS 应用市场规模 18% 的年复合增长率和 PaaS 应用市场规模 20% 的年复合增长率。预计未来几年,这一趋势还将延续。

数据来源:Gartner(Feb.2017)

3)对于早期云创业者,BVP 认为可在以下六大方面寻求机会:

1)远程办公。受疫情影响,远程办公正在成为当下所需,并且这一趋势或将延续数年。

2)关注数据隐私,通过新技术帮助企业遵守全球隐私法规,并帮助保护消费者隐私数据。

3)云技术和使用,将继续在全球范围内扩张。

4)B2B 交易将逐渐线上化。

5)API 的整合将推动所有行业的创新。

6)我们正在进入“大规模自动化”时代。

【特别声明】

1) 文章内容仅代表作者对行业的观察和思考,不代表其所在的投资机构观点,亦不构成任何投资或商业咨询建议。

2) 文章中所涉及的报告均为公开报告,仅用于学术参考,严谨任何非法商业用途。报告最终版权和解释权,归其所对应的公司拥有。