近年来,我国积极布局网络安全,加快网络安全市场布局,十分重视网络和信息安全问题,并采取了一系列重大举措以应对日益突出的网络和信息安全问题,网络安全市场在国内得到快速发展。据数据预测,2019年我国网络安全市场规模或达到680亿元,同比增长25%。随着对网络安全的愈加重视及布局,市场规模将持续扩大,预计到2021年中国网络安全市场规模将达千亿元。此外,云安全市场保持增长。

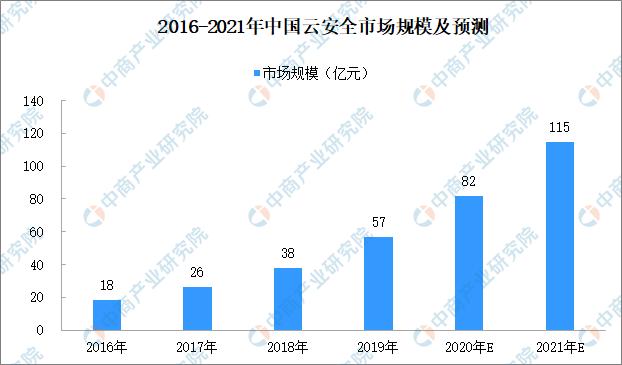

数据显示,2018年中国云安全市场规模达37.76亿元,增长45%。随着信息安全越来越受到重视,云安全市场将进一步扩大。2019年,中国云安全市场规模约为57亿元,增长超五成。预计2020年我国云安全市场规模将超80亿元,到2021年有望达到115亿元。

▲数据来源:中商产业研究院整理

网络安全行业创新领域未来发展趋势

1. 自主可控技术发展保卫网络空间

“十三五”时期,信息安全市场的自主可控和国产化替代趋势非常明确。在技术方面,网络安全产品为了完成自主可控,必须在以下关键组成部分实现国产化替代,包括:芯片、操作系统、数据库和中间件。

从芯片角度分析,国内的龙芯、申威、飞腾和兆芯,分别使用MIPS、Alpha、ARM和X86架构,不论是自主研发指令集和微结构,或是购买外厂商指令集授权配合自主研发的微结构并开放源码检查,都可以满足现阶段安全可控的要求。

从国产操作系统方面分析,中标麒麟、普华等国产操作系统,可以满足自主可控需求,也已经形成面向桌面操作系统、服务器操作系统、安全操作系统等多类型产品,能支持X86、龙芯、申威、飞腾等CPU平台。

综合以上情况分析,对于自主可控技术的关键组成部分,业界已经基本具备了国产化替代国外产品的能力,应用条件已经相对成熟。可以预见的是,自主可控产品将在这样良好的条件下大力发展,真正做到保卫国家网络空间。

2. 物联网安全迎来发展机遇

近两年,IoT设备增长迅猛。由于拥有IoT设备数量众多,且很多设备存在漏洞和弱口令,相互攻击感染问题严重,导致我国成为全球IoT攻击最频发的国家,同时也是最大的受害国(占总攻击的比例约两成)。在5G及IoT领域,终端数量极其庞大,当大量的终端设备遭到入侵控制后,攻击者可以利用这些设备进行DDoS攻击或进行恶意挖矿,造成物联网设备上的正常业务受到影响。

IoT的各个方向已经发展成较为独立的领域,在各个领域上安全需求有所区别。随着未来5G及IoT物联网领域的发展,其将为未来IoT安全市场带来巨大的空间。

3. 云情报、机器学习等人工智能预测技术成为安全防护的重点

传统的安全架构中,较多依赖特征匹配的模式。在这种模式中,防护设备需要先将某个攻击事件写入特征库,然后才能防御这个攻击,而且安全设备的特征库,数量是非常有限的,所以最大的问题在于滞后性和局限性,防护方永远落后于攻击方,对0day等未知威胁无能为力。如今,网络安全界的潮流是转后手为先手,让安全变得更主动、更前置,主要的技术手段包括云威胁情报和机器学习预测技术。

4. 自适应安全架构促使智能安全落地

自适应安全理论体系打破了传统安全的理念,在安全架构中增加了诸多环节,指明了不同环节之间的融合关系,这促使了安全产品不仅要不断推出新功能,还要将不同的功能进行互相关联和顺序编排,从而推进了智能化技术在安全产品上落地。在未来,自适应安全将会纳入更多环节,安全产品的特性也将会越来越多,智能化发展趋势已成必然。

5. 云安全催生虚拟化安全新架构

云安全技术的发展,不仅更好地解决了云内安全问题,也让以NFV(网络功能虚拟化)的生态得到了良好的发展。目前,以安全能力虚拟化+安全能力调度为技术架构的众多一体机产品,例如等级保护一体机、网点出口一体机、数据中心安全防护一体机,已经实现了对嵌入式网络通信平台的部分替代。未来,网络安全技术的划分会更加精细,安全能力将会越来越多,尤其是在私有云等环境下尤为明显,虚拟化安全新架构将会有更广阔的应用前景。