近日,大家都被央行的“数字货币”给刷屏了。随着央行数字货币应用场景落地消息的传开,市场进一步传出央行数字货币首个应用场景将在苏州相城区落地的消息。

为此有不少网友们表示,数字货币对支付宝和微信有没有威胁?或者说二者有何不同呢?我们来简单的分析一下!

如何理解“数字货币”?

央行发行的 DCEP 的定位是纸钞的替代品,也就是数字版的纸钞。既然 DCEP 是纸钞的替代品,那么纸钞所涉及的支付场景,原则 DCEP 也能够实现。比如 DCEP 可以在无网的状态下完成交易。

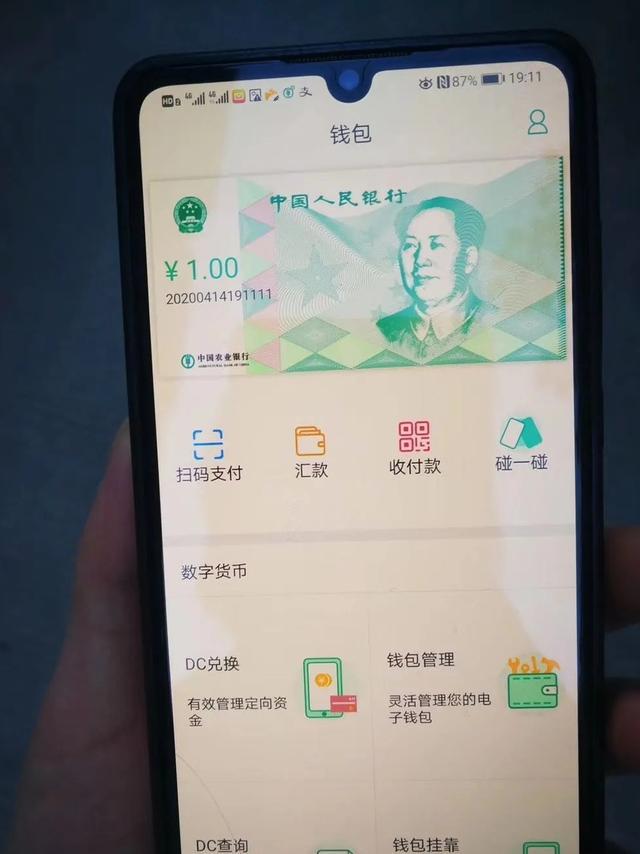

DCEP钱包目前支持数字资产兑换、数字钱包管理、数字货币交易记录查询、钱包挂靠(关联账户)、扫码支付、汇款、收付款等功能,目前仅开放深圳、雄安、成都、苏州四个网点参与测试。

网银账号里面的钱,其实还是在银行里面,而不是在你手里面,那个数字,只是具象到你的手机APP上面而已。

事实上,央行自2014年就着手开展了对法定数字货币的研究。去年6月Facebook发布Libra币白皮书,全球对数字货币关注度升温,央行数字货币也开始在我国官方表态中高频“露脸”。

数字货币与支付宝微信的区别?

专业点来说,央行数字货币替代M0,其功能和属性与纸币相似,也就是说数字货币是真的钱。

而反观支付宝呢?走的是商业银行存款货币结算。同样,我们可以把支付宝和微信支付看作是第三方移动支付的工具!

支付宝讲究的是中心化,个人之间或企业之间的转账,在支付宝后台都可查询。而数字货币讲究的是去中心化,第三方查询不到你任何的数据。

结论:本质上来说,数字货币资产的高度安全性。DCEP 由央行直接发行,不存在商业银行和企业倒闭的问题。电子货币有一个作用就是增发RMB,而不用印对应的纸,这个无论是支付宝还是微信支付,都不能这么搞!