日前,思科进行了一系列新的人事变动,20年老将David Goeckele出走西部数据,思科高管内部也进行了调整,而新的安全和应用部门领导人依旧悬而未决。除此之外,思科还将进行新一轮的裁员。如此动作频频,思科是否有什么新的战略布局?本文带领大家看一看思科的战略转型之路。

收入低迷的背后,有什么业务正在悄悄增长

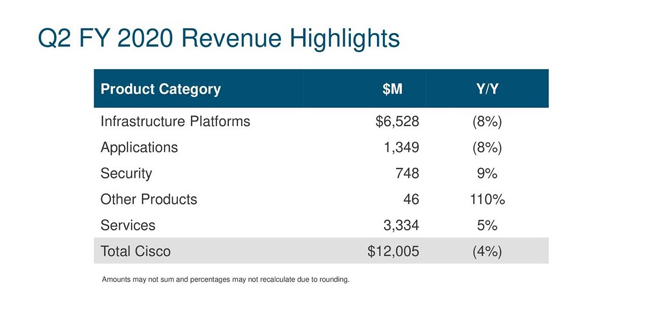

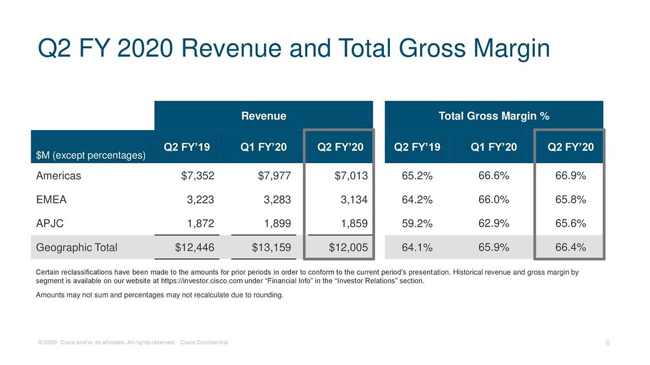

思科于2月12日公布了2020财年第二财季业绩,但这份成绩单却不是十分令人满意。数据显示,思科的每股收益和营收确实超过了预期,但这主要是因为思科将预期定得太低了,其营业收入同比仅增长1%,收入同比下降3.5%。预计第三财季销售额将下降1.5%至3.5%。

曾经让思科傲视群雄多年的服务供应商(SP)路由器和电信级以太网交换机产品,也让人大失所望。第二财季,思科产品(包括路由器和交换机等)销售额为86.71亿美元,与去年同期的92.73亿美元相比下降8%;按产品划分,思科第二财季基础设施平台业务的营收为65.28亿美元,同比下降8%。

不过,虽然思科的收益表现不佳,但在表面之下却有很多值得称道的地方。首先,思科的安全业务在第二季度同比增长了9%。这并不十分令人惊讶,目前网络安全正在蓬勃发展,思科也在安全领域投入了大量资金,且思科的业务领域与安全本身也有一定交集,这一定程度上加强了思科在安全方面的竞争优势。

另一方面,思科第二季度服务业务的收入同比增长了5%,这针对是思科转向订阅服务战略的一个肯定。长期以来,思科一直是一家硬件供应商,专注于大型硬件销售。然而,随着云技术的不断发展,思科意识到了自身的局限性,增加了订阅服务和软件销售,推动了其业务模式的转变,这为思科的转型之路增加了浓墨重彩的一笔。

辉煌一度,思科为何走上转型之路

思科从路由器起家,是数据中心交换机市场中的主导厂商,曾一度引领互联网时代在网络泡沫的高峰期成为全球最有价值的公司,股票市值超过5000亿美元。在当年最辉煌的时候,全球路由器、交换机等网络设备市场几乎都由思科把控。但是近年来思科却面临着重重困难。

一方面,越来越多的企业放弃自己搭建私有网络,转而使用云服务,曾经作为互联网发展基石的交换机和路由器等网络设备市场,在市场空间和技术架构上遭遇到全新的挑战,硬件整体需求放缓。

另一方面,路由器市场已是群雄围绕,华为、juniper等竞争者的崛起对思科造成了不小的冲击。报告显示,华为和诺基亚在2019年第四季度全球SP路由器和运营商以太网交换机市场以及SP Edge路由器市场占据了领先地位,思科首次没有成为这两个领域的头号供应商。

这些都迫使思科开始了转型之路。

两手都要抓,两手都要硬

面对不断减少硬件需求以及咄咄逼人的竞争对手,思科并没有坐以待毙,而是直面问题,积极变革,拥抱开源与软件,推出新战略。多云和现代应用的广泛采用正在改变网络构建、运营和安全保护方式,而思科的转型之路正是以此为核心。

思科在软件和芯片的开发方面进行了重大投资,不仅收购了很多云服务厂商,还提出“面向未来的网络”(Internet for the Future)战略。2019年底,思科还推出了Silicon One新芯片,以及新的产品家族Cisco 8000,让业界看到了思科拥抱云时代的决心。

其中,思科Silicon One是“有史以来第一个单一的、统一的硅架构,可以服务于网络的任何地方,并且可以任何形式使用”;思科还首次推出了8000系列电信级路由器,是首批搭载Silicon One芯片和思科新的IOS X7操作系统的产品,这些设备旨在降低建设和运营大规模网络的成本,从而运行5G数据、视频和云等数字应用和服务。思科的新战略得到了一些运营商和超大规模云服务厂商的支持。

在网络安全方面,思科已经成为网络安全的主要参与者,2020财年第二财季,思科网络安全收入为7.48亿美元,同比增长9%。网络安全已成为思科出售的网络基础设施的关键要素。

在过去的七年中,思科进行了大量的安全公司收购。2018年,思科以23.5亿美元收购了Duo Security。Duo是“零信任”策略的早期参与者,思科将收购Duo描述为发展云计算的重要举措。思科还收购了Sentryo SAS,该公司在工业物联网和边缘安全方面有丰富的专业知识。近年来,思科的安全软件业务通过收购Sourcefire,Umbrella(OpenDNS)等公司获得了显著增长。

在应用程序方面,由于目前客户正在经历工作方式转型,高效的平台对于企业员工的工作效率非常重要,为此思科投资了安全且以分析为驱动力的协作平台。例如,思科的最新推出的WebEx功能结合了人工智能和机器学习,可以进一步改善用户的会议体验。通过AppDynamics,思科提供了实时AI驱动可视化能力,将应用程序性能监控与基础设施自动化联系起来,利用机器学习和人工智能主动修复问题和优化用户体验。

同病相怜的其他公司

甲骨文:与思科一样,甲骨文也面临着产品转型以适应当今IT需求的挑战。为了增强云计算能力,甲骨文经历了数次收购。2016年,甲骨文收购了第一家云计算公司NetSuite,2017年,甲骨文收购了基于云的建筑管理和协作软件制造Aconex。数据显示,在云服务业务的支撑下,甲骨文2020财年第三季度收入同比增长2%,至98亿美元,云服务占收入的71%。

甲骨文云服务的巨大收入贡献证明了该公司在将传统的数据库业务转型为现代的、基于云的基础设施方面取得的傲人成就。目前,甲骨文面临的挑战在于它如何应对来自云计算巨头的竞争压力。去年,甲骨文与微软建立了合作伙伴关系,将两家公司的云服务结合起来,以对抗AWS等竞争对手。

IBM:在过去的几十年里,IBM主要销售的是硬件、软件和服务(咨询和外包),帮助企业运行其计算基础设施。然而,在经历了技术革命和大衰退之后,这家1911年成立的公司必须让自己的业务适应云计算。

随着企业将应用程序迁移到云中,它们对于IBM硬件和软件的需求正在不断减少,因此IBM的收入也在不断减少,这一数字从2011年1069亿美元的历史最高点降至如今的771亿美元。

为了拓展业务,IBM开始投资机器学习和网络安全等新兴领域。 2019年,IBM以340亿美元收购Red Hat,此举促使其在云计算市场上取得了巨大的成功,其云业务的收入占其上季度总收入的27.8%,而2013年仅为4.4%。

总结

思科是全球互联网浪潮中最早崛起的公司之一,早年间甚至被称为互联网技术的缔造者。然而,随着云计算在数字化浪潮中扮演着越来越重要的角色,亚马逊AWS、微软Azure、阿里云等在全球范围内的崛起,传统设备厂商皆面临着转型阵痛,业务重组和创新需求不断攀升。未来,5G网络、400GE和Wi-Fi 6等新技术的到来或将给市场带来新的机遇和挑战。