3月30日,日本最大电信运营商NTT DoCoMo在其官网发布了消息称,鉴于目前商业环境的考虑,为了集中经营资源,该公司决定在2020年3月31日停止NB-IoT服务。

作为在全球运营商群体中具有举足轻重地位的一家主流运营商,NTT DoCoMo的这一举动对于整个物联网业界都会产生一定的影响。前Gartner研究副总裁Matt Hatton在自己推特上发状态表示“这是一个大新闻,因为这是领先运营商在全球第三大经济体中宣布停止NB-IoT服务”。

NTT DoCoMo停止NB-IoT服务到底对NB-IoT产业会产生哪些冲击?在笔者看来,虽然在NTT DoCoMo的影响下,未来可能也会有海外其他运营商选择退出NB-IoT服务,但NB-IoT的主要发展趋势并不会受到这些选择的影响。

为什么这么说?我们可以从以下三方面进行分析

1. 蜂窝物联网头部效应,NB-IoT更为明显,部分退出不影响大局

全球运营商是提供蜂窝物联网连接服务的绝对主力,运营商也将物联网作为手机通信之外连接数的核心来源,同时也是其一个重要的收入来源。但是,就全球范围来看,蜂窝物联网呈现非常明显的头部效应,大多数物联网连接数集中在少数运营商中。虽然连接管道化价值在降低,但对于运营商来说,首先要有规模化连接,才有可能探索规模化收益。

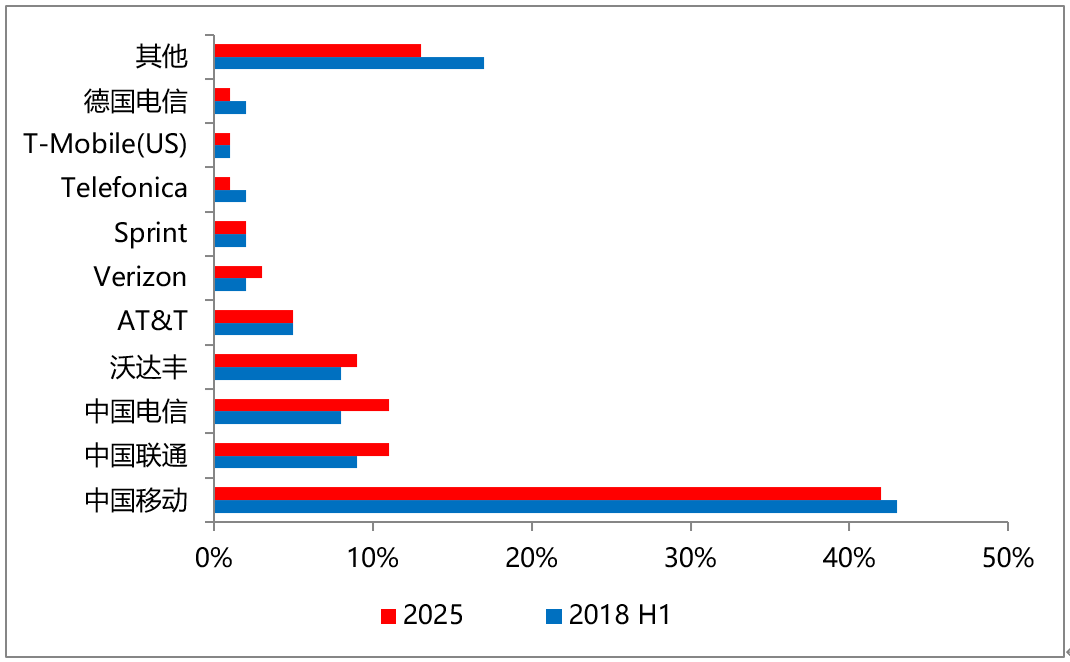

知名市场研究机构Counterpoint此前发布的数据显示,2018年上半年,全球前10大运营商占据了全球蜂窝物联网连接数83%的份额,前5大厂商占据了全球蜂窝物联网连接数73%的份额,而前3大厂商占据了全球蜂窝物联网连接数60%的份额。到2025年,这一集中性会得到进一步加强。

主要运营商蜂窝物联网连接占比(来源:Counterpoint,物联网智库制图)

观察占据全球市场绝大多数份额的前十大厂商,都是来自于中国、美国和欧洲三地的运营商。位于前三名的是中国的三大运营商,经过过去十多年的发展,借助人口红利,国内三大运营商不论是在移动用户还是固网用户方面均是其他运营商无法望其项背的,而物联网连接数位于前三甲也没有什么悬念;沃达丰作为全球业务范围最广的运营商,以其无可比拟的“一点接入、全球服务”优势,成为物联网的头部运营商;接下来是美国的几家运营商,而西班牙电信和德国电信这两家欧洲运营商和沃达丰类似,拥有全球化的市场。

总体来说,中美运营商主要依靠其国内庞大市场跻身前十,欧洲运营商依靠国际化经营,涵盖欧洲、非洲、南美、东南亚等地,也占据了全球物联网连接市场中一席之地。在全球电信运营商中,前十家占据蜂窝物联网连接数83%,其他数百家仅占17%,到2025年其他数百家运营的比例进一步下降到13%,头部效应越来越明显。对于运营商来说,当连接数这一最基本的保证都达不到时,谈何去实现收入?因此可以肯定的是,除了少数头部运营商外,大部分运营商无法获得蜂窝物联网发展的红利。

作为蜂窝物联网的组成部分,NB-IoT也不可避免地会形成头部效应。虽然当前没有全球主流运营商具体的NB-IoT连接数据,但根据公开数据,截止2020年1月,全球NB-IoT连接数突破1亿,到2020年2月中国NB-IoT连接数突破1亿,可以肯定的是大部分NB-IoT连接数集中在中国市场,头部效应更加明显。

从这个角度来看,中国三大运营商和海外沃达丰、德国电信等少数主流运营商可能成为全球NB-IoT连接集中度最高的头部厂商,而大量其他运营商所占比例有限。在这样背景下,部分运营商退出NB-IoT也无可厚非,而且其退出并不能改变NB-IoT整体发展趋势,因为核心的头部厂商才是产业发展的驱动力。

2. 停止NB-IoT服务,但物联网服务没有停止

根据GSMA最新数据,截止2020年1月份,全球有64家运营商推出129张蜂窝物联网网络,其中NB-IoT网络达到93张。

来源:GSMA

根据上节内容分析,蜂窝物联网连接数大部分将集中于少数头部运营商,而93张NB-IoT网络中,显然有大量网络能够承载的连接非常有限。在笔者看来,未来停止NB-IoT服务的不仅仅是NTT DoCoMo一家,可能还会有其他海外运营商也做出同样决策。

这一决策也是在每家运营商市场化经营基础上的决策。正如上节分析,若一家运营商的NB-IoT连接数非常少,持续经营的成本收益状况不理想,或者对于其整个发展战略贡献有限,那么停止NB-IoT服务也是正常的理性商业决策。当然,拥有大量连接的头部运营商会将其作为重大战略性业务持续经营。

就NTT DoCoMo来看,2019年4月该公司开始在日本提供NB-IoT连接服务,不到一年时间停止了该服务。但停止NB-IoT服务并不代表要停止提供物联网服务,在其公告中,该公司依然为用户提供LTE-M(eMTC)和Cat.1的服务。我们也看到,在不同区域市场中,大部分运营商会基于自身优势和区域特点在NB-IoT和LTE-M之间二选一,只有少量厂商会两者全部部署,毕竟同时部署两张网络面临高额的成本,但最终更多运营商选择部署NB-IoT。每家运营商都有自己的经营之道,不同网络制式选择代表了其对物联网发展的不同思路。

也有分析师认为,NTT DoCoMo只是暂停NB-IoT,未来5G大规模商用后,5G mMTC场景依然需要低功耗大连接技术的支撑,NB-IoT作为5G mMTC候选的核心技术,依然有可能被重新启用。

3. NB-IoT产业结构面临洗牌,深度应用比广撒网更有意义

正如上一节所述,未来可能仍然会有部分运营商因为经营状况的考虑停止NB-IoT服务,但这些只是NB-IoT产业结构中长尾的部分,占据绝大多数连接份额的头部运营商依然是NB-IoT产业发展的核心驱动力。笔者认为,NB-IoT产业结构面临着一轮新的洗牌,追求全球大部分运营商都部署商用NB-IoT的“广撒网”式状态意义并不大。因为蜂窝物联网的头部效应,毕竟未来的产业结构可能是5%的运营商占据80%以上的NB-IoT份额,所以未来更应关注这些头部厂商的深度应用动作。

这些头部厂商中,中国的运营商无可争议的占据前三甲。笔者曾在此前《里程碑:国内5G NB-IoT连接数突破1亿,大连接加速到来》一文中提到,国内三家运营商连接数均超过千万,其中两家已超过4000万。其中水表、燃气表、消防烟感、电动自行车防盗4个行业已实现超过千万级的连接,而智能井盖、智能门锁、追踪定位、智慧路灯等超过百万连接。在这些规模化连接的驱动下,NB-IoT的技术和在很多行业的商业模式得到深入验证。2019年年底,工信部组织的司局长谈思路的述职报告中,信息通信司司长闻库专门强调“坚持应用牵引,促进NB-IoT创新发展”,可以看出政策对于NB-IoT的持续支持。

在海外运营商中,诸如沃达丰、德国电信、西班牙电信等全球化经营的运营商也将成为NB-IoT头部厂商。目前沃达丰在16个国家开通NB-IoT服务,德国电信在8个国家开通NB-IoT服务,其智能门锁、智慧停车、智能电表、水表、共享经济等应用累计也达到了数百万连接。当然,这些厂商不仅仅是在多个国家开通网络和提供服务,还做了大量简化物联网连接的工作。以沃达丰为例,2018年6月,沃达丰和德国电信就在欧洲顺利实现了全球首个NB-IoT国际漫游试验;2019年10月,沃达丰和美国运营商AT&T共同宣布,将基于各自的NB-IoT网络开展漫游合作,合作范围既包括AT&T遍及美国本土的NB-IoT网络,也包括沃达丰覆盖西班牙、德国、意大利、英国和荷兰的NB-IoT网络,沃达丰还计划将NB-IoT异网漫游合作扩展到全球40家运营商中,这意味着用户只需要和沃达丰一家签约,就可以使用全球40家运营商的NB-IoT网络。这些动作使NB-IoT的接入更加便捷,为用户提供的服务内涵也更多。

NB-IoT具有非常明显的规模经济特征,在大规模连接的基础上可以给用户带来价值的提升,对于运营商才是有意义的。因此,当前NB-IoT产业结构洗牌过程中,少数头部运营商的深度应用对于NB-IoT总体产业发展来说更有意义,而且也是推动产业发展的中坚力量。

即使出现一种极端情况,例如已商用NB-IoT的运营商中,有80%以上的厂商都停止服务或关闭网络了,只要头部运营商依然将NB-IoT作为重点业务大力推动,那么全球NB-IoT产业依然是快速发展的。如果一张网络长期只有少的可怜的NB-IoT连接数,是否退出服务对于整个产业来说没有任何影响。随着NB-IoT的发展,产业结构的洗牌必将进行,连接数和服务能力向着少数头部厂商聚拢,一些长尾的运营商将退出这一市场。

总结来看,在全球蜂窝物联网头部效应的背景下,NTT DoCoMo虽然是一家主流运营商,但在NB-IoT业态中并不具备头部厂商的位置,其退出NB-IoT服务对于整个产业影响有限,毕竟占据绝大多数连接数的少数头部运营商的动作才代表NB-IoT的发展趋势。