从2018年到2028年,全球物联网连接总数将增长七倍,达到53亿。这意味着复合年增长率为22%,大大高于智能手机数量的增长率(预计全球手机总数在2018年至2024年之间将以2%的复合年增长率增长)。然而,只有少数运营商正在寻求物联网收入增长机会,投资开发新服务,以服务与其物联网雄心相匹配的新行业。我们最近的预测更新反映了物联网网络运营商在LPWA网络部署、5G在支持物联网应用方面的作用以及连接收入日益减少方面遇到的一些挑战。本文分析了这些趋势,并解释了它们对物联网领域的影响。

LPWA连接数的增长将保持稳定,但比预期的要慢

到2028年,LPWA连接(即NB-IoT,LTE-M和“其他LPWA”连接)将占所有IoT连接(即32亿连接)的61%。NB-IoT将占LPWA连接的最大份额,到2028年将有17.5亿个NB-IoT连接,LTE-M和“其他LPWA”连接的数量将分别增加到约9.2亿和5.7亿。

如先前所预测的,传统蜂窝连接的数量已经增长。但是,LPWA连接数量的增长受到许多因素的阻碍,这些因素包括:

- 缓慢且分散的网络部署

- 需求方对LPWA技术的好处缺乏认识,导致需要试验,PoC和较长的交货时间

- 模块(和连接)价格相对较高

- 缺乏相关的硬件。

在瞄准诸如农业,智能建筑和智能城市等行业时,运营商还面临着渠道战略,资金和文化因素(例如对采用新技术的抵制)方面的重大挑战。

这正在慢慢改变。LPWA连接已经发布了一些大型合同公告,例如Orange与Veolia签订了在10年内连接300万个电表的合同,以及Telia宣布在瑞典为其智能电表合同部署NB-IoT和/或LTE-M。

5G将提供很好的机会来支持物联网用例,但这些只是随着时间的推移逐渐出现的

5G IoT连接将在2020年出现,到2028年其数量将增长到1.5亿左右(应该注意的是,尽管有时将它们归类为5G技术,但我们的5G预测不包括NB-IoT和LTE-M)。 中国的运营商将部署最大的连接份额(53%),其次是西欧和北美的运营商(分别为14%和11%)。 在5G部署的早期,运营商将开发和营销5G服务,以通过回退到LTE来增强面向大众市场智能手机用户的客户体验(eMBB用例)。 Analysys Mason预测,到2024年,智能手机和宽带5G连接的数量将增长到19亿个。这与我们预测的2024年的2800万个5G IoT连接形成了鲜明的对比。

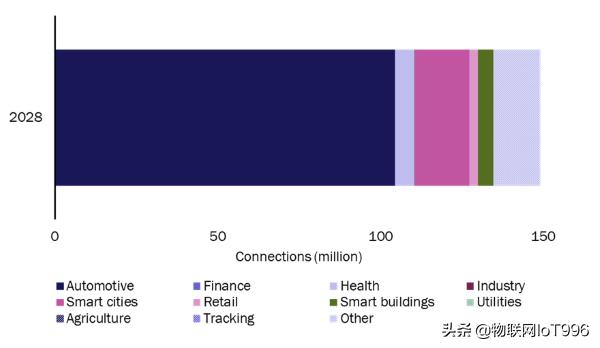

由于覆盖范围有限和设备成本高昂,最初采用5G IoT网络的速度将会很慢。 汽车用例需要良好的地理覆盖范围,而其他用例将不支持为LTE提供后备服务的更高成本。 但是,在预测期内,汽车行业将在5G IoT连接中产生最大份额(下图)。

连接性ARPC已下降,由于竞争和缺乏差异性,这种趋势将继续

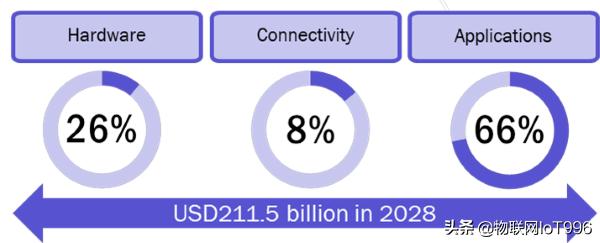

全球传统蜂窝和LPWA技术产生的连接收入将从2018年的49亿美元增加到2028年的160亿美元,复合年增长率为13%。尽管有更多的LPWA连接,传统蜂窝技术仍将占总连接收入的75%。传统蜂窝连接的连接性ARPC将从2018年的每月0.66美元下降到2028年的每月0.51美元。相比之下,LPWA ARPC在预测期内将保持合理的持平,并且只会从0.12美元略微下降到0.11美元。总体而言,如下图所示,连通性收入仅占总价值链(TVC)收入的8%。

连接性ARPC侵蚀归因于:

- 来自现有和新加入的MVNOS的竞争越来越激烈,被IOT机会吸引,以及挑战者运营商为IOT销售批发连接。

- 在大批量,可观的汽车和公用事业合同方面竞争激烈,尤其是在欧洲。

- 连通性产品缺乏差异性,意味着运营商很难在价格以外的因素上竞争。

连接收入的压力不断增加,对物联网运营商产生了严重影响,其中许多运营商已经在努力提供价值链中的高价值服务。

运营商正在构建解决方案以应对挑战

具有专门的物联网业务部门的运营商正在制定战略,以直接应对许多挑战。 LPWA领域的运营商专注于大批量细分市场(例如智能电表),以支持数百万个连接并产生可观的收入。 一些公司还在建设新服务,以期针对一些较长期的5G机遇,例如工业物联网。 这些机会涉及新的业务模型和生态系统合作伙伴关系,而物联网将成为包括5G,云,边缘和人工智能在内的更广泛的解决方案组合的组成部分。 该预测表明,运营商的物联网收入机会巨大,但仍有障碍需要克服。