进入2020年,物联网市场再度因为5G规模化商用而引发了关注。实际上,自1999年首次提出物联网概念以来,物联网已经历经20年的发展,但仍处于产业发展的初期,其原因很简单:技术格局分散、产业集中度低,由此导致了应用分散和商业模式分散,整体物联网产业发展缓慢,且前20年大多集中在上游的芯片元器件等硬件领域。

不过,在过去的几年时间里,经过漫长的优胜劣汰以及加大投资,物联网平台和工业网络与互联网的连接协议等重要的物联网产业基础格局开始出现了集中化:根据IoT Analytics的数据,2019年排名前10位的物联网平台所占份额为58%,而2016年前10位所占份额仅为44%;340多家工业连接供应商中的网关(70+供应商)和OT集成(100+供应商)分别在各自领域展开收购合并;IO-Link、OPC UA和MQTT分别成为增长最快I/O、OT、IT连接通信协议,围绕这三大协议的供应商正在聚集;在更广的领域,LPWAN(LoRa、NB-IoT、SigFox)、5G等广域物联网通信技术都各自获得了一定厂商阵营的支持且取得了商业化进展。

更重要的是,IoT Analytics的另一份2019用户满意度调研显示:超过80%的用户表示其IoT平台投资获得了可观的ROI,这与此前出现的大量IoT失败案例形成了鲜明对比。以上种种迹象表明,2020年将成为物联网应用爆发元年,此时投资物联网项目正当时。

物联网平台集中化

与前20年物联网产业主要发力RFID、LoRa、NB-IoT等芯片和元器件硬件相比,近几年来云与互联网巨头开始发力物联网平台,这为下游物联网应用的规模化发展奠定了基础。

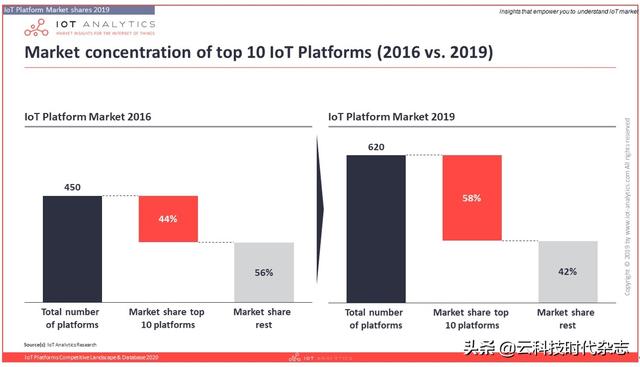

根据IoT Analytics于2019年12月发布的“物联网平台竞争格局2020报告”:当前全球共有620个物联网平台供应商,高于2017年的450个;而2017年进入IoT Analytics榜单的450家IoT平台公司中,有47家停止运营、有70家被收购,被收购的70家公司中有22家继续独立运营。不过自2017年后又有初创公司或其它大公司的联合新平台出现,例如成立于2017年并于2019年推出、由BMW和Microsoft合作的开放制造平台Adamos。

尽管市场上仍有620家物联网平台供应商,但产业集中度已经进一步加深:前10位的市场份额已经提升到58%,超过50%的水平。AWS和微软成为物联网平台的前两大平台商,其中AWS和微软都在2017年推出了有限功能的物联网平台,随后对物联网平台进行了大幅投资,包括微软在2018年4月宣布向物联网领域投资50亿美元,这些投资已于2019年见到成效,两家公司物联网平台的收入排名都很高,在IoT Analytics的“2019物联网平台最终用户满意度调研报告”也占据主导地位。

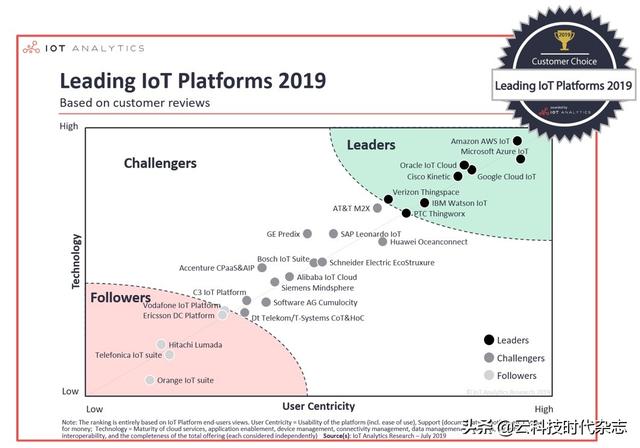

按最终用户满意度,AWS物联网平台是全球最佳物联网平台,其各种物联网服务,尤其是分析和设备管理、可用性等都获得了最终用户的认可;微软Azure物联网平台在包括“安全功能”在内的多个方面均获得“同类最佳”。“2019物联网平台最终用户满意度调研报告”评选的八大领导性用户满意度物联网平台分别为:AWS、微软、Oracle、Google、Cisco、Verizon、IBM和PTC;处于挑战者地位的物联网平台包括:华为、SAP、AT&T、阿里、GE、西门子、Accenture等13家。

整体来说,随着物联网平台向以云服务和电信运营商为主的平台聚集,物联网平台的格局基本已定。由此带来了物联网项目的成功率:早在2017年的时候,Cisco的一份调查显示物联网项目的失败率达到了75%;而IoT Analytics的“2019物联网平台最终用户满意度调研报告”显示,2019年有超过80%的用户表示对物联网平台投资获得了可观的ROI,凸显了物联网平台在2019年的可行性,而且最佳的物联网平台项目在一年之内就能收回投资。

打通IT与OT

随着物联网平台的集中化,下游物联网应用即将爆发,当前物联网应用的第一大领域就是制造业。IoT Analytics的“物联网平台竞争格局2020报告”显示,50%的物联网平台都有专门的制造/工业解决方案,而物联网平台在制造领域的典型用例包括状态监测和预测维护、通用仪表盘和可视化、能源监测和质量控制等。

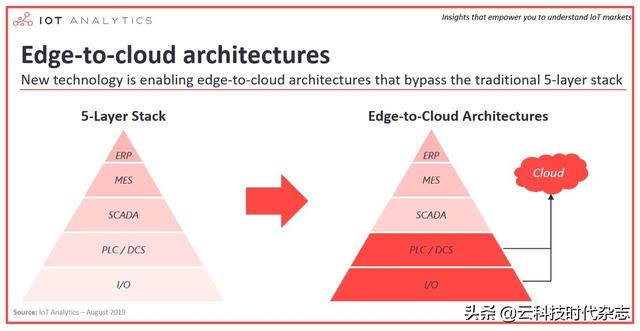

长期以来,在制造业和工业领域就存在着OT设备与IT设备通信的难题。所谓OT设备,即主要指工业自动化和工业控制设备,主要用于生产现场设备的控制与通信;OT软件涉及SCADA工厂生产数据采集与监控、MES生产制造执行、PLC现场总线控制和DCS集散控制系统等。从70年代开始,IT和OT都分别从各自路径出发,形成了广为接受的5层架构:ERP、MES、SCADA、PLC/DCS、I/O,而在过去的几十年中有数百家公司为5层堆栈中的各个层面提供产品和服务,并以捆绑的自动化硬件和软件生态为主,罗克伟尔、艾默生、霍尼韦尔、西门子、ABB、GE、施耐德、欧姆龙、松下等厂商把控着工业自动化市场的丰厚利润。

近年来,以最终用户为中心的开放流程自动化(Open Process Automation)论坛(The Open Group)以及许多流程自动化厂商的社区支持表明,工业自动化领域高度垂直集成的业务模型(即自动化“金字塔”)已经受到威胁并且可能会走到尽头;在另一方面,随着数字化转型和工业4.0的推进,新型工业连接技术和协议正在创建新的数据收集体系结构,这些体系结构挑战了5层体系结构,并有望引入更具扩展性、成本效益和针对工业领域的连接解决方案。

根据IoT Analytics的“2019-2024年工业连接市场报告”:越来越多的工业资产运营商和制造商正在为其资产增加连接性;到2020年,工厂中约50%的工业资产将连接到某种形式的本地或远程数据收集系统;连接的工业资产的比例预计将继续上升,这将驱动一个从现在到2024年的382亿美元市场。工业连接市场包括硬件、软件和解决方案,随着越来越多的工厂选择端到端数据收集解决方案,从而绕过传统的自动化“金字塔”并直接将数据发送到云,工业连接解决方案的增长速度将超过整体市场。

所谓绕过传统的自动化“金字塔”,这一方面是“金字塔”顶端的ERP和MES正在向云端迁移,另一方面是工业边缘设备特别是工业PC和边缘数据中心的出现实现了工业数据直接上云。新的连接性体系结构包括新的连接协议、新的硬件设备和新的软件技术,其中新的连接协议如LPWAN可让工业传感器直接连接到云,新的硬件设备如HPE的EdgeLine工业PC可以运行各种工业连接软件、研华科技的RTU物联网远程终端可直接连入Azure云等,新的软件技术如Inductive Automation和微软Azure的嵌入式物联网软件可运行在小到树莓派的边缘设备上,而这些边缘连接软件供应商的合作伙伴计划对第三方供应商的工业连接硬件进行了预认证。

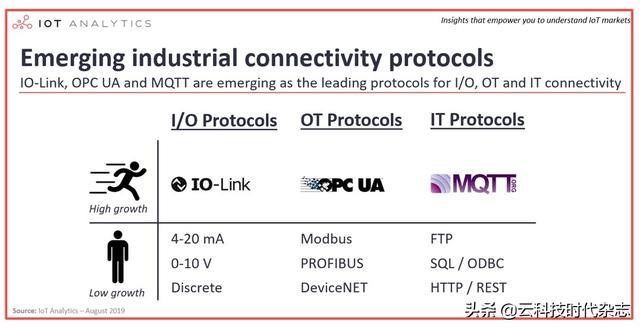

说到工业连接协议,就必须要提到I/O Link、OPC UA(Unified Architecture)和MQTT三大协议,其中I/O Link实现了对现场传感器和执行器的点对点通信、OPC UA是国际工业互操作标准组织OPC基金会主导的工业数据交换规范、MQTT是在TCP/IP协议族基础上针对受限环境(例如机器与机器通信和物联网)的一种ISO标准通信协议。值得一提的是,2019年11月,成立于1996年的OPC基金会迎来了第699个成员富士康工业互联网公司,至此OPC基金会已经广泛覆盖了工业自动化、IT、OT、IIOT、M2M、工业4.0、机械工具、医药、石化、智慧能源等领域的厂商,而OPC UA over TSN是面向下一代实时工业以太网TSN的数据交换规范,业界有望在2020年推出符合这一规范的自动控制设备。

当前,已经有越来越多的工业连接供应商采用了I/O Link、OPC UA和MQTT这三大标准,而随着OPC UA over TSN的进展,也将推动业界进入下一个实时工业以太网阶段,IT与OT将深度融合,这将为工业物联网打开新的机遇大门。

容器与工业软件

在谈到IT与OT融合时,就不得不提到2019年大火的Kubernetes容器集群管理平台。自2018年开始,就已经有大批IT技术厂商集聚在CNCF云原生基金会的Kubernetes项目及生态中,以Docker容器和Kubernetes跨云和IT的Docker容器集群管理平台已经取得了云计算领域iPaaS资源管理平台的产业主导地位,更重要的是这一组合正在全面改变云计算架构上的软件开发方式。

2018年底,专注于OT和自动化工程领域的市场咨询公司ARC Advisory Group发表观点指出:以容器和Kubernetes为代表的云计算技术及其软件开发模式,正在颠覆工业自动化领域,特别是将有可能终结传统工业自动化捆绑式的技术和商业模式。ARC Advisory Group指出,这种颠覆几乎完全是由新的软件技术而不是硬件驱动的,它要求所有类型的工业自动化与控制技术供应商采用来自云计算领域的新兴软件技术和实践。

在过去的五到十年中,容器的开发、部署和编排软件工具已经非常成熟,容器让开发人员的重点从管理硬件资源转向管理应用程序。这种新型软件开发、部署与运维管理方式,正在深刻影响工业自动化与控制领域里的嵌入式系统和嵌入式软件。ARC Advisory Group指出,容器技术在交付和管理分布式和高可用性应用的能力方面,远远超过了传统的嵌入式系统软件技术,有效使用容器部署和业务流程软件将是未来流程自动化系统的关键成功因素。

工业软件通常包括生产管理软件、研发设计软件、生产控制软件、协同集成软件及工业装备嵌入式软件。根据工信部中国电子信息产业发展研究院(CCID)的数据,我国工业嵌入式软件占工业软件市场的60%。传统的工业嵌入式软件一直存在着操作系统和软件工具链支离破碎、开发速度慢、硬件/软件集成困难、开发人员基数小等很多问题,特别是嵌入式软件无法自动升级而带来安全隐患。一直以来,工业单位或制造工厂的应用程序,可能涉及来自不同供应商的数百个硬件模块,这些模块运行来自不同供应商的应用程序软件。未来的工业软件和嵌入式系统将要求更好地部署和协调软件,软件堆栈可以自动升级,特别是嵌入式系统从顶部应用程序到底层操作系统和管理程序都能够自动升级。

当前的软件开发分为三大类:企业软件(运行业务并运行在本地数据中心)、嵌入式软件(在设备内部运行)以及云软件(在第三方云资源上运行)。ARC Advisory Group认为,在未来五年左右的时间里,云软件开发技术将主导其它形式的软件开发,这三种形式将在很大程度上融合。融合的第一阶段是所谓的云原生软件开发,这标志着传统企业软件和云软件的融合;这将推动第二阶段的融合,规模缩小的云本地软件将满足嵌入式系统软件的需求,ARC Advisory Group强调这将是物联网(IoT)的“面包和黄油”,尤其是工业物联网。

ARC认为,很可能五年内所有软件开发都将使用云软件开发方法。当前正在上演“软件正在吞噬世界”,而正在“吞噬软件开发世界”的软件就是云软件开发和工具,即使在嵌入式软件这个孤立而又专业化的领域,很可能被云软件技术所超越和吞噬。实际上,使用Docker和Linux容器部署的工业软件,已经在过去两年中被引入许多工业产品中。一种称为Unikernel的新兴云技术将嵌入式软件开发的小规模与云平台执行相结合,风险投资已经开始对企业和工业物联网市场的Unikernel技术公司进行投资。现在,容器软件可以缩小到非常小的系统,Docker Runtime软件已移植到小型ARM核心单板计算机,并且用于支持工业物联网应用程序和服务。

随着基于Linux的Docker容器技术向工业软件特别是工业嵌入式软件的“入侵”,关于工业边缘计算(Industrial Edge Computing)的话题就成为2019年的热门话题之一。2019年6月,Linux基金会旗下的边缘计算项目LF Edge Project发布了开源Akraino Edge Software初始版本,Akraino Edge是EdgeX工业边缘软件。Akraino Edge源于AT&T,主要服务于电信边缘计算,但其初始版本也可以服务于IoT网关以及其它边缘计算节点。

中小公司和创业公司的机遇

物联网平台、工业连接、工业边缘和新的工业软件技术堆栈的进展,除了让企业用户可以放心投资物联网项目外,也为中小公司和创业公司打开了新时代的机遇之门。

对于中小型工业自动化供应商来说, Linux的日益普及以及新的虚拟化技术正在帮助推动两个边缘计算的关键趋势:工厂和机器制造商都在采用基于Linux的解耦解决方案,这有助于避免硬件供应商的锁定并支持更具可扩展性和面向未来的体系结构,未来的工业连接硬件将基于Linux并且能够运行各种第三方工业连接软件应用程序;工业连接功能,如协议转换、云连接甚至过程控制,都可以使用第三方软件在基于Linux的硬件上执行,将所有这些功能组合在单个设备(例如工业PC或数据中心)中可以大幅降低传统硬件成本。中小型工业自动化硬件供应商可以在提供基于Linux工业连接硬件方面建立优势地位。

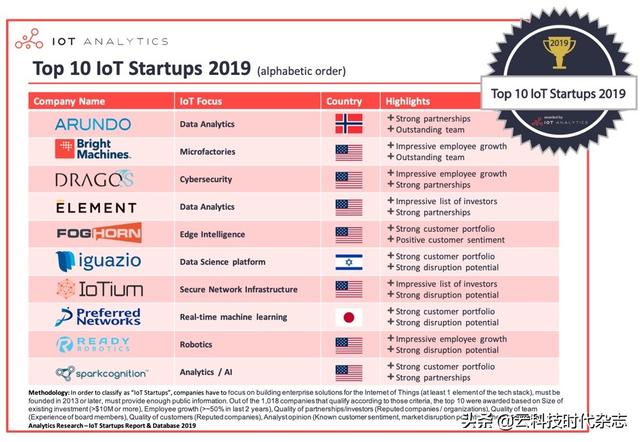

而对于创业公司来说,面向工业领域和工业边缘的机器学习与数据分析将是一大机遇。IoT Analytics评选了2019十大物联网初创公司,其中有7家专注于数据分析/人工智能/数据科学领域,此外还有一家从事工业安全、一家从事工业网络、一家从事机器人软件。显然,数据分析、人工智能和数据科学类软件和云服务是物联网的一个主流创业方向,这也凸显了物联网平台集中化和高度成熟后,其上的生态就开始繁荣起来。

IoT Analytics是从全球1000多家物联网初创公司中筛选出十大初创公司。截止2019年7月,经过IoT Analytics验证的物联网初创公司的融合总额为36亿美元,这说明物联网仍然是重要的创新领域,一些创业公司在不到6年的时间内筹集了1亿美元以上的资金。

根据IoT Analytics 的IoT Startups Report&Database 2019,30%的初创公司专注于工业/制造业客户。工业/制造场景为物联网的变革提供了巨大的潜力,近年来工业/制造领域的物联网部署数量经历了高速增长。大多数初创企业都在开发软件以提高运营效率,并创建新的工厂和现场应用程序,例如交互式机器人。

另外,43%的物联网初创公司成立于北美。美国,尤其是旧金山湾区,是科技创业公司的传统“温床”,该地区在分析、物联网平台和以物联网安全为重点的初创公司中所占份额较高,而以硬件为重点的初创公司(例如完整的物联网设备解决方案和其它硬件)所占的份额则相对较低。

总体来说,进入2020年,物联网平台、IT与OT融合和新的工业软件体系都取得了阶段性进展,这为物联网引领下一步数字化转型奠定了十分坚实的基础,也为创业公司和中小企业打开了真正的产业机遇大门。有理由相信,2020是物联网投资的最佳窗口期,将为捕捉未来五到十年的数字经济和数字财富增长奠定基础。