1、全球人工智能芯片行业总体企业格局分析

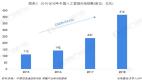

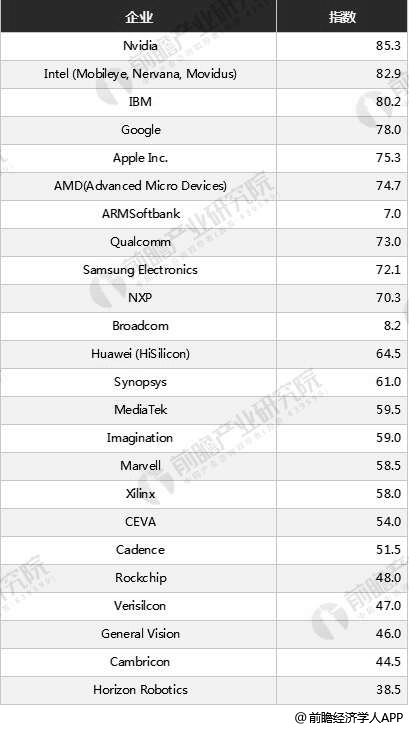

近年来,各类势力均在发力AI芯片,参与者包括传统芯片设计、IT厂商、技术公司、互联网以及初创企业等,产品覆盖了CPU、GPU、FPGA、ASIC等。在市场调研机构Compass Intelligence2018年发布的AIChipset Index TOP24榜单中,前十依然是欧美韩日企业,国内芯片企业如华为海思、联发科、Imagination(2017年被中国资本收购)、寒武纪、地平线机器人等企业进入该榜单,其中华为海思排12位,寒武纪排23位,地平线机器人排24位。

全球人工智能芯片企业TOP24排名情况

资料来源:前瞻产业研究院整理

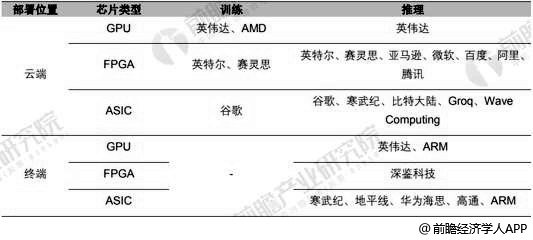

如果部署位置和类型来看,主要AI芯片类型及企业如下表所示:

全球主要人工智能芯片类型及企业分析情况

资料来源:前瞻产业研究院整理

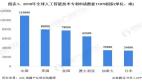

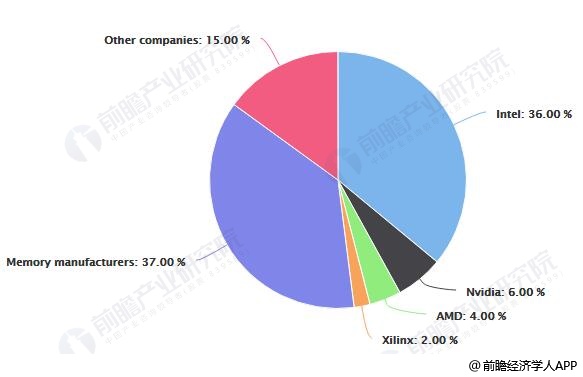

按厂商来看,Intel作为全球第二大半导体企业,在数据处理类芯片市场中拥有三成左右的份额。而与数据处理相关的DRAM/NAND存储芯片厂商合计市场份额达37%,三星、SK海力士、镁光均进入竞争。Nvidia/AMD/Xilinx虽绝对收入占比仍然较低,但将受益于“CPU+xPU”异构计算方式的普及,享受市场需求高速增长带来的红利。

全球计算机芯片厂商市场份额统计情况

数据来源:前瞻产业研究院整理

2、欧美依然是全球人工智能芯片行业发展领先区域

城市AI技术的创新在一定程度上也代表着这个城市的AI芯片的发展水平以及发展潜力。城市是承载AI技术创新融合应用的综合性载体,也是人类与AI技术产生全面感知的集中体验地。过去几年,全球各地的主要城市都在AI技术的发展中发挥了差异化作用,构建了各自的生态体系,并在赋能产业应用、助力区域经济发展方面实现初步效果,掀起了人类对新一轮产业革命的思考、认知和行动。

随着AI应用纷纷落地于城市层面,城市逐渐成为AI创新融合应用的主战场。虽然全球各地AI技术的关键成功要素各有差异,但总体而言都构建了有利于技术与城市融合的生态发展体系。通过对超过50个AI技术细分应用行业、100多个AI技术相关的大学及研究机构、200多家头部企业、500多个投资机构、7000家AI企业、10万名AI领域核心人才的持续跟踪观察,总结了以城市为主体的AI技术及产业生态体系的特点、框架及发展路径。

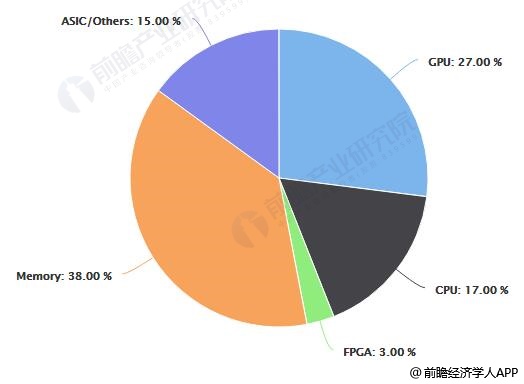

3、计算芯片在数据处理类芯片中占比最高

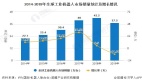

按器件种类看,依照前瞻对芯片收入规模的统计计算,计算芯片(如CPU、GPU、FPGA、ASIC)在数据处理类芯片中占比最高,其中GPU拥有27%左右的份额,CPU和ASIC市占率不相上下,分别为17%/15%。FPGA灵活度强但普及度低,在开发早期和小规模应用时优势比较明显。

全球计算机芯片器件种类市场份额统计情况

数据来源:前瞻产业研究院整理

以上数据及分析参考于前瞻产业研究院发布的《中国人工智能芯片行业市场需求分析与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。