近日,专注于物联网、M2M和工业4.0领域的知名市场研究机构IoT Analytics对物联网平台报告进行了更新,发布最新报告《物联网平台公司竞争格局和数据库2020》。

该报告旨在提高整个物联网平台市场的透明度,描绘详细的行业竞争格局,对每个物联网平台的技术能力进行分类,确定每个平台目标的主要细分市场并进行有效排名,根据收入和市场份额显示哪些是“领先”平台。

根据上图可以看出,目前,在全球范围内的物联网平台企业已经由2015年的260家、2017年的450家增长至2019年的620家,较4年前增长了2.4倍。

纵观整份报告,不难发现以下4个特点:

- 市场尚未整合:2017年,物联网平台有450个供应商,如今,这一数据飙升至620家;

- 市场集中于部分提供商: 2019年排名前10的供应商所占市场份额为58%,与之相比,2016年排名前10位的提供商所占份额仅为44%;

- 头部物联网平台供应商仍然以40%以上的速度增长;

- 工业/制造业是物联网平台的第一大垂直应用领域,几乎一半的平台都将重点放在了该领域。

以下就这四点进行详细的分析:

1. 物联网平台的市场尚未整合

尽管有越来越多的文章认为,物联网平台市场正在显示出整合的迹象,但IoT Analytics的研究表明,情况恰恰相反:物联网平台市场正变得更加分散。

2017年,IoT Analytics曾在全球评选出450家物联网平台公司。截至目前,这450家企业里已经有47家停止运营、70家被收购。在被收购的70家企业中,有22家继续独立运营。

有人可能会认为,这将使物联网平台公司的总数降至355个。然而,通过对数百个网站、演示文稿和其他材料的研究,IoT Analytics又重新确定了另外265个满足物联网平台定义的公司,从而使总数达到620个。

这些新增的公司包括物联网平台初创公司,如IOTech(成立于2017年),以及大型公司或合资企业提供的物联网平台(如Adamos,成立于2017年,2019年推出宝马-微软开放制造平台)。

市场很残酷,为什么却有许多小型公司能在具有数百个竞争者的市场中生存下来?原因有很多:

- 物联网领域存在许多利基市场。小型企业只需要专注于特定的用例或行业,就能为客户带来一定价值,而更大型的参与者往往很难做到如此专注。

- 成为物联网平台公司很容易。有一些企业通过与客户合作实施定制化的物联网软件项目,然后将该解决方案的要素标准化,之后再将其作为一个平台进行营销。

- 许多较小的供应商是有利可图的。IoT Analytics通过与几家供应商交流发现,他们的团队一般只有20人左右,只能服务5-10个客户,但事实上他们是盈利的。而其客户的反馈表明,他们似乎很满意目前所得到的服务,所以这些小型供应商在可预见的未来会继续存在。

2. 市场集中于少数供应商

尽管物联网平台市场尚未整合,但其也存在一些行业核心供应商。在报告入围的头部企业中,包括阿里巴巴、AWS、博世、C3.AI、思科、爱立信、通用电气、谷歌、华为、IBM、微软、甲骨文、PTC、Relayr、Samara、西门子、Sierra Wireless、Software AG、Telit、Uptake等。

据IoT Analytics估计,2017年,450家提供商中的前10名共占据了约44%的市场份额;到2019年,预计620家提供商中的前10名将占据58%的市场份额。

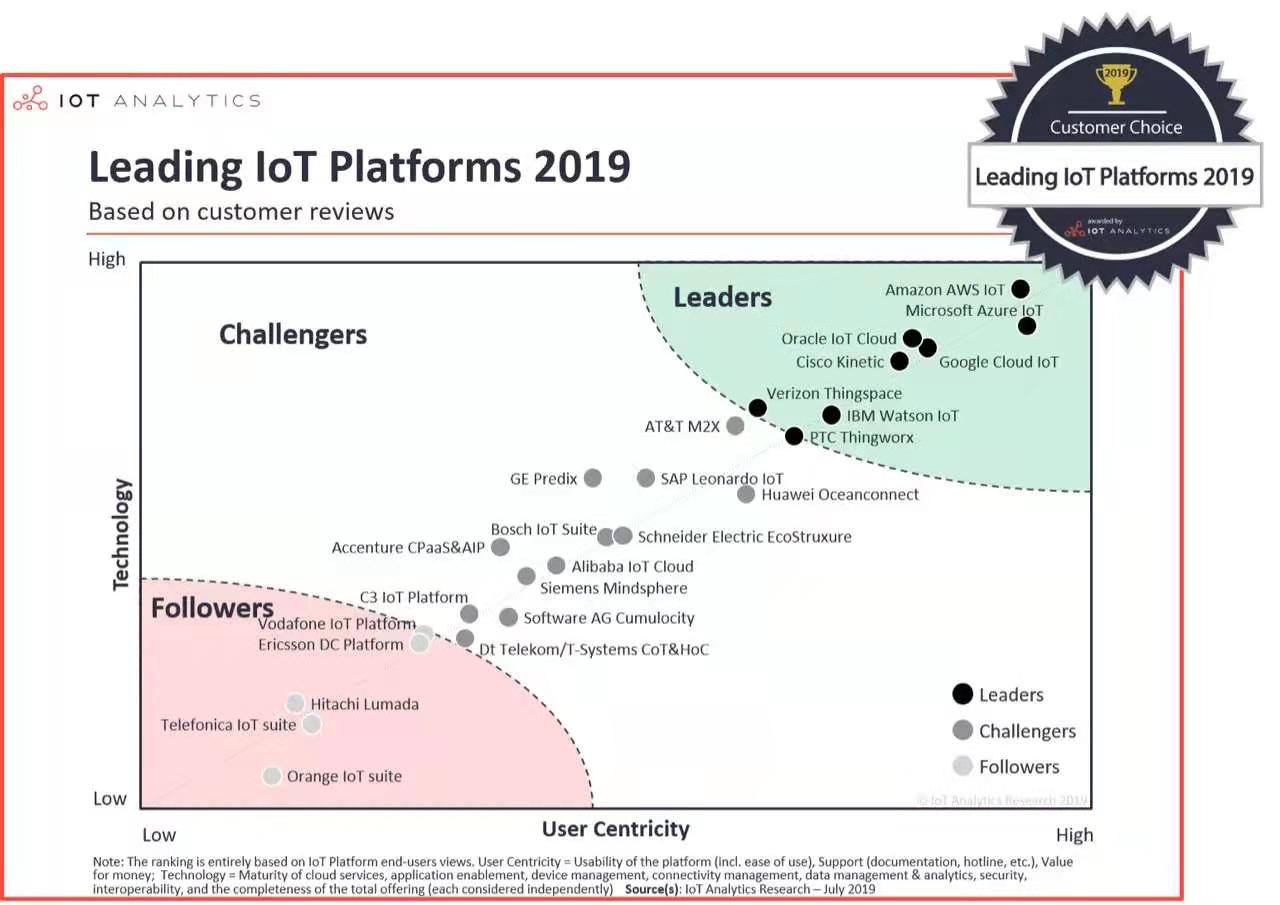

在IoT Analytics评选的“2019年度最佳物联网平台”中,云计算公司主导了排名。

其中,云计算公司AWS和Microsoft尤为突出。自2017年以来,两家公司都在其物联网平台上进行了大幅的革新,增加了更多的功能和产品。起初,他们的物联网平台产品都非常有限。2018年4月,Microsoft承诺向其物联网平台产品投入50亿美元。投资似乎已经开始获得回报。目前,两家公司在收入方面均位列十大物联网平台,并且在物联网平台的最终用户满意度方面也占据主导地位。

除AWS和Azure名列前茅外,其他云技术提供商的得分也相当不错,尤其是谷歌、Oracle和IBM。

除了上述几家公司,思科动能、威瑞森Thingspace和PTC Thingworx都是最佳物联网平台。思科和PTC在工业/制造业用户中的得分都特别高。思科动力尤其擅长于他们的“连接管理功能”。在所有电信物联网平台中,Verizon Thingspace得分最高。

值得注意的是,有一些大型知名跨国公司却未能跟上市场步伐,似乎落在了后面。但是,这些公司并没有退出市场,而是悄然撤回物联网平台的营销,并使用现有的平台技术来构建自己的物联网软件应用程序(SaaS),专注于特定的终端用户应用程序,例如机器健康监测或工厂OEE分析。

3. 大量供应商仍保持40%以上的增长率

2017年,IoT Analytics对物联网平台公司的研究表明,头部物联网平台企业年平均增长率超过50%。目前,虽然增长率正在缓慢下降,但大多数供应商仍保持着非常高的增长率。例如,Software AG 2019年第三季度相较于2018年第三季度增长超过50%。

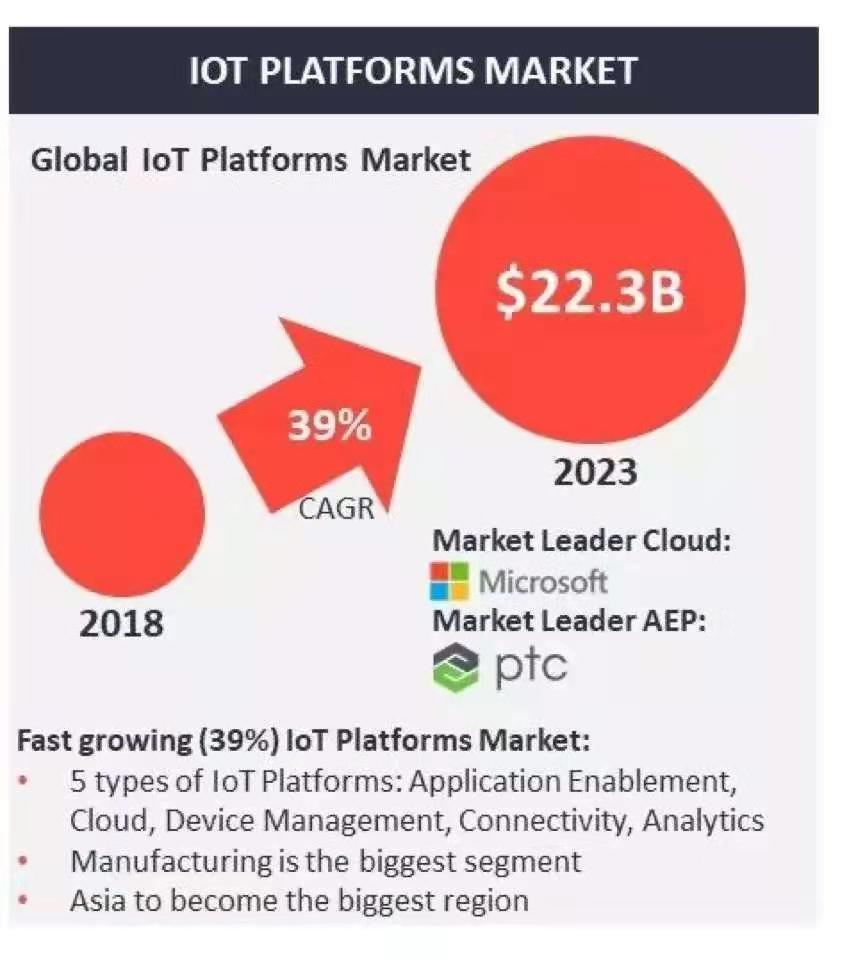

平均而言,物联网平台市场目前仍在以40%左右的速度增长,并已成为一个十亿美元市场,预计在未来两年内将增长到百亿。

IoT Analytics认为,在2018-2023年期间,物联网平台的复合年增长率(CAGR)为39%,到2023年每年的支出将超过220亿美元。

这些数据是基于物联网平台相关领域的巨头公司的相关收入所得,涉及11个行业领域,包括农业、建筑、汽车、能源、健康、制造业、公共服务、零售、供应链、运输等。

由此可见,物联网平台在未来几年里仍然会迎来较快发展,亚洲也将成为物联网平台增长最快的地区。

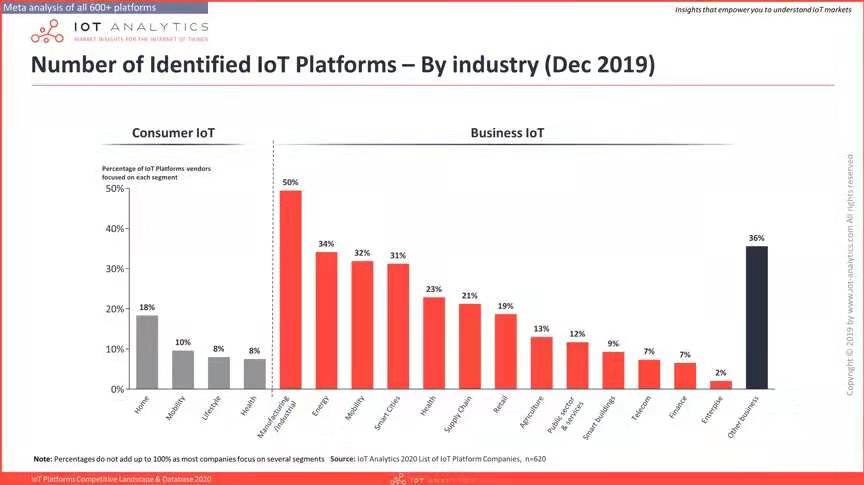

4. 制造业是物联网平台的首要关注领域

目前,在所有物联网平台公司中已经有几乎一半的企业专注于制造/工业应用。这些公司很多都在自己的网站上突出显示了大量案例,以展示了其技术如何帮助制造商节省成本或获取新的收入来源。

物联网平台在制造领域的典型用例包括状态监视和预测性维护、常规仪表板和可视化、能源监视以及质量控制。

- GE的predix平台是一个基于云的平台即服务(paas),它可以将机器、数据、人员和其他资产连接起来,并采用分布式计算、大数据分析、资产数据管理和机器到机器通信的领先技术。

- 西门子mindsphere拥有基于云的开放式物联网操作系统,可以接入各种传感器的信息,制造企业可将其作为数字化服务,例如预测性维护、能源数据管理以及工厂资源优化的基础。

此外,物联网平台的另外两个大目标领域是能源(34%)和移动性(32%)。

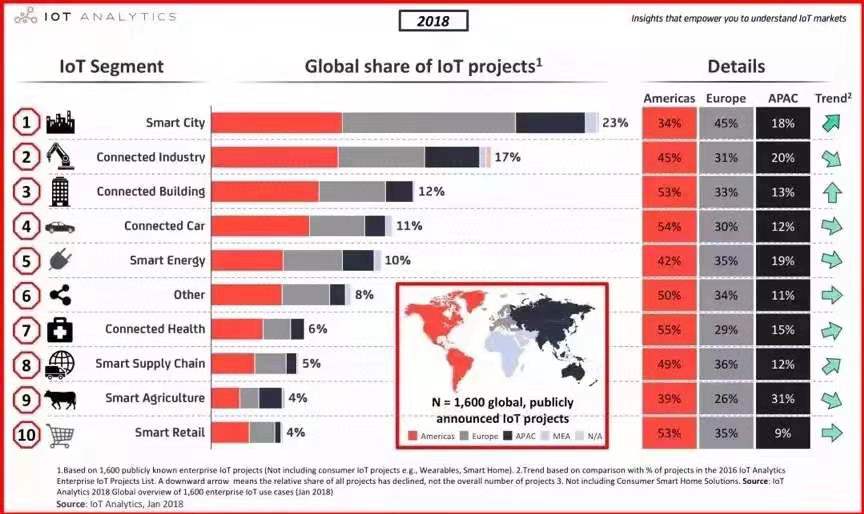

与2017年的报告相比,制造业、能源及移动性在物联网平台领域的占比直线上升,而智慧城市在其中的地位明显下降。有意思的是,去年3月,IoT Analytics对1600个在企业中实际运行的物联网项目进行了整合、验证和分类,发布了“2018 Top物联网项目排名”。

排名显示,智慧城市是运行物联网项目最多的领域,而细分到物联网平台这一领域中,智慧城市仅仅排在第四。

结语

物联网平台市场在过去四年中经历了较为疯狂的增长。这种多功能技术软件平台在众多行业中越来越重要,尤其是在工业/制造业中。从用户终端的角度来看,物联网平台在其业务从独立产品到智能互联解决方案的数字化转型中变得至关重要。

值得注意的是,大量市场份额正被头部企业占据,其增长速度也高于平均。但是,这并不意味着小型企业就没有机会。物联网平台存在大量利基市场,对于小型企业而言,只要抓准一个市场做精做强就也能在市场中获得不错的收获。