“人工智能,前景很好,但‘钱’景不好 ” 、“2018年,人工智能的进展就是没有进展”、“2019年的AI行业已如石墨烯一样,尽显疲态”……一篇《投资人逃离人工智能》文章又给人工智能行业泼了一身冷水。人工智能融资难、“寒冬论”再一次戳痛每个人工智能从业者的心,激起大众的焦虑情绪。

而另一边,却屡屡传来物流领域的机器人公司融资消息。

近日,湖南视比特机器人有限公司宣布完成新一轮千万级战略融资,同威资本领投,老股东道生资本跟投;此前,视比特曾于7月获得图灵创投、道生资本和小智创投投资的天使轮融资。作为物流综合解决方案商,Geek+(极智嘉)也在7月获得GGV纪源资本、华平资本C1轮融资。

单就物流机器人领域而言,据不完全统计,2018年以来就有三十几起的大额融资事件。

物流机器人缘何能够“反其道而行”,在人工智能遇冷的当下吸引投资者的目光?清科资本副总裁李梅告诉AI报道(AI Report),“对物流机器人发展看好,一方面是因为需求拉动:电子商务、新零售等新兴商业模式的快速发展,加上传统的物流行业整体属于劳动密集型产业,自动化水平较低。

另一方面是基础设施基本齐备:人工智能、物联网、大数据、云计算、高端制造等基础条件日趋成熟。双方合力,使得物流机器人能够快速落地应用,实现生产物流以及终端配送的自动化和智能化。 ”

更何况,“物流机器人是自动驾驶的第一个落地场景,特点是低速、无轨导航、自主路径规划和避障、自主探寻可通行区域。相比自动驾驶汽车的复杂的实际路况,物流机器人一般适用于厂区、园区,这些区域的路况环境相对简单。”因而,这就使得人工智能的落地应用比其他行业更容易展开。

2021年全球市场规模将高达224亿

物流机器人是指应用于仓库、分拣中心、以及运输途中等场景,进行货物转移、搬运等操作的机器人。随着物流市场的快速发展,物流机器人的应用加速普及。

在不同的应用场景下,物流机器人可以分为AGV机器人、分拣机器人、码垛机器人以及配送过程的无人车和无人机。其中AVG是一种移动运输设备,主要用于货物的搬运和移动,目前广泛应用在工厂内部工序间的搬运环节以及港口的集装箱自动搬运;分拣机器人通过传感器、图像识别等系统和多功能机械手等设备实现货物的快速分拣;码垛机器人用于纸箱、袋装、罐装、箱体等各种形状的包装物品码垛,包括直角坐标机器人、关节式机器人等。

物流机器人的市场空间有多大?

日前,国际机器人联合会(IFR)发布的年度《世界机器人报告》显示, 2018年全球机器人年销售额为165亿美元,中国占据了最大市场份额。

在服务机器人领域,2018年专业服务机器人的销售额增长了32%,达到92亿美元,其中,自动引导车辆(AGV)等物流系统占总销量的41%,占比最大,全球销售物流系统近11.1万台,比2017年(6.9万台)增长60%。

细分到物流机器人市场,2018年物流系统的专业服务机器人总销售额约为37亿美元,比2017年增长53%。IFR表示:“大型电子商务公司的仓储解决方案有力地推动了非制造业企业使用物流系统的趋势。”

此外,根据此前市场研究公司Tractica预测,到2021年全球仓储和物流机器人市场规模增长到224亿美元,由此可见,物流机器人行业发展前景非常好。

“物流行业是整个经济体的赋能者,比其他行业有更多的机会……物流总费用占GDP很高,达到15%,每一个点的节省创造大概九千亿价值。所以,我们也希望能够参与到每年的九千亿增值的过程,这也是我们不断为这个行业持续投入的原因。” 红杉资本副总裁于瀚清在2019年9月召开的“快运物流与供应链”主题论坛中如是说道。

1.电子商务、新零售发展需求推动

事实上,快递物流正成为拉动物流机器人快速增长的主要动力。2019年上半年,我国实物商品网上零售额同比增长仍高达21.6%,电子商务继续承担国民经济发展的强大原动力。

在10月9日第50届世界邮政日上,国家邮政局局长马军胜报告称,“我国包裹快递量超过美、日、欧等发达经济体总和,对全球增长贡献率超过50%”。2018年我国邮政业业务总量完成12345.2亿元,业务收入(不包括邮政储蓄银行直接营业收入)完成7904.7亿元,同比增长分别达到26.4%和19.4%。其中,快递业务量达到507亿件,同比增长26.6%,已连续五年稳居世界第一。

除此之外,电子商务订单处理也呈现出“多品种、小批量、多批次、高时效”的特点。特别是“新零售”概念的推出,对仓储系统的智能化、柔性化提出了更高的要求。

企业要想高效率、低成本地履行订单,一套自动化、智能化的仓储系统显得尤为重要,这就对物流机器人的应用提出强烈需求。基于机器人的“货到人”方案可以完成补货、整箱拣货、拆零拣选、退货等物流作业,近年来需求巨大。

2.人口红利失效,劳动力成本激增

“物流占用了大量的劳动力,如何通过物流自动化降低人力成本,是大部分企业的迫切需求” ,有业内人士指出物流机器人快速发展的本质。

当前,中国人口红利正在快速消失,用工成本不断增加,作为典型的劳动密集型行业,物流业面临人工成本和人员缺口的巨大压力,提高物流自动化水平无疑成为选择物流赛道的企业的唯一生存发展路径。

如今,人工智能、物联网、大数据、云计算、高端制造等技术的快速发展为物流自动化水平提高提供了基础设施的保障。

劳动人口总量及增长率变化图

3.强大的国家政策支持

行业的发展离不开政策的支持。我国在“十三五”对智能制造高度重视,2017年6月工信部主导“仓储机器人及智能产业联盟”正式成立,此后一系列物流领域的相关政策频繁落地。

2018年以来,国务院《关于推进电子商务与快递物流协同发展的意见》、财政部《关于开展2018年流通领域现代化供应链体系建设的通知》、国家发改委《关于推动物流高质量发展促进形成强大国内市场的通知》等政策文件都表明国家鼓励物流企业积极采用机器人、无人机、无人车等先进技术装备,实现快件自动分拨和快速转运,全面提升仓储、运输、配送等环节的作业效率。

没有机动车辆的轰鸣,没有工作人员的频繁走动,只看到自动导引车快速移动、码垛机器人在举重若轻地搬运货物、无人车和无人机完成“最后一公里”的配送——曾经想象中的“智慧物流”已经开始慢慢渗透于日常人们的生活。

物流巨头齐布局,末端无人配送技术将成关注焦点

在智能物流逐渐被市场认可以来,越来越多的企业涌入其中,试图在这千亿市场中分一杯羹,这也是越来越多的智能物流机器人出现在人们视野中的原因。

不过,“长远来看,当前智慧+物流现在依然处于早期阶段。”李梅称,“各大物流公司,首先研发、配备的是智能分拣机器人,然后是仓储以及无人机,应用场景看,末端无人配送技术将成今后几年大家关注的焦点。京东、美团都在研发使用不同性能的无人配送物流车。”

菜鸟物流:阿里收购申通,入股中通、圆通,形成庞大的物流配送体系。为了打造无人仓,除了投资心怡科技和快仓,菜鸟还自研了一套柔性自动化技术,在2019年1月22日推出南京全国首个机器人分拨中心。在百台机器人把控下,可实现大件包裹在整个分拨中心内全程可控、智能识别以及快速分拨。

据悉,该机器人分拨系统可处理超过九成商超类包裹,比传统人力分拨效率提升1.6倍。更引人关注的是,在国家科技部公示的2018年度国家重点研发计划“智能机器人”重点专项项目中,未来的物流机器人也是由菜鸟独家牵头研发。

京东物流:京东物流除了在2018年首次公开无人仓的建设标准,其不同层级的无人仓数量达到50多个,分布在北京、上海、武汉、深圳、广州等多地。而以X事业部为核心研发的分拣AGV、叉车、货架穿梭车达到近10种,其并联机器人拣选速度已是传统人工5-6倍。京东投资马路创新以扩展物流机器人布局,目前,京东的无人机和配送机器人已经进入到了常态化运营。

苏宁物流:苏宁打造的“场景互联网+智能供应链”,涉及无人仓储、无人车、AGV机器人等。2018年,苏宁物流在上海、济南已经投入使用机器人仓库,通过机器人和人“搭档”,实现“货到人”拣选。

美团物流:美团历时3年研发出“超脑”即时配送系统,目前,“超脑”即时配送系统可实现每小时路径规划29亿次,平均0.55毫秒为骑手规划1次路线,平均配送时长30分钟以内。

除此之外,快递巨头公司也纷纷对智能物流做出快速回应。

比如,顺丰日常已采用工业机器人分拣方式,在2018年3月就获得了国内首张无人机航空运营(试点)许可证,近日还推出自研的楼宇配送机器人,可以自动进电梯,配送到家;德邦针对大件快递搬运研发出外骨骼机器人,用机械臂和爬楼机等来代替人工搬运,解决“最后一公里”的无人机已经试飞,“德邦小D”快递无人车也已在部分城市推出;申通从2009年就开始启用AGV小黄人技术,第一年整体降低成本达到300万,目前在上海青浦建立了10万平方米的智能分拣中心,集成各种IoT和5G技术以提升分拣效率。

在各大物流巨头公司的战略中,末端无人配送物流车将是今后关注的焦点。

在“2019 世界机器人大会”上,末端无人配送物流车是物流机器人展馆的主推展品,京东物流、美团外卖等都推出了不同性能的无人配送物流车,引起大家的高度关注。电商、物流巨头都已提出明确的无人机战略规划,加快布局无人机物流。

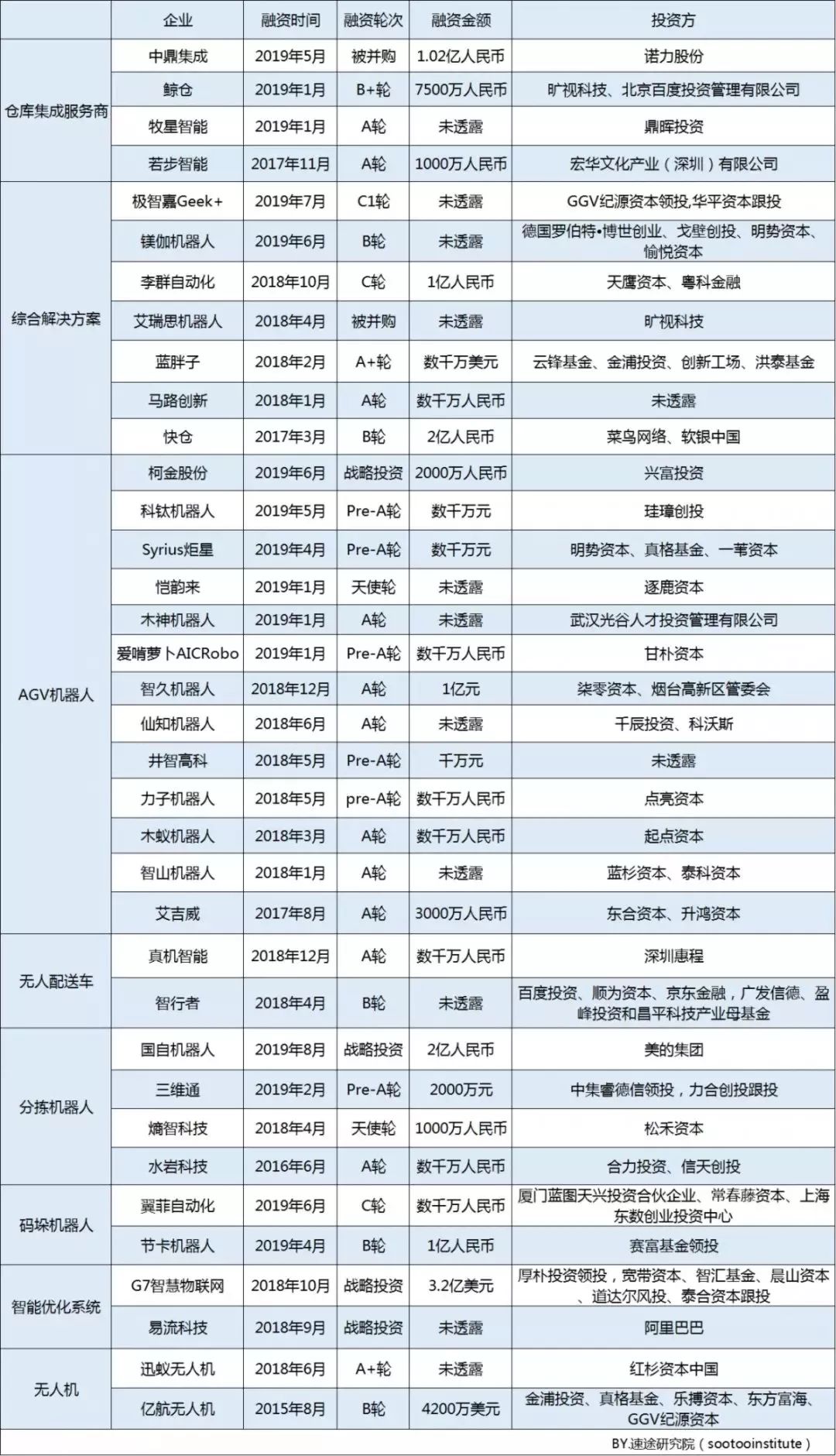

物流机器人公司扎堆融资,商业模式持续创新

除了上游客商的竞争,物流机器人服务商的市场格局在资本的搅动下正暗潮涌动,包括刚获得新一轮千万级战略融资的视比特机器人,以及已经获得C1轮融资的Geek+,此外,这两年受到资本垂青的物流机器人公司还有很多很多。

例如,2019年1月,仓库集成服务商鲸仓获得旷视和百度7500万美元的B+轮融资。

在AGV机器人方向上,2019年4月,Syrius炬星获得了明势资本、真格基金、一苇资本数千万元的Pre-A轮融资;2019年5月,科钛机器人获得珪璋创投数千万元的Pre-A轮融资;2019年6月,柯金股份获得兴富资本2000万元的战略投资。

在分拣机器人领域,2019年2月,三维通获得中集睿德信和力合创投2000万元的Pre-A轮融资;2019年8月,国自机器人获得美的集团2亿人民币的战略投资。

在无人配送车方面,2018年12月,真机智能拿到深圳惠城数千万人民币的A轮融资;2018年4月,智行者拿到百度资本、顺为资本、京东金融和广发信德的B轮融资。

2019年上半年初创机器人公司融资情况(图源:速途研究院)

1.头部仓储机器人公司亮眼

当前,国内仓储机器人格局初定,具有明显的梯队分化特征。初定的竞争格局为:以Geek+、快仓、海康机器人为主的第一梯队;以艾瑞思机器人、马路创新、牧星智能为主的第二梯队;由一些新创业公司或者传统AGV公司组成的第三梯队。

目前,第一梯队的企业已经达到了80-90%的市场份额,在应用和出货量方面都具有发展优势,已经和第二梯度的企业拉开很大差距。其中,Geek+、快仓、海康机器人等服务对象均还是以电商为主,包括京东物流、菜鸟物流、苏宁物流等。

作为智能物流领域头部的初创企业,Geek+专注于提供以机器人为核心的智能仓储解决方案,主要客户包括阿里巴巴集团、快递公司SF Express和国有汽车制造商一汽集团以及Zara、迪卡侬等制造公司,数量达到300家,到目前为止,Geek+已经销售和对外服务的物流机器人数量将近1万台。

2018年“双十一”Geek+用全套物流集成系统处理500万的订单量,其联合创始人李洪波表示, “双十一有些仓峰值单量可能达到平时单量的二三十倍,这就要求赋能解决方案不但要在平时好用,更要在“双十一”的时候真正实现降本增效,即具有柔性的特性。”

扎根于上海的快仓智能,也是国内首批从事智能仓储机器人研发制造应用的企业,是单仓部署智能仓储机器人规模全球第二大的企业,已服务全球15个国家、20多个行业的客户,包括菜鸟物流、中国邮政、唯品会、百世物流、国药、国电等重量级客户。

海康则把安防技术引入到整个智慧物流领域,助推各企业在物流园区中,对人、车、货的识别和管理,变成一个管理手段和数字化手段。海康机器人的面单识别直接或间接服务于菜鸟网络、京东、顺丰、四通一达等客户,对包裹面单的识别可以直接做到六面,360度无论面单朝向哪个方向都可以快速读取面单信息。

不只是快递,包括平日喝的牛奶、饮用水,药品,在它们生产输送过程中,海康运用深度学习技术,完成条码识别、字符识别,包括定位引导和多维的感知。同时,面向电商零售业,海康也同Geek+和快仓一样提供一体化解决方案。

前不久,获得融资的视比特机器人,深度融合“3D视觉感知与机器人柔性控制交互技术、3D数字孪生与工业闭环控制技术”。据介绍,视比特机器人早于全球优秀机器人公司“波士顿动力”半年的时间发布了面向多品类包装箱的无序拆垛机器人——零号拆垛机器人(ZeroPick),此款产品主要应用于物流行业货品在传送带——托盘场景下不同大小、不同颜色且无序列堆砌的智能拆垛。

2.末端无人配送公司发展强劲,秘密申请IPO

真机智能、智能者、Robby等公司都是“专注于最后一公里的无人配送机器人”初创企业代表。真机智能机器人合作的客户有苏宁、饿了么、中通快递等公司,在最后一公里的快递和外卖配送这两个方面都有落地,目前已经在北京、南京、成都和上海四个城市的十几个园区内完成了超过了5万多单的配送,基本实现了从园区门口到人以及从店到人的完整配送流程。

据介绍,目前的配送机器人已经具备了上电梯的能力,它通过与电梯的通信和联动,也可以上电梯到达指定的楼层。

发展较好的无人机公司也是传统物流企业争相合作对象,比如亿航无人机,它避开大疆,在“散户”领域进行竞争,在企业级市场重点发力。

近日有报道称,目前亿航已经向纳斯达克秘密申请IPO,该公司计划将10%至15%的股份上市,不过目前估值尚未确定。2019年5月,国际航空快递企业中外运敦豪国际航空快件有限公司与亿航在广州签署了战略合作协议,并发布了国内首个全自动智能无人机物流解决方案。同时,利用该解决方案为中外运敦豪客户定制的无人机快递服务成功实现首航。

有数据显示,人工配送一单快递的成本在7至10元。如果采用无人机送货,一单配送成本可控制在1.5元以内,仅为人工配送成本的六分之一,这也是各大巨头公司加紧布局无人机市场的重要原因。

3.新商业模式持续创新:轻资产配置、机器人共享

物流机器人行业的商业模式主要有提供产品解决方案、提供租赁服务以及中介合作等,当前下游应用需求并未完全打开,一体化产品解决方案还未成熟。因此,在激烈的市场竞争环境下,一些企业为了提高出货量,抢占市场份额,积极探索新的商业模式,以找寻更适合自己的发展路径。

例如,Geek+在提供传统的业务模式外,还独特创新了“机器人即服务”商业模式,最终客户可按需租赁机器人、智能仓,或者由Geek+全面代运营,按照客户的订单情况增减机器人的使用数量,助力客户提高仓储运营效率、降低管理成本,实现客户的轻资产配置,紧跟智慧物流的大趋势。

再比如,费舍尔打造的“海神智享机器人云平台”, 定位于“机器人产业的垂直整合者”,通过费舍尔自主建立的中央云平台智能管控机器人,并采用物联网智链芯片赋能链接,为客户融资租赁全球最优质的物流机器人。好比当今人们出行会通过某软件平台叫车,但事实上车辆并不属于该平台,只是整合了相关资源,为人们生活提供便利的服务。目前,包括旷视、Geek+、快仓、木蚁、康力优蓝、瓦瑞等十几家机器人公司都已加入了海神智享机器人平台。

有业内人士认为,物流机器人在2019年会进行多场景的小规模爆发,而真正的大爆发时间点就是2020年。不过,虽然受资本热棒,然而我国物流机器人目前发展尚且还在学步的娃娃阶段,与此同时,物流机器人单纯卖机器卖仓的模式不太适用,商业模式也有待进一步探索和验证。