前言:

本文研究的是大数据量(284807条数据)下模型选择的问题,也参考了一些文献,但大多不够清晰,因此吐血整理本文,希望对大家有帮助;

本文试着从数据分析师的角度,设想“拿到数据该如何寻找规律、选哪种模型来构建反欺诈模型?”的角度来分析,以业务导向为主,不深究算法原理;

下一篇文章会说明数据结构极度不平衡的情况下,该如何修正数据集、如何调整参数。

数据来源及项目概况

数据是从kaggle上看到的项目,具体链接如下:

https://www.kaggle.com/mlg-ulb/creditcardfraud

获取本例数据的,可在上述项目详情链接中下载数据。

数据集包含欧洲持卡人于2013年9月通过信用卡进行的交易。该数据集提供两天内发生的交易,其中在284,807笔交易中有492起欺诈行为。

数据集非常不平衡,负面类别(欺诈)占所有交易的0.172%。

它只包含数值输入变量,这是PCA变换的结果。不幸的是,由于保密问题,我们无法提供有关数据的原始特征和更多背景信息。特征V1,V2,... V28是用PCA获得的主要组件,唯一没有用PCA转换的特征是'Time'和'Amount'。

- “时间”包含每个事务与数据集中第一个事务之间经过的秒数。

- '金额'是交易金额,该特征可以用于依赖于例子的成本敏感性学习。

- “Class”是响应变量,在欺诈的情况下其值为1,否则为0。

2、准备并初步查看数据集

- # 导入包

- import numpy as np

- import pandas as pd

- import matplotlib.pyplot as plt

- import matplotlib.gridspec as gridspec

- import seaborn as sns; plt.style.use('ggplot')

- import sklearn

- from sklearn.preprocessing import StandardScaler

- from sklearn.model_selection import train_test_split

- from sklearn.utils import shuffle

- from sklearn.metrics import confusion_matrix

- from sklearn.manifold import TSNE

- pass

- # 倒入并查看数据

- crecreditcard_data=pd.read_csv('./creditcard.csv')

- crecreditcard_data.shape,crecreditcard_data.info()

- <class 'pandas.core.frame.DataFrame'>

- RangeIndex: 284807 entries, 0 to 284806

- Data columns (total 31 columns):

- Time 284807 non-null float64

- V1 284807 non-null float64

- V2 284807 non-null float64

- V3 284807 non-null float64

- V4 284807 non-null float64

- V5 284807 non-null float64

- V6 284807 non-null float64

- V7 284807 non-null float64

- V8 284807 non-null float64

- V9 284807 non-null float64

- V10 284807 non-null float64

- V11 284807 non-null float64

- V12 284807 non-null float64

- V13 284807 non-null float64

- V14 284807 non-null float64

- V15 284807 non-null float64

- V16 284807 non-null float64

- V17 284807 non-null float64

- V18 284807 non-null float64

- V19 284807 non-null float64

- V20 284807 non-null float64

- V21 284807 non-null float64

- V22 284807 non-null float64

- V23 284807 non-null float64

- V24 284807 non-null float64

- V25 284807 non-null float64

- V26 284807 non-null float64

- V27 284807 non-null float64

- V28 284807 non-null float64

- Amount 284807 non-null float64

- Class 284807 non-null int64

- dtypes: float64(30), int64(1)

- memory usage: 67.4 MB

- ((284807, 31), None)

- crecreditcard_data.describe()

- pass

- crecreditcard_data.head()

- pass

- # 看看欺诈与非欺诈的比例如何

- count_classes=pd.value_counts(crecreditcard_data['Class'],sort=True).sort_index()

- # 统计下具体数据

- count_classes.value_counts()

- # 也可以用count_classes[0],count_classes[1]看分别数据

- 284315 1

- 492 1

- Name: Class, dtype: int64

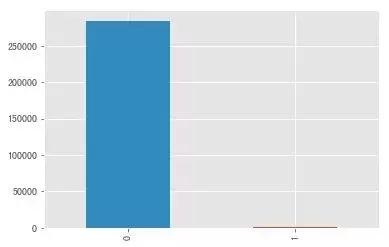

- count_classes.plot(kind='bar')

- plt.show()

0代表正常,1代表欺诈,二者数量严重失衡,极度不平衡,根本不在一个数量级上。

3、欺诈与时间序列分布关系

- # 查看二者的描述性统计,与时间的序列分布关系

- print('Normal')

- print(crecreditcard_data.

- Time[crecreditcard_data.Class == 0].describe())

- print('-'*25)

- print('Fraud')

- print(crecreditcard_data.

- Time[crecreditcard_data.Class == 1].describe())

- Normal

- count 284315.000000

- mean 94838.202258

- std 47484.015786

- min 0.000000

- 25% 54230.000000

- 50% 84711.000000

- 75% 139333.000000

- max 172792.000000

- Name: Time, dtype: float64

- -------------------------

- Fraud

- count 492.000000

- mean 80746.806911

- std 47835.365138

- min 406.000000

- 25% 41241.500000

- 50% 75568.500000

- 75% 128483.000000

- max 170348.000000

- Name: Time, dtype: float64

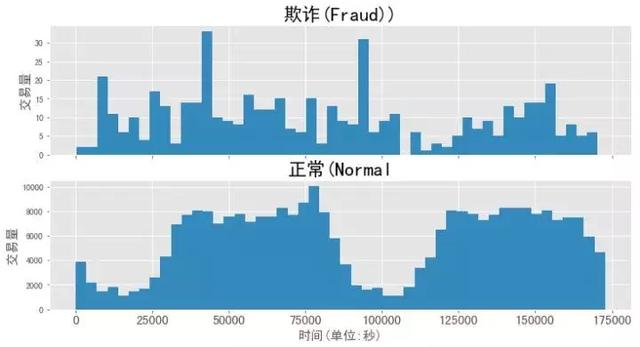

- f,(ax1,ax2)=plt.subplots(2,1,sharex=True,figsize=(12,6))

- bins=50

- ax1.hist(crecreditcard_data.Time[crecreditcard_data.Class == 1],bins=bins)

- ax1.set_title('欺诈(Fraud))',fontsize=22)

- ax1.set_ylabel('交易量',fontsize=15)

- ax2.hist(crecreditcard_data.Time[crecreditcard_data.Class == 0],bins=bins)

- ax2.set_title('正常(Normal',fontsize=22)

- plt.xlabel('时间(单位:秒)',fontsize=15)

- plt.xticks(fontsize=15)

- plt.ylabel('交易量',fontsize=15)

- # plt.yticks(fontsize=22)

- plt.show()

欺诈与时间并没有必然联系,不存在周期性;

正常交易有明显的周期性,有类似双峰这样的趋势。

4、欺诈与金额的关系和分布情况

- print('欺诈')

- print(crecreditcard_data.Amount[crecreditcard_data.Class ==1].describe())

- print('-'*25)

- print('正常交易')

- print(crecreditcard_data.Amount[crecreditcard_data.Class==0].describe())

- 欺诈

- count 492.000000

- mean 122.211321

- std 256.683288

- min 0.000000

- 25% 1.000000

- 50% 9.250000

- 75% 105.890000

- max 2125.870000

- Name: Amount, dtype: float64

- -------------------------

- 正常交易

- count 284315.000000

- mean 88.291022

- std 250.105092

- min 0.000000

- 25% 5.650000

- 50% 22.000000

- 75% 77.050000

- max 25691.160000

- Name: Amount, dtype: float64

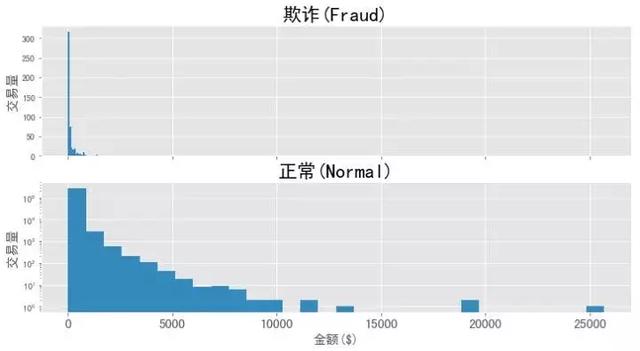

- f,(ax1,ax2)=plt.subplots(2,1,sharex=True,figsize=(12,6))

- bins=30

- ax1.hist(crecreditcard_data.Amount[crecreditcard_data.Class == 1],bins=bins)

- ax1.set_title('欺诈(Fraud)',fontsize=22)

- ax1.set_ylabel('交易量',fontsize=15)

- ax2.hist(crecreditcard_data.Amount[crecreditcard_data.Class == 0],bins=bins)

- ax2.set_title('正常(Normal)',fontsize=22)

- plt.xlabel('金额($)',fontsize=15)

- plt.xticks(fontsize=15)

- plt.ylabel('交易量',fontsize=15)

- plt.yscale('log')

- plt.show()

金额普遍较低,可见金额这一列的数据对分析的参考价值不大。

5、查看各个自变量(V1-V29)与因变量的关系

看看各个变量与正常、欺诈之间是否存在联系,为了更直观展示,通过distplot图来逐个判断,如下:

- features=[x for x in crecreditcard_data.columns

- if x not in ['Time','Amount','Class']]

- plt.figure(figsize=(12,28*4))

- gs =gridspec.GridSpec(28,1)

- import warnings

- warnings.filterwarnings('ignore')

- for i,cn in enumerate(crecreditcard_data[v_features]):

- ax=plt.subplot(gs[i])

- sns.distplot(crecreditcard_data[cn][crecreditcard_data.Class==1],bins=50,color='red')

- sns.distplot(crecreditcard_data[cn][crecreditcard_data.Class==0],bins=50,color='green')

- ax.set_xlabel('')

- ax.set_title('直方图:'+str(cn))

- plt.savefig('各个变量与class的关系.png',transparent=False,bbox_inches='tight')

- plt.show()

红色表示欺诈,绿色表示正常。

- 两个分布的交叉面积越大,欺诈与正常的区分度最小,如V15;

- 两个分布的交叉面积越小,则该变量对因变量的影响越大,如V14。

下面我们看看各个单变量与class的相关性分析,为更直观展示,直接作图,如下:

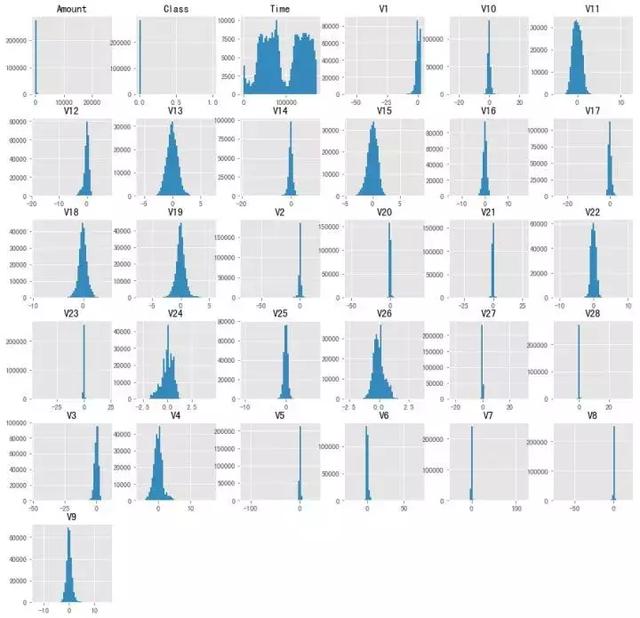

- # 各个变量的矩阵分布

- crecreditcard_data.hist(figsize=(15,15),bins=50)

- plt.show()

6、三种方法建模并分析

本部分将应用逻辑回归、随机森林、支持向量SVM三种方法建模分析,分别展开如下:

准备数据:

- # 先把数据分为欺诈组和正常组,然后按比例生产训练和测试数据集

- # 分组

- Fraud=crecreditcard_data[crecreditcard_data.Class == 1]

- Normal=crecreditcard_data[crecreditcard_data.Class == 0]

- # 训练特征集

- x_train=Fraud.sample(frac=0.7)

- x_train=pd.concat([x_train,Normal.sample(frac=0.7)],axis=0)

- # 测试特征集

- x_test=crecreditcard_data.loc[~crecreditcard_data.index.isin(x_train.index)]

- # 标签集

- y_train=x_train.Class

- y_test=x_test.Class

- # 去掉特征集里的标签和时间列

- x_train=x_train.drop(['Class','Time'],axis=1)

- x_test=x_test.drop(['Class','Time'],axis=1)

- # 查看数据结构

- print(x_train.shape,y_train.shape,

- '\n',x_test.shape,y_test.shape)

- (199364, 29) (199364,)

- (85443, 29) (85443,)

6.1 逻辑回归方法

- from sklearn import metrics

- import scipy.optimize as op

- from sklearn.linear_model import LogisticRegression

- from sklearn.cross_validation import KFold,cross_val_score

- from sklearn.metrics import (precision_recall_curve,

- auc,roc_auc_score,

- roc_curve,recall_score,

- classification_report)

- lrmodel = LogisticRegression(penalty='l2')

- lrmodel.fit(x_train, y_train)

- #查看模型

- print('lrmodel')

- print(lrmodel)

- lrmodel

- LogisticRegression(C=1.0, class_weight=None, dual=False, fit_intercept=True,

- intercept_scaling=1, max_iter=100, multi_class='ovr', n_jobs=1,

- penalty='l2', random_state=None, solver='liblinear', tol=0.0001,

- verbose=0, warm_start=False)

- #查看混淆矩阵

- ypred_lr=lrmodel.predict(x_test)

- print('confusion_matrix')

- print(metrics.confusion_matrix(y_test,ypred_lr))

- confusion_matrix

- [[85284 11]

- [ 56 92]]

- #查看分类报告

- print('classification_report')

- print(metrics.classification_report(y_test,ypred_lr))

- classification_report

- precision recall f1-score support

- 0 1.00 1.00 1.00 85295

- 1 0.89 0.62 0.73 148

- avg / total 1.00 1.00 1.00 85443

- #查看预测精度与决策覆盖面

- print('Accuracy:%f'%(metrics.accuracy_score(y_test,ypred_lr)))

- print('Area under the curve:%f'%(metrics.roc_auc_score(y_test,ypred_lr)))

- Accuracy:0.999216

- Area under the curve:0.810746

6.2 随机森林模型

- from sklearn.ensemble import RandomForestClassifier

- rfmodel=RandomForestClassifier()

- rfmodel.fit(x_train,y_train)

- #查看模型

- print('rfmodel')

- rfmodel

- rfmodel

- RandomForestClassifier(bootstrap=True, class_weight=None, criterion='gini',

- max_depth=None, max_features='auto', max_leaf_nodes=None,

- min_impurity_decrease=0.0, min_impurity_split=None,

- min_samples_leaf=1, min_samples_split=2,

- min_weight_fraction_leaf=0.0, n_estimators=10, n_jobs=1,

- oob_score=False, random_state=None, verbose=0,

- warm_start=False)

- #查看混淆矩阵

- ypred_rf=rfmodel.predict(x_test)

- print('confusion_matrix')

- print(metrics.confusion_matrix(y_test,ypred_rf))

- confusion_matrix

- [[85291 4]

- [ 34 114]]

- #查看分类报告

- print('classification_report')

- print(metrics.classification_report(y_test,ypred_rf))

- classification_report

- precision recall f1-score support

- 0 1.00 1.00 1.00 85295

- 1 0.97 0.77 0.86 148

- avg / total 1.00 1.00 1.00 85443

- #查看预测精度与决策覆盖面

- print('Accuracy:%f'%(metrics.accuracy_score(y_test,ypred_rf)))

- print('Area under the curve:%f'%(metrics.roc_auc_score(y_test,ypred_rf)))

- Accuracy:0.999625

- Area under the curve:0.902009

6.3支持向量机SVM

- # SVM分类

- from sklearn.svm import SVC

- svcmodel=SVC(kernel='sigmoid')

- svcmodel.fit(x_train,y_train)

- #查看模型

- print('svcmodel')

- svcmodel

- SVC(C=1.0, cache_size=200, class_weight=None, coef0=0.0,

- decision_function_shape='ovr', degree=3, gamma='auto', kernel='sigmoid',

- max_iter=-1, probability=False, random_state=None, shrinking=True,

- tol=0.001, verbose=False)

- #查看混淆矩阵

- ypred_svc=svcmodel.predict(x_test)

- print('confusion_matrix')

- print(metrics.confusion_matrix(y_test,ypred_svc))

- confusion_matrix

- [[85197 98]

- [ 142 6]]

- #查看分类报告

- print('classification_report')

- print(metrics.classification_report(y_test,ypred_svc))

- classification_report

- precision recall f1-score support

- 0 1.00 1.00 1.00 85295

- 1 0.06 0.04 0.05 148

- avg / total 1.00 1.00 1.00 85443

- #查看预测精度与决策覆盖面

- print('Accuracy:%f'%(metrics.accuracy_score(y_test,ypred_svc)))

- print('Area under the curve:%f'%(metrics.roc_auc_score(y_test,ypred_svc)))

- Accuracy:0.997191

- Area under the curve:0.519696

7、小结

- 通过三种模型的表现可知,随机森林的误杀率最低;

- 不应只盯着精度,有时候模型的精度高并不能说明模型就好,特别是像本项目中这样的数据严重不平衡的情况。举个例子,我们拿到有1000条病人的数据集,其中990人为健康,10个有癌症,我们要通过建模找出这10个癌症病人,如果一个模型预测到了全部健康的990人,而10个病人一个都没找到,此时其正确率仍然有99%,但这个模型是无用的,并没有达到我们寻找病人的目的;

- 建模分析时,遇到像本例这样的极度不平衡数据集,因采取下采样、过采样等办法,使数据平衡,这样的预测才有意义,下一篇文章将针对这个问题进行改进;

- 模型、算法并没有高低、好坏之分,只是在不同的情况下有不同的发挥罢了,这点应正确的看待。