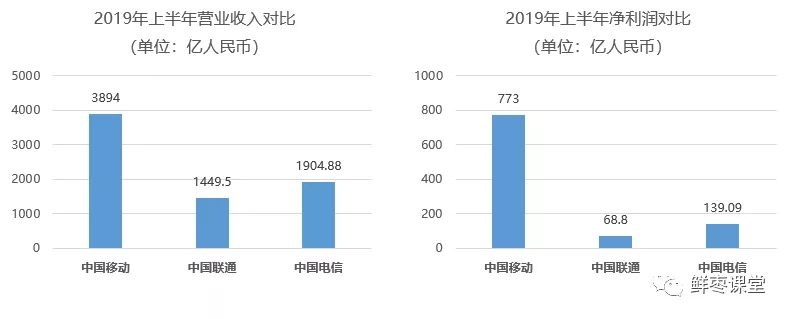

根据财报显示,中国电信上半年的经营收入达到1904.88亿元(人民币,下同),实现净利润139.09亿元,比去年同期上升2.5%。

至此,国内三大运营商的上半年财报数据均已公布。数据对比如下:

从整体上来看,三大运营商的营收都有小幅下滑。

净利润方面,各家有喜有忧。中国移动的净利润下滑幅度较大。众所周知,中国移动的净利润是另外两家之和的数倍以上,所以这个绝对值还是蛮大的,一度引起业界轰动。

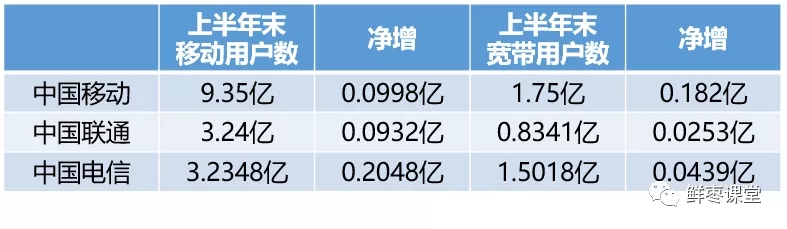

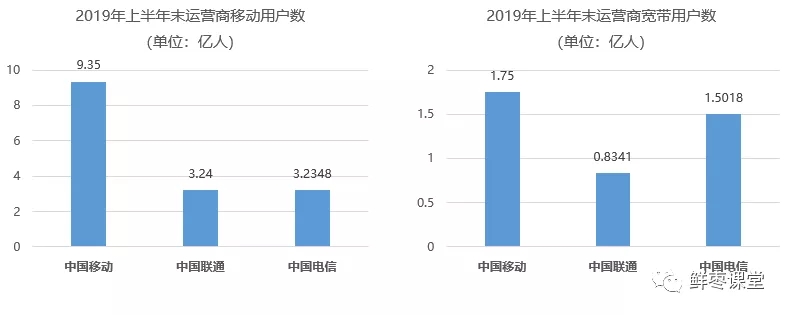

我们再来对比一下三家运营商的用户发展情况。

如下图所示:

从用户增长来看,中国电信的移动用户数量增长明显。每2个新增移动用户,就有一个是中国电信的。而中国移动的固定宽带用户数量增长明显,上半年净增用户里,中国移动占了72.4%。

虽然都有用户数量增长,但从整体来看,今年上半年三大运营商的移动用户新增总量均出现了大幅下滑。其中,中国移动今年上半年净增移动用户998万户,比去年的1861万户,大幅下降了46.4%。中国联通更厉害,净增用户同比下降了47.8%。

根据运营商的数据显示,目前,移动、联通、电信的4G用户渗透率分别为78.5%、73.8%、82.0%,趋向饱和。4G用户大幅增长的时代,已经宣告结束。手机用户大幅增长的时代,也已结束。

以上是三大运营商的最新情况。总而言之,亮点很少,隐忧很多。

取消“不限流量套餐”、“4G限速”,运营商到底怎么了

最近,关于运营商的各种新闻和小道消息是此起彼伏。

首先是三大运营商陆续取消了“流量不限量套餐”,然后,又流出了“4G限速”的传闻。

不明觉厉的广大用户不免产生了极大的困惑和质疑——

“运营商,你们到底在搞什么鬼?”

其实,说白了,就是运营商没钱了。

国家推行提速降费,加上市场竞争愈发激烈,导致运营商们从流量获取的收入越来越少,而承担的服务压力越来越大。

相关数据显示,2018年3月,全国平均每人每月使用流量为3G。到了2018年底,已达到6G。最新的数据好像是人均每月9GB(未证实)。增长势头之迅猛,令人乍舌。

人均流量大幅增长的主要原因,大家应该都很清楚,一方面是因为运营商大力推广“不限流量套餐”,另一方面,就是“大王卡”这样的定向免流卡卖得太多。背后的更主要原因,就是残酷到令人发指的同业竞争。

迅速增长的用户流量,给运营商现有网络带来了巨大的压力。基站数量严重不足,传输资源严重不足。用户网络质量感知明显下降,相信大家都有相同体验。

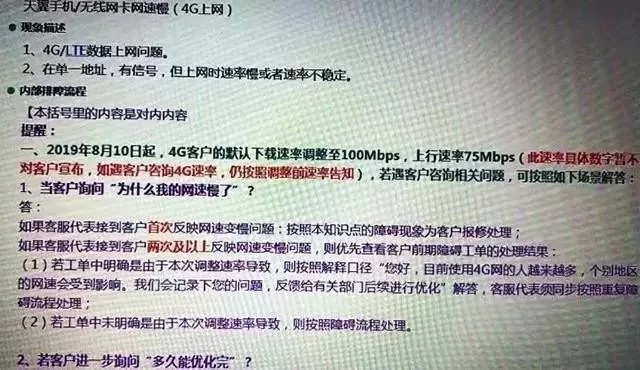

这两天热议的“4G限速”,其实根本原因就在这里。

小枣君本人是坚决不相信运营商会进行全国范围限速的。一方面这个和国家“提速降费”的政策背道而驰,zhèngzhì责任重大。另一方面,做这样的限速操作,一旦用户发觉,就会激起激烈的情绪反弹。(瞒住用户偷偷改?无论如何都是不可能的。)

但是,不排除个别地市的运营商,实在不堪网络运行压力,偷偷搞限速。网上爆出的图,我觉得有可能就是这种情况。

网络盛传的4G被“限速”应对话术,真假无从考证

限速不可能,那就只能取消“不限流量套餐”,借此降低流量压力。

之前小枣君反复说过,目前运营商的4G LTE网络是非常重要的一张打底网络。5G和4G短期内并不是替换关系。运营商们并不会因为5G基站的增加,而大量拆除4G基站。

相反的,运营商会更加重视4G网络的建设,服务于VoLTE、VoNR(语音通话)等功能,以及尽快将2G、3G网络进行退网。

个人预测,4G LTE至少还有10年以上的寿命,将长期陪伴我们。运营商应该重点建设4G,我们也应该信任4G。

其实小枣君觉得,不管是取消“不限流量套餐”,还是未经证实的“4G限速”,最大的问题是三家运营商的态度和行动空前一致。这其实更值得重视,有“垄断联盟”的嫌疑。

如果运营商继续保持之前的开放竞争,我们作为消费者来说,就完全不用担心什么。别忘了,今年年底还要实现全国“携号转网”,没有哪个运营商敢在这个时候随便乱来。

“不限流量套餐”的取消,是一个重要的拐点信号

对于运营商来说,2019年很可能是一个关键的拐点。流量收入今后会持续下滑,后面拼的更多是新业务盈利能力,以及成本控制能力。

新业务方面,重点是看B端用户,也就是政企用户的增长。中国联通今年上半年这方面的进步就比较明显:产业互联网业务收入同比增长43%,达到人民币167亿元。之前中国移动的架构调整(拆分政企客户分公司),也是出于这方面的考量,在积极布局。

云计算、大数据、物联网,是运营商未来重点经营的方向。行业互联网,也是运营商将来的重要收入来源。谁先打开这一块市场,谁就能建立未来几十年竞争的主动权。就像当年中国移动在手机业务兴起时,建立绝对领先优势一样。

成本控制方面,运营商也开始重视起来。

举个例子,小枣君和运营商的小伙伴聊天,据说现在运营商机房的空调现在都开始精确到度了,一度一度往上调,调到设备不出问题的临界值为止。换做以前,都是直接打到最低温度,敞开了吹。此外,运营商基层员工现在也强调技能融合,往往一个人承担多项工作职能,一些工作以前给第三方干,现在都安排自己员工上。节约成本的力度和决心,由此可见一斑。

对运营商来说,更大的挑战来自5G。

按照三大运营商的规划,2019年在5G方面的投入最高可达342亿元。中国移动计划今年投资172亿元,中国联通计划将投资60亿-80亿元,中国电信则计划投资90亿元。

这些还只是三大运营商对5G的前期投资,未来随着SA(独立组网)网络的部署,投资将进一步加大。

前不久,中国联通董事长王晓初在中期业绩发布会上表示,未来联通或将不会在所有地方进行5G建设。联通要么是和中国电信合作,共建共享、各自经营,要么是与中国移动进行漫游方式的合作。

此言一出,投资界对5G投资总额的预期大幅下降。行业企业和投资者一片唏嘘。

前几天,中国电信也提出了相类似的说法,表示将和中国联通进行5G网络建设方面的合作。

如果真的是这样,那么,中国的电信行业竞争格局,将发生翻天覆地的变化。

总而言之,“后运营商时代”已经到来。挑战亦是机遇,弯道更好超车。只有那些能将改革进行到底的,能真正激活创新能力的,能把精细化管理落实到位的,能把客户服务做到极致的,才能杀出重围,笑到最后。

究竟谁是新时代的王者,让我们拭目以待!