1999年,当Marc Benioff带领着其为数不多的几位员工高举“NO Software”的示威标牌出现在软件服务商Siebel正在进行用户会议的场地门前时,他可能也没有想到自己会成为后来众多国内外企业纷纷望其项背的SaaS鼻祖吧?!

自2004年上市以来,国内便刮起了“成为中国版Salesforce”的风,尤其是在2015年所谓的企业服务元年前后,这股“妖风”正盛。

然而,喊了这么多年,大家真的发现很难!!

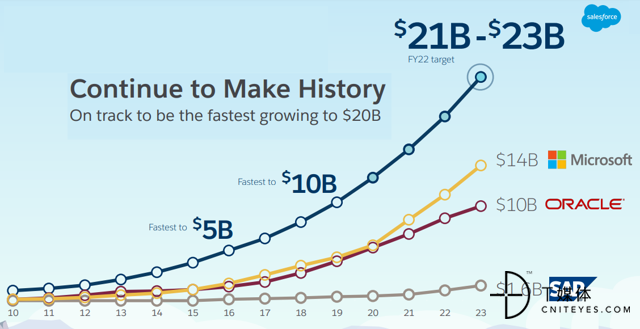

翻看Salesforce的发展速度:年营收从成立之初到接近1亿美元用了5年时间;从1个亿到10个亿,5年时间;从10亿冲向40亿,4年;从50亿到100亿,4年。如今,成立20年,Salesforce年收入已到132.8亿美元,市值1100多亿美元。

数据是最好的实力证明,数据也是屏蔽很多喊口号者的隔音器。

20年了,Salesforce依然是当之无愧的SaaS之王,而国内“成为中国版Salesforce”的声音却越来越弱。如今Salesforce真的来了,有人说,这是狼来了;有人说,仅仅是一个炮仗,再怎么着不是还有“水土不服”呢嘛!

且不讨论对与错,但Salesforce作为众多SaaS企业服务商的追赶对象必有其独特之处。我们且听一位专业股票投资者从统计数据的角度来一一解刨这家SaaS领航者:

作为最早的SaaS公司,其他公司都是Salesforce.com (CRM)的模仿者。其他SaaS公司只能梦想Salesforce.com在20多年的历史中取得的成功。Salesforce.com仍实现了20%以上的年营收增长,预计这种水平的业绩将持续数年。

来源:Salesforce.com

据Morningstar.com报道,Salesforce.com拥有广阔的经济领域,是一个强大的价值主导者。

“在我们看来,Salesforce将进一步受益于其云之间的自然交叉销售,在产品线、定价行动、国际增长和持续收购中提升更强大的功能。Salesforce被广泛认为是其每一个服务市场的领导者,这本身就很有吸引力,但我们认为,解决方案之间的紧密集成以及它们之间的天然契合,构成了强大的价值主导。”

在我看来,Salesforce.com的股票在相对基础上是相当有价值的,公司符合软件公司“40法则”(Rule of 40:增长率+利润应大于或等于40%),拥有行业内最完整的企业软件组合。基于这些原因,我将Salesforce.com的买入评级定为“以合理价格增长”(GARP)的投资。

来源:Salesforce.com

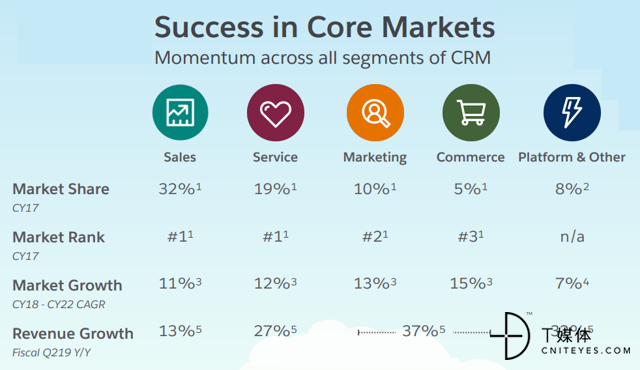

市场占有率

Salesforce.com管理层表示,该公司“获得的CRM市场份额超过了15家顶级供应商的总和。”

“我们是模型驱动的应用程序平台的老大,由我们拥有600万开发者的社区所驱动。我们也是市场营销和商业领域的领导者,并在不断扩大市场份额。与MuleSoft合作,我们还拥有这个排名第一的整合平台,这令人难以置信。”

来源:Salesforce.com

相对股票估值

在我看来,对高增长公司的估值应该高于对低增长公司的估值,这似乎是合乎逻辑的。为了说明这一点,我为我的数字转换股票宇宙中的82只股票创建了一个企业价值(EV)/远期销售与预计同比销售增长的散点图。

来源:Portfolio123/MS Excel

垂直方向的销售倍数是使用Portfolio123数据库中所有分析师的EV和“明年销售预期”平均值计算的。预计的年销售额增长是使用Portfolio123提供的“本年销售额估计”和“明年销售额估计”计算的。

之所以使用分析师的估计,是因为SaaS公司的股票往往会进行大量收购,而这些收购可能会混淆散点图的结果。分析人员对这些收购进行了估计,这些估计经常更新。这使得图表更清晰。与每股收益估算不同,销售估算对于大多数SaaS公司来说通常是相当准确的,只是相对有点保守。

我使用指数最佳拟合趋势线,因为它似乎比线性趋势线更适合这个应用程序。随着销售增长,估值呈指数级增长。趋势线使用MS Excel计算。我认为位于趋势线以上的股票估值过高,而位于趋势线以下的股票估值过低。

从这张散点图中可以看出,Salesforce.com处于趋势线上,这表明考虑到它对未来收入增长率的估计,其EV/远期销售与同行的平均水平相似。我的解释是,Salesforce.com相对于我的数字转型领域的平均股票而言,估值相对公允。

公司基本面

谈到软件公司,我不依赖于传统的价值因素;相反,我关注的是其他指标,如“40法则”、自由现金流利润率和现金消耗。

40法则

通常应用于软件公司的经验法则是“40法则”。这个指标帮助SaaS公司平衡增长和盈利能力。计算40的规则有不同的方法;

增长:标准的增长指标是使用年度经常性收入(ARR)增长率。对于我的规则40计算,我使用百分比销售增长TTM。原因有三:(1)ARR并不总是可用的;(2)大多数SaaS公司不仅通过有机增长,还通过收购实现增长;(3)许多公司正处在向SaaS转型当中,并拥有大量的产品销售。

利润:我已经看到了许多利润指标的变体。一些分析师使用EBITDA利润率,其他分析师使用营运现金流利润率或自由现金流利润率。我使用自由现金流保证金,因为我相信从投资者的角度来看,这是最有意义的因素。

40法则可以这样解释:如果一家公司的增长率加上利润之和达到或超过40%,那么该SaaS公司已经实现了增长和利润的平衡,财务状况良好。

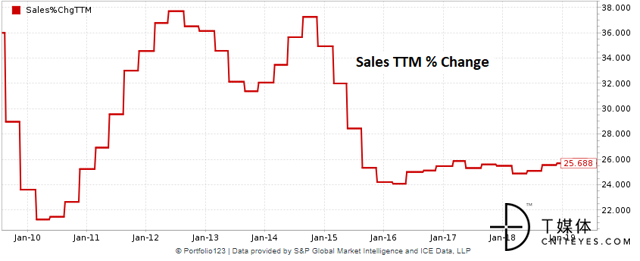

收入增长

Salesforce.com过去12个月的收入增幅超过25.7%。自2016年以来,收入增长一直保持在25%左右。

来源:Portfolio123

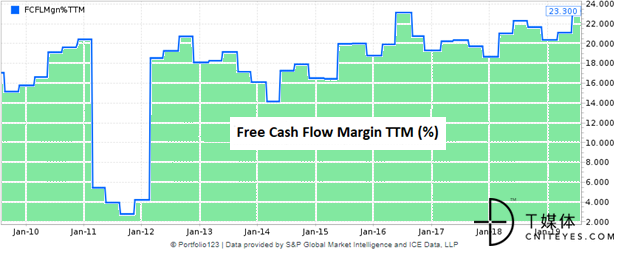

自由现金流

Salesforce.com的自由现金流利润率TTM为23.3%,多年来一直在20%左右。

来源:Portfolio123

40法则适用于Salesforce.com

Salesforce.com的年营收增长25.7%,而过去12个月的自由现金流利润率为23.3%。因此:

营收增长+ FCF利润率= 25.7% + 23.3% = 49%

由于40法则的计算结果高于40%,我的结论是Salesforce.com在增长和利润以及财务健康之间有着良好的平衡。

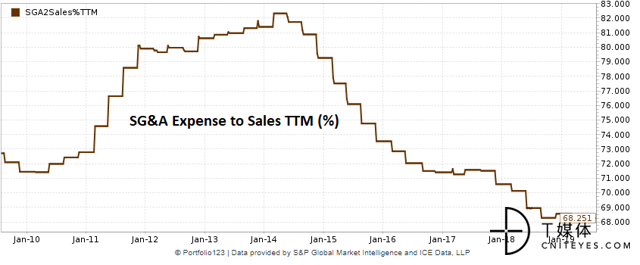

销售管理(SG&A)支出

通常情况下,当一家公司达到40法则的标准时,我不会分析现金消耗。但是我在这里提供SG&A费用供参考。以Salesforce.com为例,SG&A费用占总收入的68.3%。自2014年以来,SG&A一直在下降。请注意,SG&A包括销售和营销,一般支出和行政,以及研发费用。

来源:Portfolio123

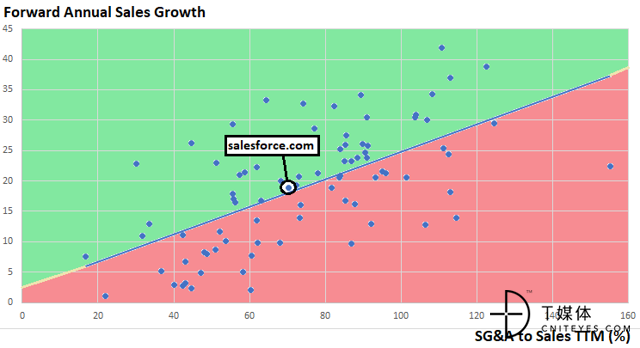

我开发了一个新的散点图,显示了我的数字转换股票宇宙中股票的预期年度销售增长预测与销售的SG&A费用。从下图可以看出,这两个参数之间存在一定的相关性。基于Salesforce.com所处的位置,我的结论是,考虑到该公司未来的销售增长预期,其SG&A支出相当正常。

来源:Portfolio123/MS Excel

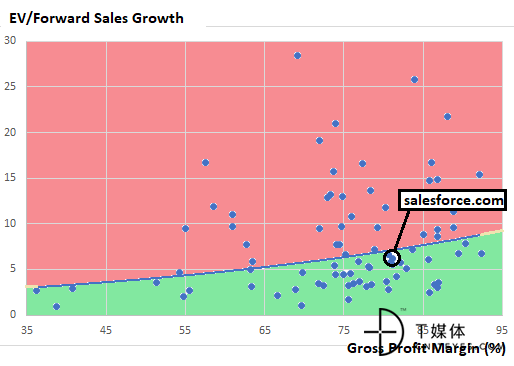

毛利率

我之所以在毛利率上增加这一节,是因为有几条关于Zscaler是一只值得关注的股票的评论,其中读者指出毛利率是最重要的基本参数之一,本应包括在内。

下面的散点图显示,毛利率与EV/远期销售增长之间的相关性非常弱。总的来说,毛利率并不能解释为什么一些SaaS公司的股票估值如此之高,这与一些读者的看法正好相反。无论如何,Salesforce.com 81%的毛利率TTM通常略高于平均水平。

来源:Portfolio123/MS Excel

投资风险

有很多SaaS公司的股票估值都非常高,未来可能会出现类似互联网公司的崩溃。虽然我认为Salesforce.com的股票估值相对合理,但如果市场崩溃,我预计Salesforce.com也会崩溃。

基于股票的薪酬多少有些淫秽,该公司仅2019年一年就向员工和董事会发放了价值14.4亿美元的股票。

“在截至2019年4月30日的三个月里,该公司确认了与员工和非员工董事权益计划相关的3.43亿美元基于股票的支出。截至2019年4月30日,尚待摊销的股票薪酬总额约为36亿美元。该公司将按如下方式摊销这部分股票薪酬余额:在2020财年剩余的9个月内摊销11亿美元……”

虽然与公司的市值相比,股票薪酬微不足道,但与收入和利润相比却相当可观。正如有篇文章中所描述的,这将在下一次熊市中成为一个问题。

而且,以下针对董事会的法律行动也是需要市场注意的:

“2018年12月,在特拉华州衡平法院(Delaware Court of Chancery)一场据称是股东衍生品的诉讼中,该公司被指定为名义被告,部分现任和前任董事被指定为被告。诉状指称,这些董事因其服务而获得过多补偿,包括违反受托责任和不当得利的索赔,并要求归还和吐出部分董事补偿。随后,特拉华州衡平法院(Delaware Court of Chancery)提起了三起类似的股东衍生品诉讼。案件已被合并……”

总结

Salesforce.com是SaaS的原型,所有其他SaaS公司都是以它为模型的。这家公司已经有20年的历史了,而且每年仍在以超过20%的速度增长。考虑到该公司拥有行业中最完整的企业软件组合,这种水平的性能预期将在未来几年持续下去。Salesforce.com的市场份额超过了其他15家排名前15位的供应商的总和。

根据我独特的估值方法,Salesforce.com相对于其他SaaS公司的估值是相对合理的。Salesforce.com的收入增长和自由现金流很好地结合在一起,在“40法则”中得分也很高。基于这些原因,我给Salesforce.com一个买入评级。当然,这一投资也伴随着风险,包括互联网市场崩盘的可能性。

总之,一句话,股市有风险,投资需谨慎!