根据IDC全球半年度公有云服务支出指南的***更新预测,在2019年到2023年预测期内全球公有云服务和基础设施支出将翻一番,五年复合增长率(CAGR)达到22.3%,增长至5000亿美元。

IDC客户洞察与分析项目总监Eileen Smith表示:“公有(共享)云服务的采用继续快速增长,因为企业——特别是专业服务、电信和零售业的企业——将继续从传统的应用软件转向软件即服务(SaaS)的模式,从传统的基础设施转向基础设施即服务(IaaS),以支撑客户体验和运营为主导的数字转型(DX)计划。”

软件即服务(SaaS)将是***云计算类别,在整个预测过程中占据了公有云支出的一半以上。在SaaS支出(包括应用和系统基础设施软件),应用采购将占据主导。客户关系管理(CRM)和企业资源管理(ERM)是最主要的SaaS应用,系统基础设施软件支出则是以安全软件和系统及服务软件为主导的。

基础架构即服务(IaaS)是第二大公有云支出类别,其次是平台即服务(PaaS)。IaaS支出(包括服务器和存储设备)也将是增长最快的一个类别,五年复合增长率为32.0%。PaaS支出的五年复合增长率为29.9%,以数据管理软件、应用平台、集成和编排中间件为主导。

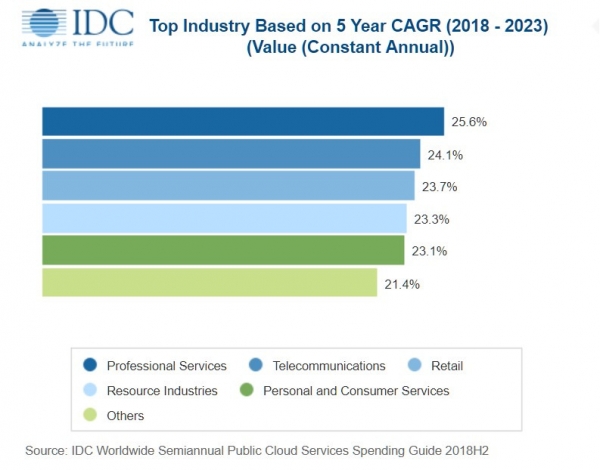

在整个预测期间,专业服务、离散制造和银行业这三大行业将占到公有云服务支出的三分之一以上。SaaS是所有行业***的投入类别,但对于那些构建数据和计算密集型服务的行业来说,IaaS的支出份额也将有大幅增加。例如,到2023年专业服务行业的IaaS支出将占到公有云服务支出的40%以上,而其他多数行业在这方面的支出不到30%。专业服务业在公有云上的支出也是增长最快的,五年复合增长率为25.6%。

从地域来看,美国将是***的公有云服务市场,到2023年将占据全球半数以上。西欧是第二大市场,占全球总量的近20%。中国在五年预测期内的公有云服务支出增长最快,复合年增长率为49.1%。拉丁美洲的公有云支出也将有强劲增长,五年复合增长率为38.3%。

在整个预测期间,非常大型的企业(员工规模超过1000人)将占到公有云支出的一半以上,而中型企业(员工规模在100-499人)将占全球总量的16%左右,小型企业(员工规模在10-99人)的份额比大型企业(员工规模在500-999人)低几个百分点,而小型办公室(员工规模在1-9人)的份额为低个位数。除大型企业外,所有规模的企业支出增长都将高于整体市场。