近日IDC发布了《2019年***季度中国X86服务器市场跟踪报告》,据此报告显示,2019年***季度中国X86服务器市场出货量662,504台,同比下滑0.7%,由此也引发了一系列关注,关注的核心点在于,这是过去十年间物理机销量的***负增长。

阿里云智能战略与市场部总经理郭继军告诉雷锋网,这的确是个拐点。十年之前,云计算还只是个雏形,十年之后,旧IT世界受到了云计算的直接冲击。

这是否意味着新旧IT的权杖完成交替,又或者只是偶然因素造就?

仔细看的话,2017年Q1,服务器出货量同比增长率一度达到3.4%,岌岌可危,但随后视频和AI等互联网企业业务需求大规模爆发,让服务器出货量再度攀上一个高峰。

当把目光只着眼于出货量,确实可以得出负增长的结论,但从市场规模来说却并非如此。2019年***季度中国X86服务器市场规模35.90亿美元(约合240.90亿元人民币),同比增长13.5%。

这主要得益于单价的提高,实际上销售均价一直是稳重攀升的趋势,所以销售额的增长还是达到了两位数。X86服务器均价不断增长达到历史新高,尤其在电信、金融和教育等行业均价明显高于X86服务器市场平均单价。

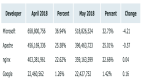

分别从出货量和销售额的角度观察各大服务器厂商也是一个很有意思的维度,按出货量:前三名厂商依次为浪潮、戴尔易安信和华为;按销售额:前三名厂商依次为浪潮、华为和新华三。

IDC指出,出货量负增长的原因主要包括两点,一方面是由于***季度本身为采购淡季;

另一方面是由于去年互联网客户业务大规模扩张带来了高位需求,但从2018年第四季度到2019年***季度,互联网相较去年上半年需求有了明显的收缩和延迟。虽然配件价格均呈现下降态势,但与此同时互联网客户及传统行业客户的配置不断提升,硬盘和内存数量和容量继续增加。

IDC中国X86服务器市场高级分析师段萌认为,2019年***季度中国X86服务器市场表现低于预期,主要原因在于互联网客户的采购放缓,目前互联网客户未出现可预见的新业务创新和爆发性需求,对于云服务供应商来说云业务增速低于去年同期水平。

另外,在中国经济下行压力增大和中美贸易摩擦的双重因素作用下,中国IT市场宏观环境未来充满了不确定性,最终用户以及服务器厂商面临***的挑战。市场增长仍然主要依赖于互联网、政府、电信和金融等大行业客户,在外部环境充满未知的情况下,厂商应该深谋远虑,完善自身产品升级创新以及打造核心竞争力。在云服务供应商深耕云业务以及最终用户转向云架构的趋势下,未来X86服务器市场中行业分布将会更加集中,对于服务器厂商来说其面向的最终用户及采购模式也会相应发生变化。

雷锋网了解到,与全球市场相比,国内市场还算是好的。数据显示,全球物理机销量跌幅更大,2019年***季度出货量同比下降5.1%。

信通院发布的云计算发展白皮书(2018 年) 认为,随着云计算步入第二个发展10年,全球云计算市场趋于稳定增长,我国云计算市场处于高速增长阶段,增速超50%。

以2017年为例,我国云计算整体市场规模达 691.6 亿元,增速 34.32%。如果分开来看,公有云市场规模达到 264.8 亿元,相比 2016 年增长 55.7%,预计 2018-2021 年仍将保持快速增长态势,到 2021 年市场规模将达到 902.6 亿元;

私有云市场规模达 426.8 亿元,较 2016 年增长 23.8%,预计未来几年将保持稳定增长,到 2021 年市场规模将达到 955.7 亿元。

在公有云和私有云之间,新旧IT之间,正在经历一个过渡,但两种IT模式将长期共存。

2017年我国企业采用混合云的比例仅为 12.1%,但随后混合云的应用比例大幅提升。 IDC 预测,全球未来混合云将占据整个云市场份额的 67%,所以目前服务器销量的减少是正常的产业转移。

从另一个角度看,即使对数据安全、合规等再看重,传统IT也是有一部分空间完全可以转到公有云上获得更低的成本和灵活性,麦肯锡调研数据显示,企业自建机房的服务器CPU利用率仅为6%。IT市场仍在高速增长,只不过增长主题发生了变化。

IDC预计,2019年云环境下的IT基础设施市场将***超越传统IT基础设施市场的规模,占到整体市场的50%以上。

本文转自雷锋网,如需转载请至雷锋网官网申请授权。