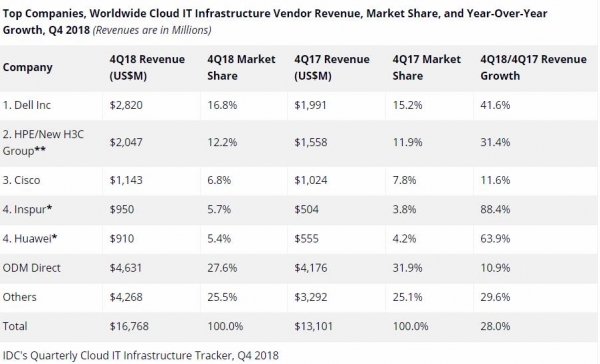

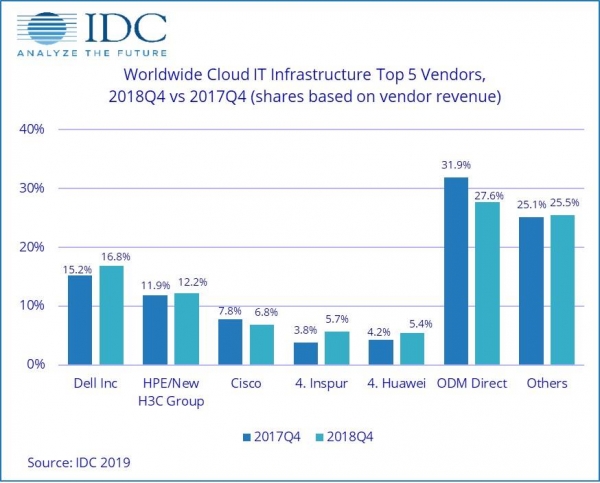

根据IDC全球云IT基础设施季度追踪报告显示,2018年第四季度面向云环境(包括公有云和私有云)的IT基础设施产品(服务器、企业存储和以太网交换机)厂商收入同比增长了28.0%,达到168亿美元。2018年,公有云和私有云IT基础设施的年度支出(厂商收入+渠道加价)总计661亿美元,比2018年第三季度的预测略微高出1.3%。此外,IDC也将2019年云IT基础设施整体支持提高到预测提高到701亿美元,比上一季度的预测提高4.5%,同比增长6.0%。

2018年第四季度,公有云IT基础设施的季度支出环比减少了6.9%,但在过去两年中仍然几乎翻了一番,在第四季度达到119亿美元,同比增长33.0%;同时,私有云基础设施支出增长了19.6%,达到57.5亿美元。自2013年IDC开始追踪不同环境中的IT基础设施部署情况以来,公有云就占到了云IT基础设施支出的主要部分,而且在2018年份额更是达到了创新高的69.6%,公有云基础设施支出年增长率达到50.2%。2018年,私有云支出同比增长24.8%。

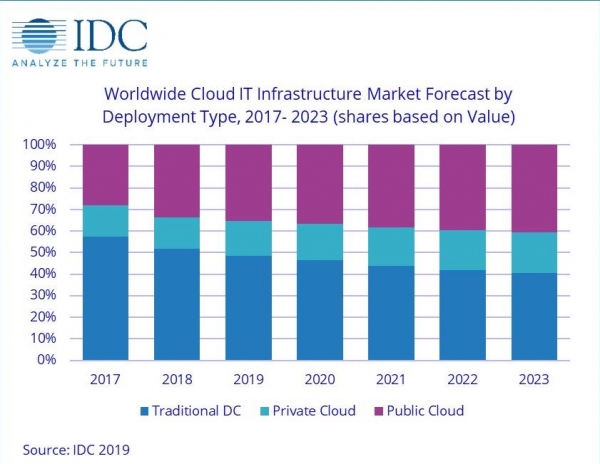

2018年第四季度,面向云环境的IT基础设施厂商收入有所下滑,再一次低于面向传统IT环境的厂商销售收入,占全球IT基础设施厂商收入的48.3%,高于一年前的42.4%,但是比上一季度的50.9%有所下降。从2018年全年来看,云IT基础设施的支出仍然低于50%,为48.4%。预计2019年云计算环境中所有三个技术领域的支出将比前几年增长更慢。其中,以太网交换机增速最快为23.8%,存储平台支出增幅为9.1%。计算平台支出将保持在350亿美元上下,但仍然略高于IDC此前的预期。

传统(非云)IT基础设施的年增长率从第三季度放缓至不足1%,但环比增长11.1%。全年来看,传统非云IT基础设施的支出增长12.2%,正如此前预期,随着市场进入技术更新周期,2019年的增速将有所放缓。预计到2023年,传统非云IT基础设施仅占全球IT基础设施总支出的40.5%(低于2018年的51.6%)。而且份额的减少,以及云环境在整体IT基础设施支出份额的增长,将是所有地区都会见到的趋势。

IDC基础设施系统、平台和技术研究总监Kuba Stolarski表示:“2018年基础设施系统市场***的增长,同时覆盖到了云和非云细分市场。2019年市场参与者开始为难以实现增长做好准备,再加上周期性的宏观经济逆势,云IT基础设施将成为支持整体市场表现的主要增长引擎,一直到下个更新周期。新的公有云内部堆栈进入人们的视野,未来五年私有云的部署可能会大幅增加。”

从地区来看,2018年第四季度所有地区的云IT基础设施收入都增长了两位数。加拿大收入增长最快,同比增长67.2%,中国增长54.4%。其他增长最快的地区还包括西欧(39.7%)、拉丁美洲(37.9%)、日本(34.9%)、中东欧(30.9%)、中东和非洲(30.2%)、亚太(不包括日本)(28.5%)、美国(15.5%)。

注释:

在IT基础设施市场,当两家或者多家厂商的收入份额相差1%或者不足1%的时候,IDC认为这些厂商处于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从 2016年第二季度开始把HPE和新华三集团作为"HPE/新华三集团" 一个整体记录全球市场份额。

长期来看,IDC预计云IT基础设施支出的五年复合年增长率(CAGR)为10.9%,到2023年达到999亿美元,占IT基础设施总支出的59.5%。其中,公有云数据中心将占68.3%,复合年增长率为10.4%,私有云基础设施的复合年增长率为12.0%。