全球移动通信系统协会GSMA曾预测,2025年全球物联网连接总数将超过250亿,远高于今天的60亿。

这意味着,和移动互联网用户增长放缓不同,物联网设备的连接总量将持续增长,物联网连接将无处不在。尤其随着5G的逐步成熟与应用,我们将充分感受人与人、人与物、物与物间的互联与沟通,连接将从传统领域延伸到社会生活的方方面面,包含车联网、城市物联网、工业互联网等等。

“万物智联”是物联网发展的最终状态,但不能忽略,前面还有个阶段叫“万物互联”。

连接到网,是万物互联的***步。

目前市面上的联网方式是多种多样的,有以WiFi/蓝牙/ZigBee为代表的近距离无线通信技术,也有以NB-IoT/LoRa/2G/3G/4G为代表的远距离无线通信类型。它们各有场景,各有应用。此处我们先围绕蜂窝网络展开。

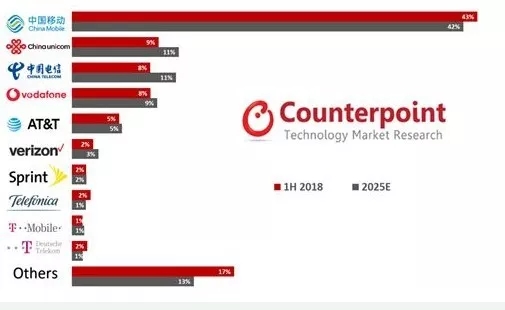

去年,研究公司Counterpoint Research发布了《全球蜂窝物联网连接报告》,其中披露,2018年上半年,前十大运营商占据了全球蜂窝物联网连接数83%的份额,前五大厂商占据了全球蜂窝物联网连接数73%的份额,前三大厂商占据了全球蜂窝物联网连接数60%的份额。不出所料,排名前三的就是我们熟知的三大运营商,产生这样结果的原因,既有人口红利的因素,也与国内的利好环境有关。

总之,头部运营商在物联网热潮中既得了良好的机遇,必然希望抓住这样难得的发展机会。

连接管理平台的出现

因为移动互联网的成熟而导致用户增长变缓,运营商纷纷将目光转向了物联网。

- 中国移动2012年出资成立中移物联网有限公司,在此后提出了“大连接”战略,目标在2020年连接总量超过17.5亿。

- 中国联通提出“物联网平台+”生态战略,实施网络连接能力、平台能力、安全和全球化策略。2018年正式挂牌成立联通物联网有限责任公司。

- 中国电信将物联网作为转型3.0战略的基础业务,助力物联网“端、管、云、用、服”五大环节。2018年正式成立天翼物联科技有限公司。

大量设备连接到网络,自然需要遵从运营商的管理规范和技术标准,使用标准化的接口与运营商的网络对接。而运营商为了节省和众多企业的沟通成本,也大多选择与具备全球化能力的连接管理平台合作,以此获得直接的连接管理功能。

按照实现功能,物联网平台可分为四大类型:设备管理平台(DMP)、连接管理平台(CMP)、应用使能平台(AEP)、业务分析平台(BAP)。

连接管理平台(CMP)一般应用于运营商网络,实现功能包含了SIM卡生命周期管理、资费账单管理、账户管理、连接诊断、通知管理等等,根据服务对象的不同应用需求,呈现效果也有不同。

连接管理平台功能架构图(图片来源:天阔经阁,作者:廉如)

从本质上看,连接管理平台成为运营商发展物联网的重要抓手,将帮助企业用户完成对物联网卡管理、运营费用、终端在网状态的掌握。

目前市面上比较典型的连接管理平台

思科Jasper Control Center平台:Jasper 成立于2004年,原来是电信领域的一个小公司,2016年被思科收购,从而变成了思科Jasper,原先的产品Control Center也从电信业走向了物联网,目前已与全球100多家运营商集团合作,覆盖众多移动网络。

Control Center 连接管理平台核心功能

爱立信DCP平台:目前已为20多家运营商提供全球连接服务,业务覆盖超过100个国家和地区。

爱立信DCP平台

沃达丰GDSP平台:主要在沃达丰体系内提供服务。

三家连接管理平台的比较

来源:国金证券研究所《通信行业周报(2018-07)》

中国移动OneLink平台:中国移动是三大运营商中***选择自主研发物联网连接管理平台的,从去年12月官方披露的数据看,服务了近8万家客户、管理超过4亿物联网卡。

此外,中国联通是思科Jasper的运营商合作伙伴,中国电信则与爱立信在该方面展开合作。

连接是基础,但连接并不赚钱

普遍认识是,连接管理平台很必要,但收益不行。

有市场分析预测,到2025年,物联网连接投入占到运营商移动业务投入的22%,而收入仅占3%。

物联网智库CEO赵小飞也曾在撰文中披露,每个物联网连接平均每月给运营商带来仅2元左右的收入,而每一手机用户平均每月带来的收入超过50元,从赚钱能力上看,现有5亿的物联网连接也许都比不过2千万手机用户。

从移动互联网走来,运营商一直受困于内容和创新程度,一直被“管道化”,物联网时代更是如此。连接很难成为增长点,运营商物联网业务的发展逐渐接入连接以上的更多服务。

就像是中移物联的OneLink平台与OneNET平台,前者主要用于初步的物联网连接管理,后者就主要用于上游的物联网应用开发。

突破

无论外面的竞合关系如何纷繁复杂,运营商都在突破传统的连接管理,以获取物联网的更多机会。

2018年9月,联通物联网公司、中兴克拉、Semtech举办联合发布会,三方共同宣布联通“Lora连接管理平台”产品正式发布,并签署了战略合作协议。

在LPWAN领域,NB-IoT和LoRa一直占据了市场主流,按照传统的思路,三大运营商是NB-IoT建网推广的主力军,LoRa则交给中兴克拉、Semtech、阿里、腾讯等LoRa联盟内的众多企业。但作为运营商,联通选择进军LoRa市场,这也是一种战略的改变,希望借此机会扩大物联网连接规模,创造新的增长。

当互联网企业打造的物联网平台吸引着绝大多数眼球时,中移物联网的OneNET平台作为运营商出身的选手,也从以往“物联网设备接入和管理”的提供者进化成为“物联网行业使能平台”,助力搭建自身“云-管-边-端”整体物联网构架。

天翼物联则提出从“端”“管”“云”“用”“服”五方位布局,突出扩大连接,发展应用,共建产业生态的目标。

回归

在万物互联阶段,海量数据得以积累,大数据、云计算、人工智能等技术将有用武之地,更多的物联网应用得以成熟并落地,最终,行业将缓慢走向万物智联的状态。

被贴上“通信”“管道”标签的运营商,也在将传统的以连接为中心的运营模式,转变为以平台为中心的新型运营模式,我们可以期待他们将在物联网时代收获更多果实。

而回归到连接管理平台(CMP)如何发展,不断地降低成本、扩大连接规模、提高灵活性、提高定制化能力……该平台的商业价值就将维持增长。