随着3月21日中国移动业绩发布会的召开,三大运营商2018年成绩均已公布,随着物联网业务重要性的提升,三家公司都在其业绩报告中公布了物联网相关的数据和业务重点。总体来看,物联网在连接数的比例中占据一席之地,但其收入体量在运营商的大盘子中仍然只占很小一部分。不过,作为新兴业务,运营商对其探索的步伐不会放慢,在很大程度上来说,物联网的重要性并不一定体现在可见的收入规模上,一些隐性收益也需要持续关注。

数据:猛增的整体数量与下滑的平均收入

过去几年中,全球各大主流运营商在其每年公布的财报中均会对物联网寄予厚望,但在公布物联网业务相关数据时却显得遮遮掩掩,更多原因可能是物联网相关数字在其整个业务中显得微不足道,因此只有少数几家厂商会持续公开物联网相关数据。目前,我国三大运营商均在财报中将物联网的数据予以公开,可以看出这一领域数字已形成值得关注的亮点。

(1)“物超人”指日可待,收入“跑输大盘”

总体来看,过去的2018年里三大运营商的物联网连接数累计达到7.68亿,同比增长了近124%,而同期手机用户数为15.7亿,但增速仅10%。在很多行政省市中,基于运营商蜂窝物联网的连接数已超过人与人的连接数,物联网的突飞猛进是近年来电信行业中的一大看点,“物超人”指日可待。在收入方面,三大运营商基于物联网的营收超过111亿元,同比增长46%,而同期三大运营商手机用户营收增长均在个位数甚至负增长。

2018年三大运营商物联网连接和收入对比(来源:运营商业绩报告,物联网智库制图)

具体到三家公司中,截止2018年底,中国移动物联网连接数达到惊人的5.51亿,中国电信和中国联通也都突破1亿连接大关;不过,从收入比例来看,中国移动虽然仍然占据绝对领先优势,但收入所占份额的67%明显低于连接数份额72%,中国联通以14%的连接份额实现19%的收入份额,可见它们之间平均收入有明显差距。

不过,根据中国联通年报中披露的数据,2018年物联网整个产业的业务收入同比增长72.9%。整个产业收入包含了产业生态所有企业的最终成果,运营商物联网收入同比46%的增速显然远低于行业的平均水平,可以说是“跑输大盘”,可见物联网产业生态中还有更高价值的环节,运营商在这些环节中布局不足。

(2) 连接与收入增速差距拉开,平均收入明显下滑

非常明显的一个现象是,三大运营商的物联网连接数增速都明显高于收入的增速。当然,不同运营商由于采取不同的业务策略和考核指标,最终形成两者之间的差距不同。

2018年三大运营商物联网连接和收入增速对比(来源:运营商业绩报告,物联网智库制图)

三家厂商公开数据显示,2018年中国移动和中国电信的物联网连接数增速都是141%,中国联通物联网连接数增速57%,但三家厂商物联网收入增速分别是36%、125%和48%。中国移动连接数和收入增速的巨大差距让其物联网业务的“剪刀差”进一步扩大,而中国电信和中国联通两者之间的差距则保持在较小范围内。2018年物联网业务需求明显增长背景下,中国移动的2G网络优势,再加上对于连接数考核的指引,形成连接数和收入大幅度差距的态势。

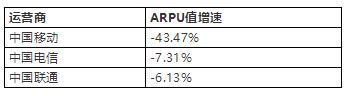

连接数增速和收入增速的差距,直接反映出不同运营商之间每一连接平均收入的差距和趋势,即ARPU值的差距和趋势。根据2017-2018三家厂商的数据,其ARPU值的分别为:

三大运营商物联网ARPU值对比(来源:运营商业绩报告,物联网智库制图)

从上图可以看出,2017年中国移动物联网每一连接的ARPU值还在2元/月以上,而2018年则下滑至1.14元/月,中国电信和中国联通物联网的ARPU值也分别从2017年的1.29元/月和1.68元/月下滑至2018年的1.20元/月和1.58元/月。

可以看出,中国移动物联网连接ARPU值下滑速度最快,中国联通下滑最慢,目前中国联通物联网的ARPU值保持***水平。由于当前运营商所提供的物联网业务更多聚焦于管道服务,随着管道在整个价值链中的下降以及提速降费的实施,ARPU的下滑是必然趋势。

大连接担当义不容辞,战略驱动作用不可忽视

对于运营商来说,物联网承担其连接数增长的重任已成共识。以中国移动为例,该公司已公布2019年度经营目标,到2019年底总连接数要达到20亿,其中物联网净增目标为3亿。截止2018年底的总连接数为16.33亿,这3.67亿缺口中,80%以上需要物联网来贡献,可以说物联网是“大连接”目标的核心担当。

中国移动2019年经营目标(来源:中国移动业绩报告)

当然,鉴于2018年物联网连接数已净增3.2亿,加上整个物联网市场蓬勃发展的背景,中国移动在2019年完成物联网连接数净增3亿的目标是没有任何压力。在笔者看来,设立这么一个较低的连接数目标,主要在于运营商对物联网业务思路的转变,即不再“唯连接数”,而更要挖掘连接背后的价值。

三大运营商已将物联网纳入其探索新增长点的范畴中,如中国移动将物联网纳入其“创新业务市场”板块中,该板块收入增长超过30%;中国电信将物联网纳入其“智能应用生态圈”板块中,该板块对增量服务收入贡献超过50%;中国联通将物联网纳入其“产业互联网”板块中,该板块收入增长超过40%。在主观上三家厂商并不想将物联网看作又一个纯管道的业务,而是希望能担当起创新业务的重任。虽然当前物联网每一连接的平均收入在下滑,但其背后已经在发挥着一些隐性的功能,站在运营商整体市场角度,既有防御作用,又有进攻作用。

防御:防止大市场的旁落

这一情况对于拥有较高比例个人、家庭客户的运营商意义重大。在一些大型物联网项目中,尤其是涉及到大量民众的公共服务项目中,运营商对项目的争取或许就不会仅仅从单个项目的成本收益来考虑,而要从其整体市场中考虑,一些物联网项目会给个人、家庭市场带来防御作用。

举例来说,智能烟感、智能门锁、电动车防盗等应用,虽然有多种商业模式,但如果一些终端是通过运营商提供给个人、家庭客户时,运营商就有了大量个人和家庭客户的触点,除了物联网以外的个人、家庭业务也有了直接营销的机会,尤其是有些智能终端需要和手机、家庭宽带绑定时,这让运营商更利于争夺竞争对手的客户,而个人、家庭客户的ARPU值远高于物联网的ARPU值。因此,在此类物联网业务面前,物联网形成的收入和成本只是表象,背后对于个人、家庭客户的保卫就显得更为重要。

进攻:获取用户的入口

这一情况对于开拓一些新增的行业客户更为重要。中国移动前董事长尚冰曾表示:物联网本身收入虽然不高,但对其他业务带动作用明显。运营商面对很多to B行业客户,可以为这些行业客户提供的产品数量较多,而撬开一些客户的切入点往往是一些较为直接的业务。

目前,电信运营商售卖的物联网业务虽然更多是管道连接,但这些连接可能会作为一个入口,超出其直接收益,为增加现有业务的价值提供机会。对于很多行业用户来说,当其需要物联网方案时,也会需要其他连接以及传统的移动通信方案,一个有吸引力的物联网业务可能成为运营商更广阔的政企客户业务的“敲门砖”。

不论是防御还是进攻,对于运营商都具有战略驱动作用。当然,正如笔者在上周《5亿物联网连接不敌2千万手机用户,超越连接的价值在哪里?》一文中的分析,打铁还需自身硬,为了更好发挥创新业务的作用,物联网业务仍需探索直接收入增长的方式,未来所要实现的不仅仅是“物超人”,也需要“物收入超人收入”。