新年伊始,一些科技巨头在混合云领域就出新动作。近日,IBM在Think 2019大会上宣布推出新的混合云产品。该产品不仅可以帮助企业无缝地迁移、集成和管理应用程序,而且能在任何公有云或私有云上提供安全的服务。

众所周知,为全面发力混合云市场,IBM于去年花费340亿美金收购全球很大的开源软件企业红帽(Red Hat)。

除了IBM,从亚马逊AWS、微软到阿里巴巴,这些云计算巨头都把混合云市场视为“兵家必争之地”,欲抢先进场,获得更多用户,进而占据有利的市场地位。可以说,混合云已经成为全球大型云服务提供商的下一个争夺目标。

根据公开数据统计,2010年全球云计算的市场规模仅为683亿美元。在政策和各行业人士的共同推动下,2018年其市场规模有望超过3000亿美元,在2020年这一数值将突破4000亿美元。

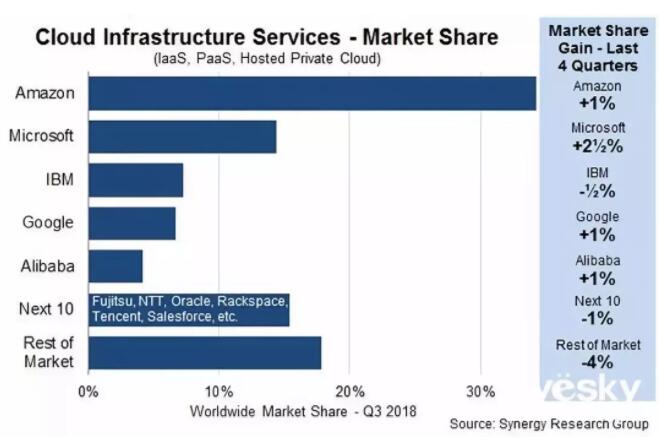

云计算市场,大致可分为公有云、私有云和混合云。其中,亚马逊AWS、微软是全球先进的云服务提供商,云业务年收入高达近200亿美元,两者之和占全部市场份额的近70%。这两家公司也被公认为全球很大的两家公有云厂商,IBM则是托管私有云领域中的“老大”。

据RightScale发布的2018年云计算调查报告显示,81%的企业都有一个多云策略,9%的企业只有单一的公有云策略,4%的企业是单一的私有云策略。而在81%的多云策略中,有51%的企业专注于混合云,21%是多个公有云,10%是多个私有云。

同时,报告表明,AWS依然是全球市场排名榜首的云服务商,2018年有64%的受访者会把应用放在AWS上,但是Azure增速更快,大概有45%。而谷歌云也得到18%的受访者青睐,其他厂商包括IBM、甲骨文和阿里云均在10%以下。

对企业来说,公有云的优势是成本低,但是存在一些问题,比如安全、合规、保密等无法满足需求,因此一些企业也在考虑多云模式。出于对数据加密、隐私安全保护和核心业务的考量,一些大型企业更愿意采用私有云。

相比公有云,私有云更安全,并且为客户量身定制,所以能对数据保密、数据安全和服务质量进行有效控制。

但是,私有云的缺点是成本太高,一般企业“玩不起”,而采用私有云模式的企业多为跨国企业和大型企业。

对企业来说,最重要的是根据实际业务场景来灵活使用“云”,让IT有力支撑业务创新和发展。

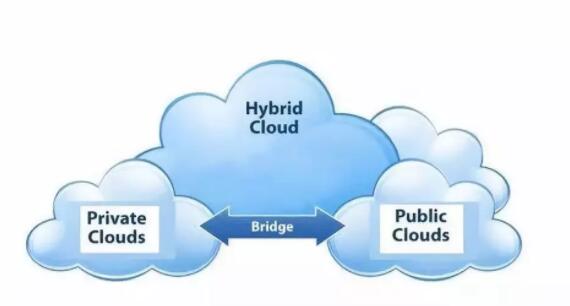

相比公有云、私有云,混合云有着自己的优势,在市场细分、信息保密、行业合规等应用场景有着很大的用武之地。

在市场细分领域,公有云提供的是同质类服务,无法满足特殊业务的细分需求,比如银行系统的大型机一般放在自己的数据中心或第三方物理托管机构。其次是信息保密。因企业信息存在分级的保密要求,高等级保密信息放在私有云的需求会长期存在,非保密要求信息则适合放在公有云组建混合云。

第三是行业合规。长期来看,行业监管的迭代时间和技术迭代时间不在一个量级,而互联网金融行业兴起,需求会逐渐扩张。

接下来是应用响应时间。因响应时间敏感而部署私有云的用户将会长期存在,因为网络延时问题目前还无法解决。响应时间要求低的业务将放在公有云,同时组建混合云。

从成本、安全性和灵活性等诸多因素综合考虑,混合云正成为市场上更多企业的优先选择,并且是未来的主流。

这种优势不仅吸引越来越多的企业关注,而且引来云计算巨头的目光。作为云计算行业的“新天地”,大型云服务商正在全面布局,力图抢占先机。

我们可以来回顾一下2018年,云计算巨头在混合云领域的种种动作。

亚马逊AWS:2018年底推出混合云产品Outposts

作为全球很大的云计算厂商,亚马逊AWS在re:Invent 2018大会上正式推出混合云产品AWS Outposts,让企业可以将AWS引入本地数据中心,使用户能“在本地运行AWS基础架构,以获得真正一致的混合云体验。”

据悉,AWS Outposts有两种呈现形式:一是VMware Cloud on AWS Outposts,二是AWS Outposts。

它提供和AWS相同的软件、服务、基础架构、管理工具、开发模型和部署模型,提供无缝衔接的混合云方案,可以降低混合云的复杂性。用户可以使用一致的自动化流程、治理控制、策略、API 和开发者工具在本地或云中构建和部署现代云原生应用。

它具有本地化优势,用户一次开发即可部署,无需重写应用程序;可选择管理平面,能够对API、管理控制台、治理策略等进行控制;产品由AWS全托管,用户不必担心基础架构的更新或修补问题。

并且,它提供面向未来的基础设施,无论是计算、内存或存储,用户可以按需选择。

通过将AWS的原生服务、基础架构和运营模式带到所有数据中心或本地,AWS Outposts能够实现真正一致且无缝的混合云体验。

微软混合云:Azure Stack 2018年4月正式在中国商用

2018年4月3日,微软正式宣布由世纪互联运营的微软Azure Stack混合云解决方案在华商用。Azure Stack混合云解决方案是Azure在本地数据中心的延伸,使用相同的Azure Resource Manager应用部署模式、自助服务门户和API,提供与Azure一致的混合云平台和体验。

据悉,国内用户可以通过集成系统合作伙伴联想、华为、DELL EMC、思科购买和部署配备Azure Stack混合云解决方案的硬件集成系统。

此外,微软混合云还在国内其他合作伙伴解决方案中得到应用。比如,2018年6月,天曦科技推出TX Stack一体机,即基于Azure混合云解决方案。

IBM混合云:大手笔收购红帽 全面发力混合云

来自Synergy研究集团的数据表明,2018年云计算市场为2500亿美元,相比2017年增长32%。在整个云生态系统中,2018年市场管理者中最突出的公司有微软、亚马逊AWS、戴尔EMC和IBM。

在托管私有云领域,“蓝色巨人”IBM一直都是行业中的“大玩家”。但是,IBM可能发现,相比私有云,混合云未来的市场会更加广阔。

因此,2018年10月29日,IBM以340亿美金收购红帽公司。IBM董事长、总裁兼CEO罗睿兰表示,“收购红帽是改变游戏规则的举措,这改变了云市场的一切。IBM将成为全球排名榜首的混合云提供商,为公司企业提供仅有的开放云解决方案,从而为客户充分发掘云的价值。”

并且,在Think 2019大会上,IBM发布新的混合云产品,更是对混合云发展押注的印证。

放眼2018年混合云行业的发展态势,不仅国外巨头们纷纷押注混合云,国内也不乏有混合云创新理念的风起云涌。作为国内初次和阿里云战略融合,推出“无缝混合云”的上海云轴(ZStack)来说,其创始人兼CEO张鑫表示,“2018年,混合云整体还是非常火热,尤其是愈多巨头的加入,混合云领域整体保持着从战略、产品到市场层面的不断推进。” 据了解,2017年ZStack与阿里云战略融合推出的“无缝混合云”曾一度带领国内混合云领域的创新理念,如ZStack认为“真正的混合云应该将控制面和数据面全部打通”,以及“混合云就是混合一切IT”、“混合云对用户带来的很大价值在于降低用户上云门槛、助力用户业务应用创新”等理念。

更为值得一提的是,2017年在信通院主办的首届“十大混合云标杆用户”评选活动中,东方明珠混合云凭借混合了两种公有云(亚马逊AWS和腾讯公有云)和两种私有云(VMware和ZStack)的成功实践排名榜首。而这个案例正是ZStack混合云的典型应用。对此,张鑫指出,混合云行业在国内有着非常实际的市场价值,随着用户应用层面的不断升级,混合云未来一定还会有杀手锏产品出现。在笔者看来,如果行业缺乏杀手锏产品,那么整个行业就无法被带动起来,技术、产品和应用以及解决方案无法得到实际市场检验。杀手锏产品可以看做是整个行业的“引爆点”。“从私有云到公有云的灾备应用,有成为杀手锏产品的潜质。”张鑫补充说。

除了缺乏杀手锏产品及应用,混合云的网络接入也是一个很大的问题。

张鑫表示,“网络接入目前有三个阶段,,一个是通过专线,一个是通过SD-WAN。但是,传统这种方式,网速太慢,不适合灾备,而专线这种方式,成本太高,又不是很多企业能负担得起。SD-WAN则是一个较好的解决方案,但目前还没大规模普及。”

更重要的是,一旦基础设施接入问题得到解决,大量的客户和厂商就可以在这上面去做创新,去探索,“那时,必然会有一些好的杀手锏场景出现,这个时候才能真正引爆混合云。”他认为。

因此,越来越受关注的SD-WAN,正在吸引不少厂商,包括老牌科技公司和新兴创业公司。

最显而易见的例子是甲骨文。2018年11月,甲骨文收购SD-WAN厂商Talari网络。在收购完成后,甲骨文成为头一家SD-WAN公有云提供商。

此前,这个领域也是经过多次收购和兼并,包括Riverbed技术公司收购Ocedo和Xirrus Networks以构建其SD-WAN产品组合,思科2017年以6.1亿美元收购Viptela来增加其自主开发的SD-WAN功能以及VMware通过收购VeloCloud实现其NSX网络虚拟化产品。

众所周知,SD-WAN(软件定义广域网)是将SDN技术应用到广域网场景中形成的一种服务。它代表了SDN技术在2015年最引人关注的应用,旨在帮助用户降低广域网的开支和提高网络连接灵活性。

SD-WAN可以让企业通过互联网直接访问移动应用程序和数据,而无需先访问中央数据中心,从而提高性能和用户体验。

根据Gartner的数据显示,未来两年将有25%的用户通过软件管理广域网。IDC分析师预测,从2017年到2022年,SD-WAN市场每年将增长40.4%,达到45亿美元。

实际上,在国内,无论是阿里云,还是华为云、青云,亦或是知名的网络厂商及运营商,它们都在积极布局SD-WAN。比如阿里云曾联合ZStack、大河云联发布“混合云+SD-WAN”云网融合产品。

至于对混合云未来的发展形势,ZStack创始人兼CEO张鑫有两点看法:一是生态方面,更多关注围绕什么样的公有云构建了什么样的产品生态。以私有云为主的混合云厂商会围绕大的公有云厂商生态去发展,而公有云厂商也会尝试吸引更多厂商对接,而混合云就是公有云的触角,通过混合云去覆盖公有云覆盖不到的地方。其次,在杀手锏的应用出现和网络接入问题解决之前,整个行业不会有太大的变化。混合云的市场依旧会非常火热。然而,有一点值得期待的是,“混合云+人工智能”会是一个强应用场景,通过边缘节点部署本地计算能力,以混合云方式将数据传输给公有云中的人工智能系统进行计算分析。