以前的手机用户出门都是酱婶儿的:

“问下这里WiFi密码是多少?”

现在的手机用户很多都是酱紫的:

“别连这儿WiFi了,又慢又不安全,用流量啊!”

渐渐的,月套餐包含10G或几十G流量的用户悄然间普及了,这也是套餐价格不断优惠带来的市场刺激。在流量越来越便宜的当下,业界都在期待运营商在服务和业务创新上玩出新花样。

但是,近日中国移动推出的新计费模式“阶梯式计价”似乎又将运营商收费带入“花式卖流量”的模式中。

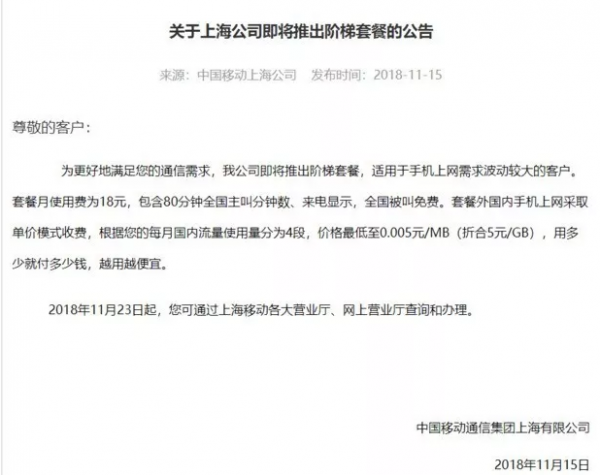

按照运营商解释,该新套餐月费18元,包含80分钟的全国主叫分钟数、来电显示,全国被叫免费。套餐之外的国内流量采取单价模式收费,根据用户每月的使用量分为4段,价格***可至5元/GB,将在北京、上海、安徽、江西、河南、湖北、陕西率先试水。

看似是在为5G时代做准备的新流量计费,用户是什么反响?

运营商一直在降费,用户却一直在喊贵。2014至2017的四年中,三大运营商流量资费均价分别为134.7元/GB、78.1元/GB、47.88元/GB、26元/GB,呈逐年大幅下降趋势,近三年的降幅平均在40%的水平。伴随“不限量”的热潮,三大运营商更是使出浑身解数,资费的价格战愈演愈烈,但为什么,一再降费却一直备受争议?

增量不增收的尴尬

早在2016年下半年,三大运营商的移动上网流量贡献就***超过了传统业务,但是,在流量这一用户刚需迅猛增长的态势下,运营商的用户ARPU值并未明显上涨,且有下降过程。工信部统计数据显示,截至上半年,中国移动ARPU值为58.1元,同比下降6.6%(去年同期62.2元)。4G用户ARPU值为64.4元,同比下降9.6%(去年同期71.2元)。

而从更长远来看,看似便宜的流量套餐可以吸引更多的用户,把消费习惯从图片文字转向视频、直播和手游等。

但事实上,每一次费绕资费的新举动,都似乎从侧面反映着运营商高层的一次公开观点:“基础电信行业价值仿佛一碗汤、汤一碗,倒过来叮当响,倒过去响叮当,倒过来倒过去,还是那碗汤,可每倒一次,行业价值下降一次。”

那么,国际运营商在流量是怎么做的?

通信世界此前报道过,最勇于尝鲜的国际运营商AT&T,已经在视频服务上大刀阔斧地改革,通过收购DirecTV及时代华纳公司,改变了其“管道”角色,成为媒体内容的输出者。收购时代华纳可以说是运营商进军媒体服务的一个标杆事件高质量的高清影视内容资源,促使AT&T从电视和媒体服务获得的收入占其总收入的比例越来越高。

日韩运营商里KDDI早前就已发布了在au账号、au钱包基础上的“au 生活设计”,推动移动电话、固话、食品、日用品、电、保险、住房抵押贷款等业务快速发展,正朝着“生活设计公司”的角色转换。

那么回看国内运营商的线上线下资源,可以说非常丰富。其实国内运营商在电视、阅读、音乐、游戏等更多业务上已早有布局,希望强化对流量内容的掌控力度,但截至目前,在视频、游戏、音乐等领域,仍是几家知名巨头占据了主要市场,运营商的影响力几乎还很薄弱。而一骑绝尘的AT&T,已经可以在了解客户对内容需求的基础上开拓新的商机,在广告、电子支付、位置服务等业务上实现盈利。

如何盘活自己的资源?恐怕要尽早走出“一碗汤”。