随着物联网热潮不断涌起,物联网平台也成为万众瞩目的焦点。然而,在物联网全面爆发之前,物联网平台到底是怎样的一个存在?它真的可以帮助企业数字化转型,实现颠覆式的商业模式构建吗?物联网平台目前的真正价值到底是什么?

物联网平台“战场”暗流涌动

物联网(IoT)并不是一项新技术,而是已有技术在新情景和新用例中的应用,这已是不必多说的事实。然而,物联网平台却成了兵家必争之地。在过去的一两年中,物联网平台“战场”可谓硝烟四起,传统IT企业、通信运营商、通信设备商、互联网企业、工业方案提供商、新型创业公司等多股势力如雨后春笋般纷纷涌入。

在经过井喷期的热闹,平台沉淀进入下半场盘整,物联网平台基于IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)三种云计算服务模型,逐步完善了其功能体系,即ICP(基础设施云服务平台)、CMP(连接管理)、DMP(设备管理平台)、AEP(应用使能平台)、BAP(业务分析平台)等。平台整合、玩家洗牌、分门别类后的平台商看似各安天命,实则是暗流涌动!

作为物联网产业链关键环节,物联网平台具有重要作用,未来AEP市场规模超过CMP和DMP。根据Nokia预测,2025年整个物联网产业产值将达到4000亿欧元,其中除去应用分析平台,物联网平台市场占整个物联网市场12.5%,即DMP+CMP+AEP平台市场加起来超过500亿欧元。根据First Analysis预测,到2024年,AEP平台市场占比将在三类平台市场总和中达到53%。

《物联网平台市场报告2018-2023》揭示,随着越来越多的企业将“转型成为一家物联网数据驱动的公司”作为企业的高优先级战略,物联网平台市场将在2018年加速发展。

从数据来看,从2018年到2023年,物联网平台领域的软件和服务支出预计将以每年39%的年复合增长率高速增长,到2023年,物联网平台领域的年度支出将超过220亿美元。

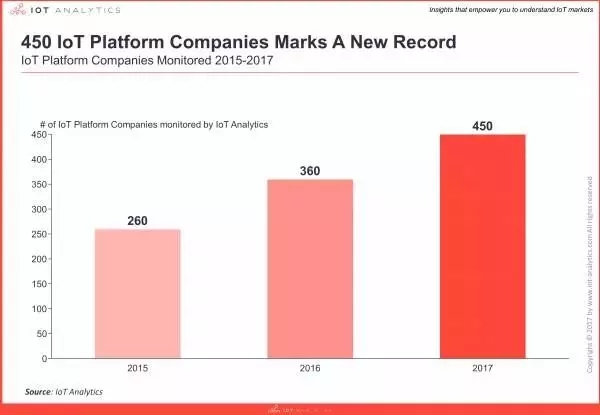

波士顿咨询报告显示,当前共计有超过400家物联网平台商。其中,大型企业级软件及服务公司和IoT初创公司占据***比例(分别占市场份额的22%和32%);此外,工业方案提供商(约占市场份额18%)为了改变其以硬件为主的商业模式,也试图转型成为物联网平台商;互联网及通讯运营商则占据了物联网平台市场的剩余份额。

物联网平台到底是什么“鬼”?

基于平台供应商数量众多的现实,大多数的供应商只能提供平台能力的一部分。实际上,这类公司并不能称为物联网平台提供商。如果仅仅提供连接管理或者应用使能这类简单功能,那么只能被称为连接管理平台或者应用使能平台,而不能称为综合性物联网平台。毕竟“平台”这一词的定义太过宽泛,而且被滥用,往往让用户困惑不已。

Gartenr报告中描述到,物联网(IoT)平台是一种软件,它扮演着“物”与IT系统和业务流程之间的中介角色,促使企业引入具有潜在变革性的数字业务创新能力,为实现以资产为中心的业务解决方案提供了中间件基础,并且是以灵活的方式管理多个物联网应用程序。

IoT Analytics认为IoT平台架构由8个部分组成,具体包括:连接和规范化、设备管理、数据库、流程和反馈管理、分析、数据可视化、附属工具,以及外部接口。

在复杂的技术以及高大上而拗口的名词面前,相信用户认为,物联网平台到底是什么并没有那么不重要,重要的是它能够带来什么样的价值?

因为,物联网平台并没有一个标准的定义,就如物联网并不是一项新技术,而是已有技术在新情景和新用例中的应用。每一个行业巨头都可以根据自己的业务特点,整合业务和产品线,抽离共性技术、业务流程等重组出一个“业务平台”,并称之为物联网平台。例如,系统服务/软件厂商通过开放开发工具、API来搭建一个AEP平台;工业巨头将某一细分领域的Kown-how数字化并封装成一套解决方案,便能够提供一个工业互联网平台。

当然,一个平台的构建并没有说的那么简单,它是一个系统的工程,需要上下游的资源整合优化,以及根据业务需求和顶层规划进行有逻辑的重组,而不是简简单单的叠加。