现在区块链依然很火,但对于不炒币的大多数人来说,区块链依然有点虚无缥缈,盛名之下其实难副,没什么拿得出手的应用。翻来覆去就是跟币相关的一套东西:各种币、数字钱包、交易所。翻开微信的好友申请页面,十有八九是炒币相关的,可能是发币的项目,可能是为发币项目找韭菜的号称掌握百万流量的社群运营们,或者是给炒币做宣传的区块链媒体们。

但真正对实体经济有帮助的区块链应用,真的还很少,至少还是在普通民众的视线之外。跟实体经济相关的应用,主要是企业级的服务,服务于B端,为企业提供区块链技术支持。目前也都在很初级的阶段。

此前虎嗅精选曾推出区块链落地应用全解析的专栏,对区块链在供应链金融、票据、ABS、支付、供应链管理、游戏、能源、共享经济等二十多个行业或细分领域的应用状况进行了深入解读。有兴趣的读者不妨打开链接解锁相关专栏。

在研究中我们发现,区块链在多方参与、流程较长、信用成本高的领域已经开始了探索性的应用,虽然目前在整体业务中的渗透率还比较低,运行在区块链的业务和资产还不够多,但区块链已经不是空中楼阁,而是在奠基的基础上,在各个领域进行应用尝试。只不过现在的币圈太呱噪,占据了读者太多注意力,以至于真正跟实体经济相关联的区块链应用都缺乏关注。

这些应用主要集中在B端,相比较而言,供应链金融是应用比较扎堆的领域。

大家普遍偏爱供应链金融

最近这两年,业界对于区块链在供应链金融方面的应用,出现了不少案例。

近日,平安集团与福田汽车集团联合发布了“福金ALL-Link系统”,基于真实贸易背景,采用信息化系统,利用平安旗下金融壹账通的区块链技术,配合电子签名,把非标准化的“应收账款”转化为能在平台流转的“福金通数字凭证”(电子凭证)资产,在平台上实现“福金通数字凭证”资产的闭环运营,将核心企业信用进行多层穿透,提高链属企业融资成功率、降低融资成本、增强业务粘性。

此前,7月26日,浙商银行与浙江自贸区的两家大型油气企业进行合作,基于区块链技术建设供应链金融业务操作系统,在线实现仓单生成、仓单交易、现货融资和仓单质押等多项功能。浙商银行基于趣链科技底层区块链技术平台推出了基于区块链技术的企业“应收款链平台”,用于办理企业应收账款的签发、承兑、保兑、支付、转让、质押、兑付等业务,企业可将应收账款改造成为融资工具,进行融资。

国有大行在这方面也有探索。2017年8月,基于趣链科技底层区块链平台,农行与趣链合作开发上线了基于区块链的涉农互联网电商融资系统,推出了“E链贷”产品,将涉农电子商务、供应链融资、网络支付、企业ERP、农资监管等行内外系统打造成联盟链,为“三农”客户提供在线供应链融资服务,并在江苏、广东、内蒙古、青岛和新疆兵团等5家分行启动了试点。

今年4月,腾讯在2018中国“互联网+”数字经济峰会上正式公布“区块链+供应链金融解决方案”,以源自核心企业的应收账款为底层资产,通过腾讯区块链实现债权凭证的流转。

万向区块链也曾基于区块链底层平台BCOS开发了一个供应链金融服务平台,以优化应收账款融资流程。供应链服务平台专注于汽车供应链、服务于汽车产业核心企业的产品,企业客户可以利用区块链技术来记录各级供应商之间的合同、发票、物流等信息,确保信息的真实有效。

除这些以外,提出过“区块链+供应链金融”解决方案,或者有过相关业务探索的公司,还包括华为、用友、宜信、布比等。

由此可见,业界不少公司已将供应链金融作为区块链的重要应用方向来发展,从银行以及银行系金融科技公司,到大型的IT企业,再到区块链领域的技术公司,都对“区块链+供应链金融”做了大量探索。

这个领域的区块链应用现状,主要特点是:

主流机构参与度高。从银行等传统金融机构到IT巨头、区块链创业企业,都在着力布局这个领域。不像某些领域只是充斥着空气币和白皮书。

落地性相对较好。在供应链金融领域,大家对区块链的探索不只是发了白皮书,也不只是上线了区块链技术解决方案,而是确实有业务跑在上面,为向供应链上的供应商与经销商放款提供技术支持。

基本都是采用联盟链的形式。有限节点参与,把供应链上的参与方包括多级经销商、多级供应商纳入进来。

以通证的形式来盘活核心企业的信用,供应商对核心企业的应收账款转化为通证,或者叫债权凭证,可以拆分,可以在生态体系内流通转让。与发币项目不同的是,这类通证只在生态体系内流通,没在链上,就不能获得通证,也不能用法币或数字货币购买。因此不存在炒币这种事。

用区块链做供应链金融带来什么价值?

以往做供应链金融,核心企业掌握直接有贸易往来的一级供应商以及经销商的信息,而一级供应商下面的多级供应商、经销商下面的分销商,核心企业并不掌握其生产经营与销售情况,也就没有足够的数据来判断信用情况,生态内融资因此不畅。

通过将供应链上的多级供应商与经销商上链,一级供应商与经销商依据应收和应付向核心企业申请通证,再往下的多级供应商与经销商依据与一级供应商与经销商的贸易关系,可以从其那里获得相应的通证,依据通证可以向链上的合作银行或者金融机构申请贷款。这样,提升了整个生态链上的数据化,更多中小供应商、经销商有望获得贷款支持,而整个生态体系内融资的效率也获得提升。

▲“福金ALL-Link系统”的应用

以福田和平安合作推出的系统为例,供应商与经销商向核心企业福田申请数字凭证福金通,供应商与经销商又可以依据贸易关系向下游的多级供应商与经销商转让数字凭证福金通,银行可以依据数字凭证福金通的数量决定向企业的贷款数量。这样,供应链金融的深度可以覆盖到更多层级,效率也有望获得提升。

腾讯公布的“区块链+供应链金融解决方案”也是如此,债权凭证可以拆分转让,在产业链内流转,盘活信用。

▲腾讯的供应链金融解决方案

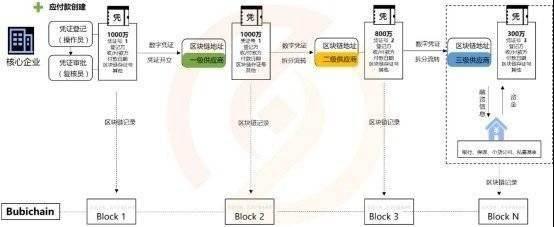

布比区块链的供应链金融产品壹诺金融,其模式也是把传统企业贸易过程中的赊销行为,用区块链技术转换为一种可拆分、可流转、可持有到期、可融资的区块链记账凭证。

▲布比区块链的供应链金融模式

除此之外,区块链使每笔交易都可追溯,杜绝交易数据被修改的可能。区块链可以将数据加密存储,只有获得授权,公钥与私钥配比,用户数据才能被查询、使用,这使得供应商的报价、成本等敏感商业信息上链而不至于被滥用,有助于保护隐私,打消上下游企业的顾虑。如果零知识证明等技术将来更加完善,则可以在没有确知准确数据的情况下,对数据进行分析。

还有哪些问题待解?

当然,跟庞大的供应链金融资产相比,现在运行在区块链上的供应链金融业务几乎可以忽略不计。中投顾问研究显示,当前我国供应链金融市场规模已经超过10万亿,未来五年复合增长率将保持在15%左右,2021年我国供应链金融市场规模将达到20万亿。以此来看,供应链金融业务上链才刚刚开始。

这里面的难度在于,将平台上的数据都上链处理,需要核心企业的配合,需要核心企业与供应链金融企业之间先建立起高度的互信,或者商业利益上达成一致,否则平台很难将数据共享出来。此外还要调动起平台上经销商的积极性,使其积极上链。

在没有代币发行的情况下,如何吸引经销商作为节点加入到区块链系统上,是需要解决的问题。另外针对一个核心企业的产业链建立起联盟链系统,需要付出一定的开发成本。

除此之外,还有不可忽视的线下资产数据化难题,以及上链过程中的隐私保护问题。零知识证明技术现在来看,还存在存储消耗、功能局限性等问题。