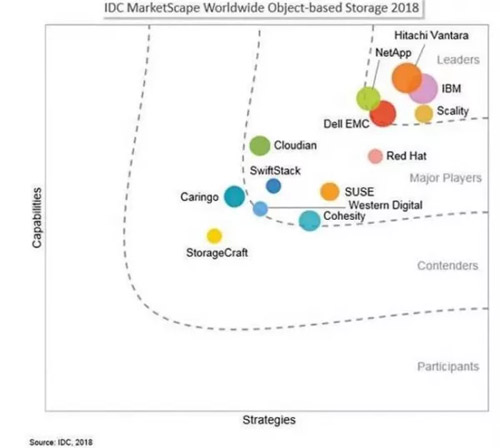

IDC将目光投向了对象存储厂商,把DDN排除出去,引入了Cohesity和Cloudian,并对少数几家厂商进行了洗牌。

上一次公布的对象存储市场格局是2016年12月的一次演练,因此我们不得不等待18个月看到了这个新版本:

之前的市场格局图做对比:

我们马上就看出来曾经是2016年市场***的DDN(及其WOS产品)消失了,它在IDC的报告中得到了“荣誉性的提及”,但是IDC根本对这种变化作出解释。

IDC曾在2016年的时候表示,IDC的分析中会同时衡量提供商的能力和战略,但是现在看来战略似乎占得比重多于能力。为什么?IDC表示,多家提供商都在与公有云存储服务提供商合作,支持多云计划和更广泛的工作负载。因此,2018年的IDC对象存储市场格局对战略的重视要高于能力。

Scality的位置发生了变化:与2016年相比,2018年Scality贴近战略横轴更向前靠近了一些。Red Hat的位置也有类似的变化。

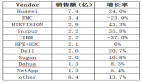

要进入这个矩阵,提供商的产品必须是已经面市了,收入超过2000万美元,提供商名单包括:

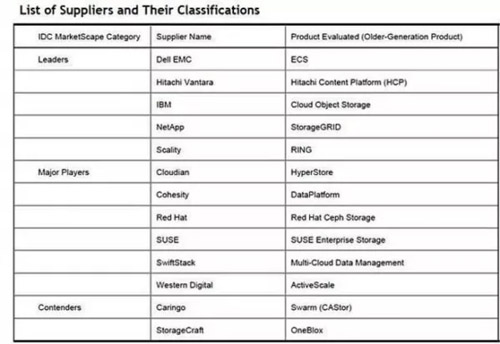

和Red Hat一样,SUSE产品是基于Ceph的。

Caringo从主要参与者后退到竞争者。 IDC表示,这是由于它无法在销售周期较长的情况下有效参与竞争,从而导致销量减少。

IDC将Cohesity纳入其中是值得关注的。IDC分析师表示:“Cohesity的DataPlatform是一个分布式文件系统,它将所有非结构化数据——包括备份和归档、文件和对象、测试和开发以及分析工作负载——整合到一个网络级解决方案中...... [以及]对相同数据卷的读写,面向NFS、SMB、S3的同时多协议访问。”

然而,Cohesity并不是以对象存储闻名的,也并没有将其DataPlatform作为对象存储套件进行推广。IDC承认:“Cohesity的数据保护功能比其对象和文件存储功能更出名。”

分析师建议说:“企业应该考虑产品跨文件和对象用例以及相应市场所能支持的更广泛的用例。”

由于Dell收购EMC,所以Dell EMC有所退步,并且由此产生的集成问题“导致了[ECS]现场执行的短暂停顿。”

StorageCraft收购了Exablox,并继承了它的市场位置。

IDC提到“SUSE最近进入OBS领域使其与现有OBS提供商产生激烈的竞争。”

总而言之:对于这个市场来说,DDN出局了,Cohesity——以令人惊讶的方式——和SUSE进场。