关于边缘计算我已经谈过很多次,或许你也注意到了,进入2018年之后,边缘与云端的微妙关系正在被业界重视起来,物联网的发展令原本基于互联网构建的基础设施逐步翻转,正在经历一次螺旋式的更迭过程。

2016年底,在Gartner数据中心年度会议上,硅谷风投大佬A16Z合伙人Peter Levine曾说边缘计算是云计算的“终结者”。经过接近两年时间的验证,边缘计算和云计算的关系更加清晰,两者并非互斥关系的基本论调已奠定。由于边缘计算解决了“***一公里”云原生应用的供应问题,成为了云计算在未来发展中的重要落地支撑,边缘计算与云计算势必彼此融合,来到“边云协同”的新阶段。

就像配电网将电力从降压配电变电站出口输送到最终用户端,边缘计算形成的网格将云原生应用从***一公里处配送至互联万物,提高关键应用程序的性能、提升实时处理能力、改善安全性和可靠性,很大程度上弥补了云计算在IoT领域实践中的短板和掣肘。

通过由边缘与云端形成的多层混合架构,以及随之而来的“边云协同”效应,更能综合发挥两者的优势,促进物联网基础架构迎来一次全面的升级。

边云协同的主要推动者竟是三大云计算巨头

如何直观的解释边云协同效应?华为企业业务总裁阎力大的比喻最为妥帖。他说,在无脊椎动物中,章鱼的智商***,因为它拥有巨量的神经元。这些神经元60%分布在八条腿(边缘)上,脑部(云端)仅有40%。看起来用“腿”来思考并解决问题的章鱼,在捕猎时各条“腿”从来不会缠绕打结,这得益于它们类似于分布式计算的“多个小脑(边缘)”和“一个大脑(云端)”协同工作。

纵观全球,我们惊奇的发现,边云协同的主要推动者,恰是边缘计算曾经试图“终结”的云计算巨头们。

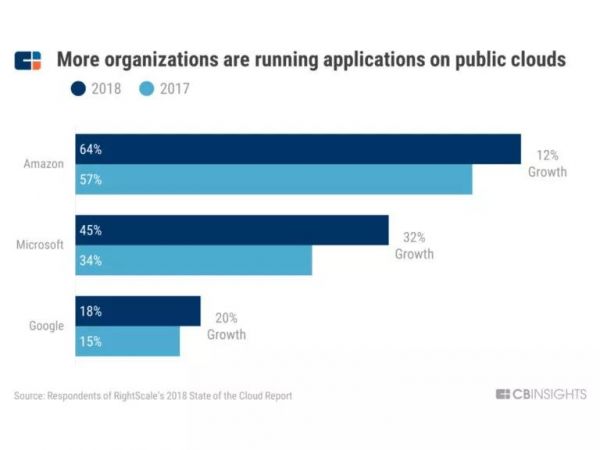

云计算目前仍是一个快速扩张的市场,根据预测到2021年云计算的市场规模将达到3000亿美元。领跑“三人行”亚马逊、微软和谷歌之间的排位争夺战从开始就没消停过,物联网时代业必将愈演愈烈。

基础设施即服务、平台即服务、软件即服务…一切尽在服务。为了谋求进一步扩张,AWS、Azure和Google Cloud不约而同的看到了来自两个方向的发展动力,一是由各种SaaS提供的增值云服务能力形成的推力,另一个是由边缘计算将云原生应用带入到各种智能终端形成的拉力。

边缘计算是一种分布式基础设施,计算资源和应用服务沿着从数据源到云端的通信路径分布。由于边缘计算能够提升云计算的时间维度价值,从而“淬炼”成业务绩效,更好的满足各种合规性的要求,具有更佳的数据隐私保护能力和安全性,是拉动云平台业绩的有效手段。

巨头们的边云协同路径推进得可谓整齐划一,亚马逊的AWS Greengrass、微软的Azure IoT Edge、谷歌的Edge TPU和Cloud IoT Edge相继推出。各家的商业模式也相当趋同,在边缘侧以免费或开源的方式,将云原生应用的“电力”配送到位于“***一公里”的工业机器人、风力发电机和各种生产线的边缘设备当中。

当然,对边云协同万分看好的企业并不仅限于三大巨头。HPE、IBM、思科、SAP等知名企业,Foghorn、IOTech、Falkonry等初创公司纷纷表示加我一个。

值得关注的是,在上周刚刚结束的VMworld 2018峰会中,VMware发布了***的边云协同战略,Dell EMC、Pivot3、Veeam、Extreme Networks等公司联合展示了多款边云协同产品。

边云协同中的“边缘”千人千面

边云协同首先需要克服的障碍有很多层面,但最基础的一个,是对于“边缘”认知的不一致性。

边云协同中的“边缘”在哪里?这恐怕是最常见的问题之一。与云平台不同,对于边缘的理解可以说是千人千面。

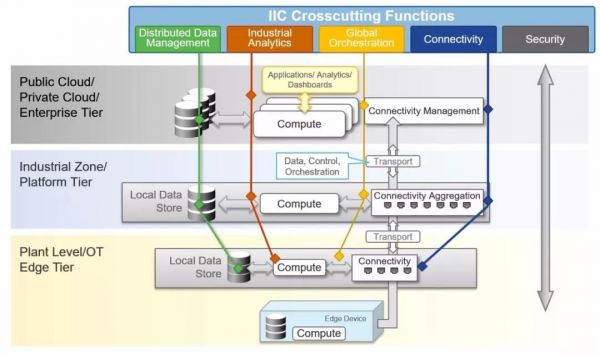

工业互联网联盟IIC在白皮书《Introduction to Edge Computing in IIoT》中给出的解释是:边缘是一个逻辑概念,而并非一个物理划分。同时IIC也给出了边缘计算需要考虑的共性能力,包括分布式数据管理、数据分析、统一业务编排、连接能力和安全性。

因此对于不同的个性化应用来说,“边缘在哪里”是一个“千人千边”的开放性问题,从应用角度来看,边缘的位置取决于业务问题需要解决的“关键目标”。

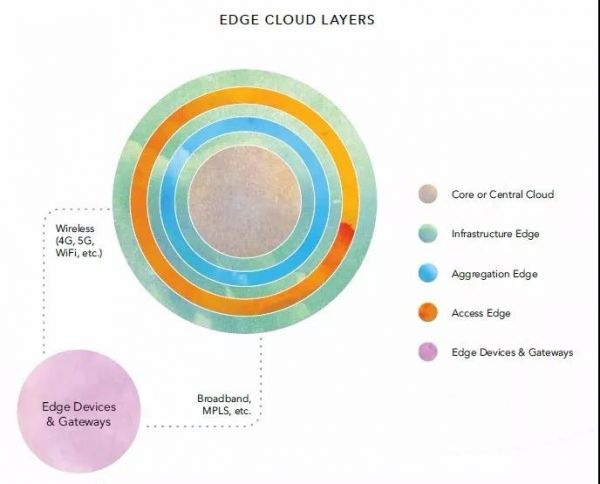

因此从最终用户和服务提供商的视角来看,边缘所处的位置并不相同。因此在由ARM、Vapor IO、Ericsson UDN等公司联合起草的白皮书《State of the Edge 2018》中,定义了两种边缘,运营商视角的基础设施边缘和最终用户视角的设备边缘。

基础设施边缘是指位于“***一公里”的网络运营商或者服务提供商的IT资源,其主要构建模块是边缘数据中心,通常在城市及其周边以5-10英里的间隔放置。

设备边缘是指网络终端或设备侧的边缘计算资源,包括传统互联网设备,比如PC和智能手机等,以及新型智能设备,比如智能汽车、环境传感器、智能信号灯等。

基础设施边缘和设备边缘虽然同属于边缘计算的范畴,但是两者的定义、关注点、核心能力(包括在计算和存储能力、网络资源规模等)方面的差异极大。

由于边缘计算千人千面的基本特征,因此在边云协同的过程中,不同层次的边缘与云平台之间构成了多层结构,应用程序的工作负载通过在各个层次之间动态分配资源来调度。基础设施边缘和设备边缘都可以被视为集中式云平台的补充,甚至是现有云平台的扩展。

由“千人千边”衍生的另一个问题是,对于边云协同的市场规模估算的不一致性,导致不同企业对边云协同的重视程度相差极大,边云协同的重要性很容易被高估或者低估。

看好边缘计算的激进代表包括戴尔公司的***执行官兼董事长迈克尔·戴尔,他说:“我认为边缘将比云更大。”

不同的市场研究机构也对边缘计算市场给出了各自的估算。

Gartner预测到2021年,由于考虑到时间延迟和带宽需求,40%的大型企业会将边缘计算纳入项目范围,2017年这一比例仅为不到1%。

IDC预测到2020年,边缘计算的相关支出将占到物联网所有支出的18%。到2022年,物联网的整体支出将达到1.2万亿美元,而边缘计算的相关支出则为2160亿美元。

Grand View Research认为到2025年,全球边缘计算市场将达到32.4亿美元,复合年增长率超过40%。

Transparency Market Research估算2017年全球边缘计算市场约为80亿美元,并预计到2022年底将达到133亿美元。

Stratistics MRC对于2017年的市场估算与Transparency Market Research一致,约为80亿美元。Stratistics MRC还进一步预测到2026年,边缘计算的市场规模将达205亿美元。

如何通过边云协同进行有效的数据分析?

数据分析是将数据转化为信息的过程,为运营决策提供新的洞察和见解,如果说数据是新型“石油”,那么数据分析就是驱动其产生价值的新型“引擎”,数据分析的质量,在一定程度上决定着物联网项目的价值上限。

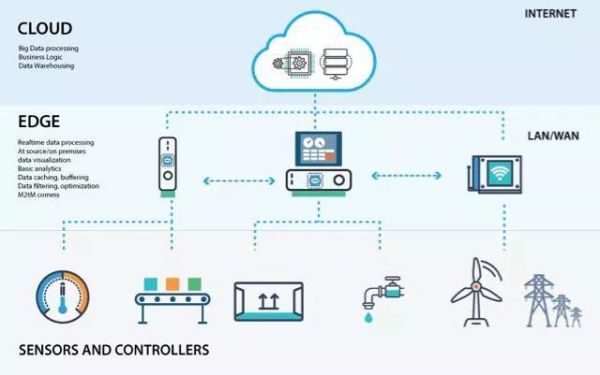

曾经大多数数据分析都在云端进行,而如今随着边云协同的推进,边缘分析可以降低数据存储、通讯和处理的成本,去除不必要的数据噪声,更多的数据分析正在回到边缘进行处理。

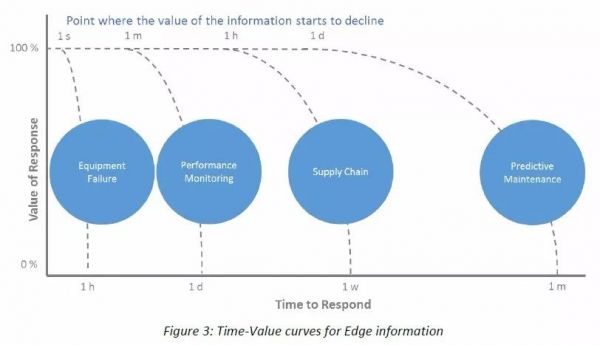

一般而言,如果某项应用场景具有良好的信息源,且业务问题有清晰的解决逻辑,那么数据分析的重点应该放到边缘。在更复杂的情况下,为了处理好多种数据源和多重变量,边云协同需要综合考虑处理速度、可靠性、安全性、带宽需求和复杂度。

处理速度:数据类型和数量,以及业务决策的时间限制都会影响对于处理速度的要求。边缘计算采用分布式计算架构,由于将运算分散在靠近数据源的近端设备处理,不再需要远距离把数据回传云端处理,实时性更好、效率更高、延迟更短。

可靠性和安全性:可靠性和安全性虽有很大不同,但仍有大颗粒度相似需求,暂时放到一起考虑。互联设备可以通过边缘应用,同步设备数据以及与其他设备安全通信,甚至无需连接互联网,***程度地提升可靠性、安全性和隐私保护能力。但是一些重要数据,仍旧需要回传到云端,进行保存以便进行长期趋势分析。

带宽需求:带宽是远程控制中需要考虑的一个重要问题。边云协同的数据量直接决定了数据分析的成本,如果监控一台风力发电机上的100个参数,每隔10分钟回传一次数据到云平台,那么每天的数据量就是14400,这还仅仅只对应一台风机。

有些公司正在采用***LPWAN技术来缓解向云端发送大量数据的成本问题,但带宽问题仍旧是边云协同无法绕过的一个现实因素。

复杂度:复杂度是划分云端和边缘应用负载的有效分水岭。云端学习、边缘执行,是处理复杂问题的大致思路。以一个啤酒厂的应用为例,如果分析某一款啤酒被过度发酵的问题,边缘计算完全可以胜任和处理。如果想要研究每款啤酒的发酵周期,并在不同种类的啤酒之间进行横向对比,那么云端分析可以很好的解决这个数学问题。

大多数预测性维护的问题都可以在边缘解决,这种问题一名工程师或者操作员就能很好的处理。但是如果解决的问题是工厂的综合生产效率提升问题,就需要在云平台中将来自多个场景的监测数据进行综合分析,并且很难给出快速反馈。也佐证了边缘和云端各有长短板、各有上下限,因此协同必将成为合理而主流的走向。

本文小结:

1. 边缘计算和云计算并非互斥关系,由于边缘计算解决了“***一公里”云原生应用的供应问题,成为了云计算在未来发展中的重要落地支撑,边缘计算与云计算势必彼此融合,来到“边云协同”的新阶段。

2. 与云平台不同,对于边缘的理解千人千面。因此在边云协同的过程中,不同层次的边缘与云平台之间构成了多层结构,应用程序的工作负载通过在各个层次之间动态分配资源来调度,同时边云协同的重要性很容易被高估或者低估。

3. 云端学习、边缘执行,是处理复杂问题的大致思路。为了处理好多种数据源和多重变量,边云协同需要综合考虑处理速度、可靠性、安全性、带宽需求和复杂度。

附录:2018年***版边缘计算企业图谱