图片来源:视觉中国

AI芯片投资地图

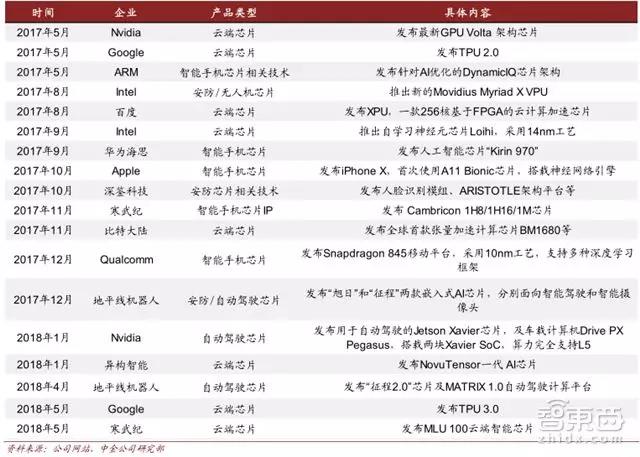

AI 芯片设计是人工智能产业链的重要一环。自2017年5月以来,各 AI 芯片厂商的新品竞相发布,经过一年多的发展,各环节分工逐渐明显。

AI芯片新品竞相发布(自2017年5月以来发布的 AI 芯片一览)

AI 芯片的应用场景不再局限于云端,部署于智能手机、安防摄像头、及自动驾驶汽车等终端的各项产品日趋丰富。除了追求性能提升外,AI 芯片也逐渐专注于特殊场景的优化。

目前,人工智能产业链中,包括提供 AI 加速核的 IP 授权商,各种 AI 芯片设计公司,以及晶圆代工企业。

AI芯片投资地图

如上图所示,按部署的位置来分,AI 芯片可以部署在数据中心(云端),和手机,安防摄像头,汽车等终端(边缘)上。

按承担的任务来分,可以被分为用于构建神经网络模型的训练芯片,与利用神经网络模型进行推断的推断芯片。训练芯片注重绝对的计算能力,而推断芯片更注重综合指标,单位能耗算力、时延、成本等都要考虑。

训练芯片受算力约束,一般只在云端部署。推断芯片按照不同应用场景,分为手机边缘推断芯片、安防边缘推断芯片、自动驾驶边缘推断芯片。为方便起见,我们也称它们为手机 AI 芯片、安防 AI 芯片和汽车 AI 芯片。

由于AI芯片对单位能耗算力要求较高,一般采用14nm/12nm/10nm等先进工艺生产。台积电目前和 Nvidia、Xilinx 等多家芯片厂商展开合作,攻坚 7nm AI 芯片。

五大场景塑造352亿美元市场

AI 芯片市场规模及竞争格局

根据中金公司对相关上市 AI 芯片公司的收入统计,及对 AI 在各场景中渗透率的估算,2017年 AI 芯片市场规模已达到 39.1 亿美元,具体情况如下:

- 2017 年全球数据中心 AI 芯片规模合计 23.6 亿美元,其中云端训练芯片市场规模 20.2 亿美元,云端推断芯片 3.4 亿美元。

- 2017 年全球手机 AI 芯片市场规模 3.7 亿美元。

- 2017 年全球安防摄像头 AI 芯片市场规模 3.3 亿美元。

- 2017 年全球自动驾驶 AI 芯片的市场规模在 8.5 亿美元。

庞大的市场前景和战略意义使得AI芯片赢得了巨头们的热切关注。Nvidia 在 2017 年时指出,到 2020 年,全球云端训练芯片的市场规模将达到 110 亿美元,而推断芯片(云端+边缘)的市场规模将达到 150 亿美元。

Intel 也在刚刚结束的 2018 DCI 峰会上,也重申了数据业务驱动硬件市场增长的观点。Intel 将 2022 年与用于数据中心执行 AI 加速的 FPGA 的 TAM 预测,由 70 亿美元调高至 80 亿美元。

而同时,中金公司也注意到:

- 手机 SoC 价格不断上升、AI 向中端机型渗透都将为行业创造更广阔的市场空间。

- 安防芯片受益于现有设备的智能化升级,芯片需求扩大。

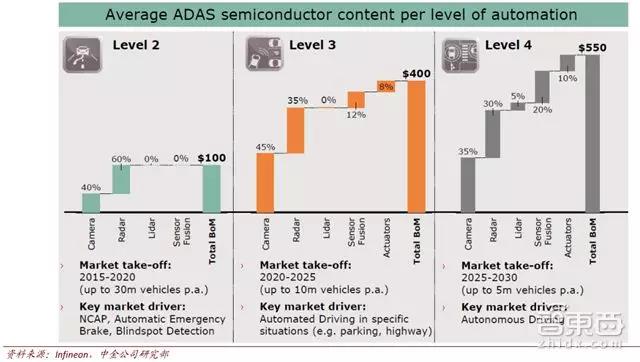

- 自动驾驶方面,针对丰田公司提出的算力需求,我们看到当下芯片算力与 L5 级自动驾驶还有较大差距。(英飞凌公司给出了各自动驾驶等级中的半导体价值预测,可以为我们的 TAM 估算提供参考。)

历代 Apple 手机芯片成本趋势

自动驾驶算力需求加速芯片升级

英飞凌对各自动驾驶等级中半导体价值的预测

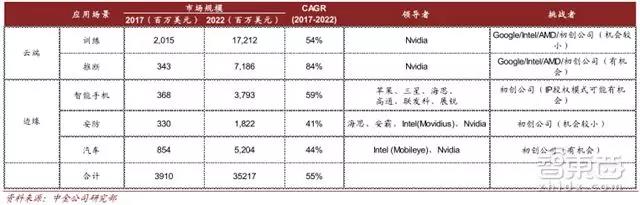

结合以上观点,及我们对 AI 在各应用场景下渗透率的分析,中金公司预测:

- 云端训练芯片市场规模在 2022 年将达到 172 亿美元,CAGR~54%。

- 云端推断芯片市场规模在 2022 年将达到 72 亿美元,CAGR~84%。

- 用于智能手机的边缘推断芯片市场规模 2022 年将达到 38 亿美元,CAGR~59%。

- 用于安防摄像头的边缘推断芯片市场规模 2022 年将达到 18 亿美元,CAGR~41%。

- 用于自动驾驶汽车的边缘推断芯片市场规模 2022 年将达到 52 亿美元,CAGR~44%。

以下是五个应用场景的详细分析。

云端训练芯片 :英伟达称霸

AI 芯片工作流程

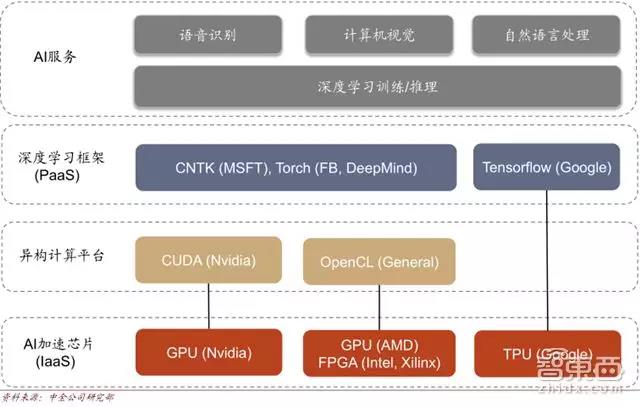

训练是指通过大量的数据样本,代入神经网络模型运算并反复迭代,来获得各神经元“正确”权重参数的过程。CPU 由于计算单元少,并行计算能力较弱,不适合直接执行训练任务,因此训练一般采用“CPU+加速芯片”的异构计算模式。目前 Nvidia 的 GPU+CUDA计算平台是最成熟的 AI 训练方案,除此还有:

- 第三方异构计算平台 OpenCL + AMD GPU 或 OpenCL+Intel/Xilinx 的 FPGA。

- 云计算服务商自研加速芯片(如 Google 的 TPU)这两种方案。

各芯片厂商基于不同方案,都推出了针对于云端训练的 AI 芯片。

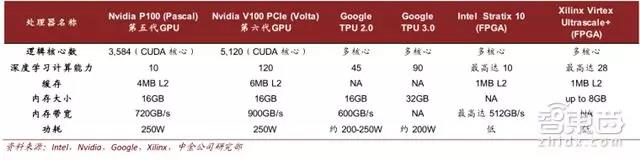

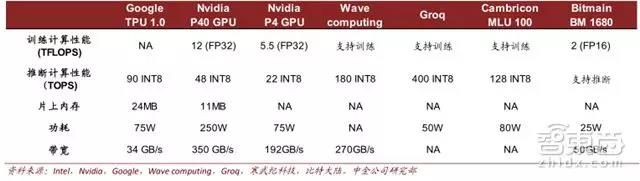

云端训练芯片对比

从整个云端训练芯片的市场竞争格局来看,目前 Nvidia GPU 的优势暂时明显,即便是 Google 的一些深度学习训练任务,同样离不开 Nvidia GPU;在 GPU 之外,云端训练的新入竞争者是谷歌的 TPU ,但目前并不对外直接销售;

英特尔方面,则在积极布局 CPU+FPGA 异构计算,并持续优化 Xeon CPU 结构;同样深耕 FPGA 的还有 Xilinx ;GPU销量一直甚好的 AMD 也开始切入深度学习训练任务。

云端推断芯片:百家争鸣

推断是指借助现有神经网络模型进行运算,利用新的输入数据来一次性获得正确结论的过程。推断过程对响应速度一般有较高要求,因此会采用 AI 芯片(搭载训练完成的神经网络模型)进行加速。

相比训练芯片,推断芯片考虑的因素更加综合:单位功耗算力,时延,成本等等。初期推断也采用 GPU 进行加速,但由于应用场景的特殊性,依据具体神经网络算法优化会带来更高的效率,FPGA/ASIC 的表现可能更突出。

主要云端推断芯片对比

除了 Nvidia、Google、Xilinx、Altera(Intel)等传统芯片大厂涉足云端推断芯片以外,Wave computing、Groq 等初创公司也加入竞争。中国公司里,寒武纪、比特大陆同样积极布局云端芯片业务。未来,云端推断芯片将针对智能语音识别、智能搜索等应用场景,呈现百花齐放的态势。

手机端的推断芯片:格局稳定

手机芯片市场目前包括 (1) 苹果,三星,华为这类采用芯片+整机垂直商业模式的厂商,以及 (2) 高通,联发科,展锐等独立芯片供应商和 (3) ARM,Synopsys、Cadence 等向芯片企业提供独立 IP 授权的供应商。

采用垂直商业模式厂商的芯片不对外发售,只服务于自身品牌的整机,性能针对自身软件做出了特殊优化,靠效率取胜。独立芯片供应商以相对更强的性能指标,来获得剩余厂商的市场份额。

手机 AI 芯片对比

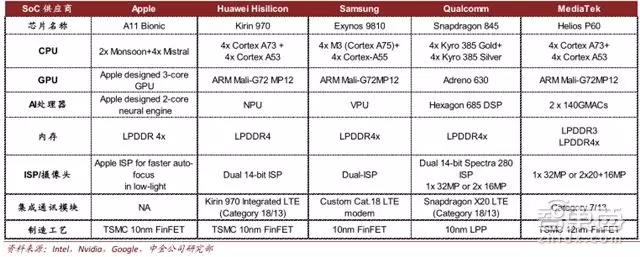

从 2017 年开始,苹果,华为海思,高通,联发科等主要芯片厂商相继发布支持 AI 加速功能的新一代芯片(如下图),AI 芯片逐渐向中端产品渗透。

由于手机空间有限,独立的AI 芯片很难被手机厂采用。在 AI 加速芯片设计能力上有先发优势的企业(如寒武纪)一般通过 IP 授权的方式切入。

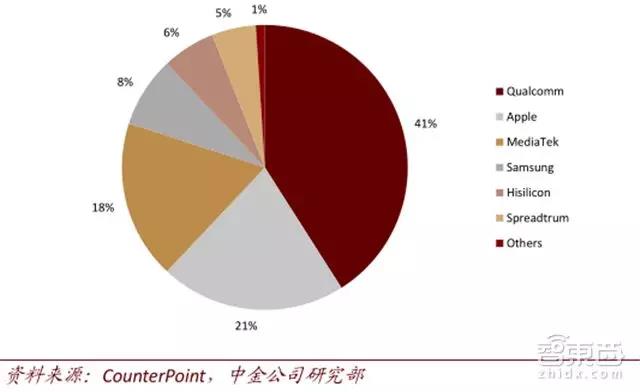

智能手机 SoC 市占率分析( 2017 )

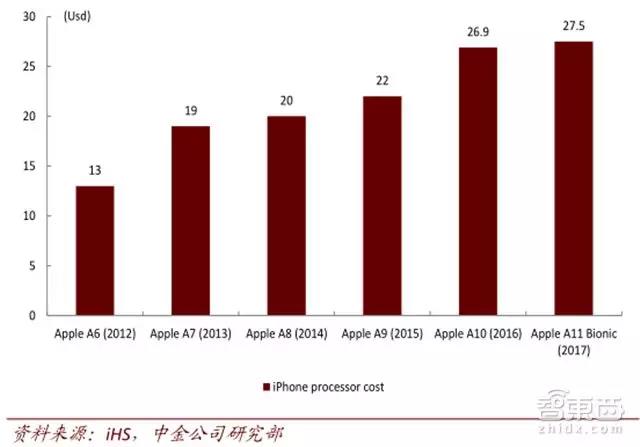

对这些厂商来说,中金公司认为 AI 化的主要作用是提升芯片附加价值与产品单价。根据 IHS的数据,随着硬件性能的增强及针对于 AI 的运算结构不断渗透,苹果 A11 芯片的成本已达到 27.5 美元。

芯片成本持续上涨有望带动垂直模式厂商整机售价走高,在出货量相同的情况下为现有芯片厂商贡献更多的营业收入。高通、联发科、展锐等独立芯片供应商则会受益于芯片本身 ASP 的提升。

安防边缘推断芯片:四方鼎立

视频监控行业在过去十几年主要经历了“高清化”、“网络化”的两次换代,而随着 2016年以来 AI 在视频分析领域的突破,目前视频监控行业正处于第三次重要升级周期——“智能化”的开始阶段。

前端摄像头装备终端推断芯片,可以实时对视频数据进行结构化处理,“云+ 边缘”的边缘计算解决方案逐渐渗透。中金公司预计,应用安防摄像头的推断芯片市场规模,将从 2017 年的 3.3 亿美元,增长至 2022 年的 18 亿美元,CAGR~41%。

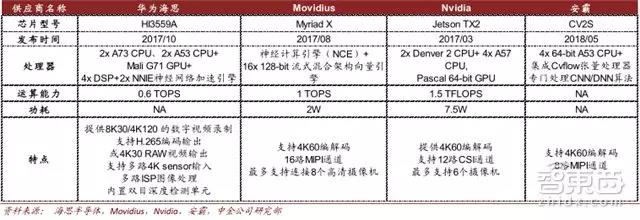

边缘推断芯片 在安防端的主要应用,基于将视频流在本地转化为结构化数据。这样既节省云端存储空间,也提升系统工作效率。因此,积极布局智能安防的除了英伟达、Movidius(计算机视觉创企),还有传统视频解码芯片厂商。业内,海思、安霸与 Nvidia 、Movidius形成有力竞争。

安防 AI 芯片对比

中金公司认为 ,目前整个 安防 AI 芯片市场竞争格局稳定,现有厂商凭借与下游客户长期的合作,有望继续受益于安防智能化的升级,属于新进入者的市场空间有限。

安防 AI 芯片下游客户稳定,为海康威视、大华股份等视频监控解决方案提供商。客户与传统视频解码芯片厂商的长期合作具有粘性,同样推出新产品,初创公司的竞争优势弱一些,尤其是在安防 AI 芯片性能差异化很难做到很大的情况下。

自动驾驶边缘推断芯片:一片蓝海

除了智能手机,安防外,自动驾驶汽车也是人工智能的落地场景之一。

车用半导体强大需求已经使供给端产能开始吃紧,而用于自动驾驶的推断芯片需求,同样有望在未来 5 年内实现高速增长。中金公司预计,其市场规模将从 2017 年的 8.5 亿美元,增长至 2022 年的 52 亿美元,CAGR~44%。

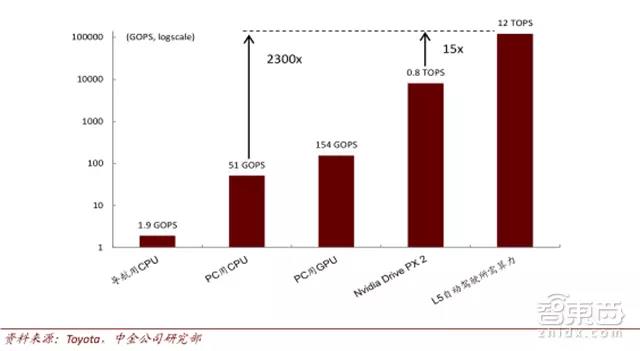

自动驾驶算力需求加速芯片升级

若想使车辆实现真正的自动驾驶,要经历在感知-建模-决策三个阶段,每个阶段都离不开终端推断芯片的计算。不管是环境感知还是避障规划,自动驾驶都对芯片算力提出了很高的要求。而受限于时延及可靠性,有关自动驾驶的计算不能在云端进行,因此边缘推断芯片升级势在必行。

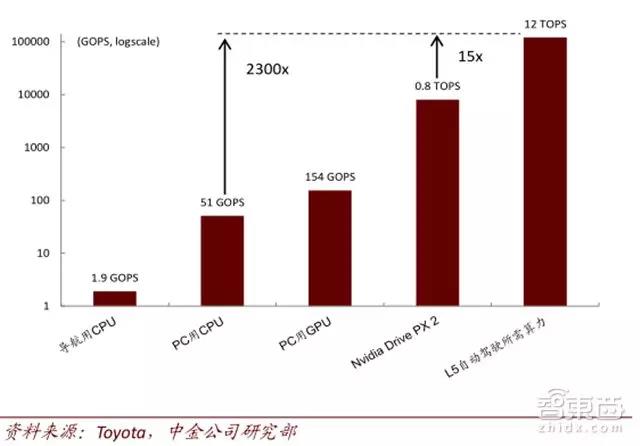

根据丰田公司的统计数据,实现 L5 级完全自动驾驶,至少需要 12TOPS 的推断算力,按现行先进的 Nvidia PX2 自动驾驶平台测算,差不多需要 15 块 PX2 车载计算机,才能满足完全自动驾驶的需求。

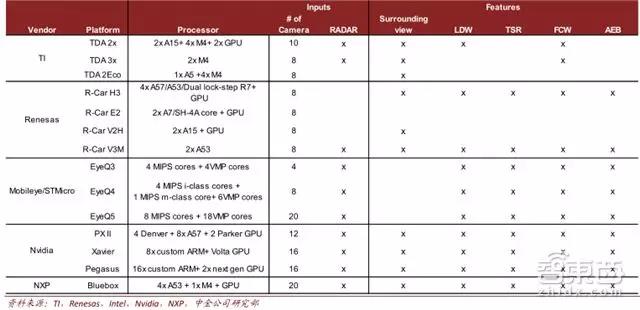

自动驾驶平台对比

近些年来,各传统车载半导体供应商纷纷涉猎自动驾驶业务,推出了各自的自动驾驶,或辅助驾驶平台;但下一代产品,中金公司预计 Mobileye 和新秀 Nvidia 有望实现领先。

下一代自动驾驶 AI 芯片流片及投产时间预估

自动驾驶芯片市场仍处于初期起步阶段,对比其他终端应用场景 ,自动驾驶不仅计算复杂程度***,车规级要求也为芯片设立了更高的准入门槛, 其硬件升级落地相对缓慢。

目前各厂商下一代的自动驾驶平台最早计划于 2019 年量产,现今上市平台中,芯片大多只支持 L2/3 级。

虽然 NXP 等传统半导体厂商深耕于汽车电子多年,获得了一定的客户粘性,但在自动驾驶业务上,整个市场还未形成非常明显的竞争格局。客户也在不断测试芯片厂商的产品,来实现***选择。

从客户的偏好来看,传统大厂愿意自行搭建平台,再采购所需芯片,而新车厂偏向于直接购买自动驾驶平台。

各芯片厂商合作方比较

介于实现完全自动驾驶非常复杂,目前还在起步阶段,中金公司认为初创公司在整个行业的发展中是有机会的,并看好技术领先,能与车厂达成密切合作的初创公司。

智东西认为,GPU 已经在训练芯片方面站稳脚跟,但随着人工智能场景化的逐步深入,针对性更强的 TPU 和更为灵活的 FPGA 将瓜分新市场,而边缘计算(推断)方面,多样化的场景应用给传统玩家、芯片厂商和新兴创企提供了充足的竞争平台。

注:本文内容为中金公司的AI芯片专题报告,将从市场着手解读现有的芯片品类,并对目前主要的本土AI芯片企业进行盘点。