云市场中“真正的私有云”(TPC)这一部分是全球向云运营模式迁移的一个自然结果。那些不能或不应该迁移到公有云中的数据,将在TPC平台上进行计算,TPC平台利用本地或者接近本地的云技术与之集成。今年,TPC市场将继续加速,吸引所有主要云厂商,从而在未来十年内形成一个充满活力的市场。

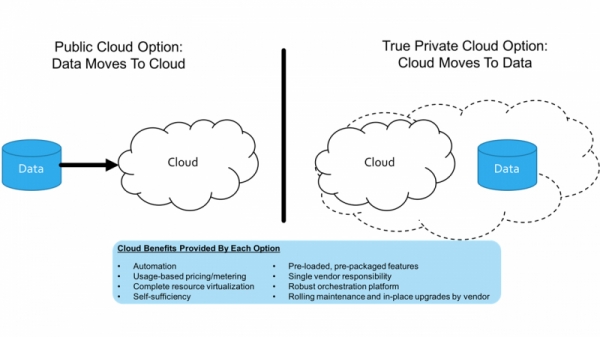

自2015年以来,Wikibon一直在预测云市场中这个独特的“真正的私有云”部分的出现。理由很简单:随着企业采用数据优先的业务战略(数字化业务转型的基础),他们就开始构建围绕数据放置的自然模式的云业务系统。延迟、带宽、IP保护、监管、摄取/消费成本,这些都限制了各种云选项。正如我们所说,长期的行业趋势并不是将所有数据移动到公有云,而是让云体验更加接近数据(如图)。

“真正的私有云”与“私有云”的区别在于产品各方面的整合完整性,包括性价比、敏捷性和服务广度等。同样重要的还有,与云提供商关系的性质是单点购买、支持、还是维护和升级。真正的私有云一个关键好处是,在业务、安全性和延迟的要求下,提供了一个成本与敏捷性接近于在内部环境部署公有云的解决方案。

在过去的几年里,Wikibon预测“真正的私有云”的出现,引起了一些云行业竞争对手的不同意见。原因是什么?一方面,云服务供应商认为所有数据都可以迁移到公有云。另一方面,内部系统提供商仍然这种云运营的模式,称客户真正想要的是在传统系统上购买云友好型的技术。唯一的例外是微软,微软将Azure Stack定位为Azure云的本地扩展。

这些在2018年都发生了变化。大多数主要的云服务提供商和系统公司都推出了产品和服务,让客户能够真正选择在混合云运营模式下在哪里处理数据。虽然其中一些方法尚处于初期阶段,但他们都提出了支持TPC架构的长期承诺。这对于用户来说是非常好的,他们不应该在采用云操作模型还是利用数据优先应用架构(如边缘计算、人工智能等)之间做出选择。

数据不受稀缺经济学的制约

2017年5月,《经济学人》宣称数据是世界上最有价值的资源;“数据是新型石油”这一说法出现有一段时间了,但是没有抓住数据优先、数字化业务转型的核心原则。石油——以及几乎任何其他非数据资源——都受到稀缺经济的制约。通常,石油可以一次性在一个地点用于一种用途。同样的石油不能同时为你的汽车供能同时给你的家供热。

这与数据是一种商业资源的说法形成鲜明对比。数据几乎可以免费地进行复制、组合和共享;相同的数据可以同时改善产品和客户参与度。稀缺经济学不适用于数据。

这并不意味着数据不受规则约束。数据需要时间移动,需要精力来维护;延迟和带宽决定了企业可以对数据设置怎样的绝对限制。此外,数据私有化也需要遵守安全、知识产权政策和监管制度。总之,这些约束确保所有数据不会最终保存在一个公有云中,而是保存在多个分布式位置中,每个位置都根据本地任务的需要进行构建以计算本地数据。

虽然数据位置确保了分布式处理,但企业越来越多地要求在所有位置(包括本地和边缘)提供类似公有云的体验。从本质上讲,这意味着技术厂商必须以云服务术语呈现产品:付费即用;自助服务台;通过API获得的软件定义的资源服务;对自动化的使用,将管控复杂性,把成本降至最低。

现在,一个强大且竞争日益激烈的TPC细分市场已经出现,有望实现显著增长,并成为全球技术创新的中心。作为TPC成熟的技术基础,TPC市场:

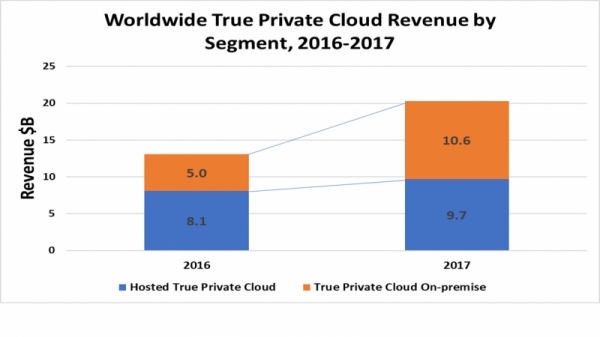

经历了2017年的强劲增长。由于TPC产品和服务日趋成熟,2017年TPC细分市场增长近55%,从2016年的131亿美元增长到2017年的203亿美元,占到基础设施即服务细分市场大约40%,增速提高约50%。

在过去几年中,TPC支出中的大部分都用于托管私有云服务。2017年,这些接近于本地的选项继续吸引各项支出,支出增长20%,达到97亿美元。然而,本地TPC选项在2017年经历了超高速增长,达到106亿美元。

VMware的生态系统拥有最强大的技术基础,与AWS、谷歌和IBM公有云都建立了强大的合作伙伴关系,正在引领着TPC市场的增长。Dell EMC、HPE、思科与NetApp在本地TPC市场中占据前三位,Del EMC以29%领跑。托管TPC细分市场由IBM、Rackspace和DXC主导。

提供真正的企业选择。所有基础设施产品和服务大厂商(包括AWS、Google和Azure)都在努力提供功能齐全的TPC解决方案。企业对混合云功能的需求,意味着只有大肆宣传公有云或本地云服务并不是一个可行的长期厂商选择。

各种先进的、数据优先的应用模式将推动市场对TPC的需求,包括物联网、高级分析(尤其是使用企业敏感信息的用例)、社交媒体和应用(这些应用采用人工智能技术来自动化或增强运营和参与)。总之,使用这些应用程序,大约40亿用户每天产生近3EB的数据。这些数据有相当一部分将转移到公有云,但绝大多数(我们估计超过90%)将留在本地或被丢弃。

意识到这一点,每个基础设施产品和服务提供商都在动员起来提供TPC选项或支持TPC选项。在过去一年中,我们看到了许多趋势,例如微软Azure、AWS和Google Cloud正在提供核心和边缘平台。此外,Dell EMC、IBM、Oracle和HPE等系统供应商正在推出TPC技术和服务。此外,无服务器计算正在进入开发主流。最后,支持技术安全、数据保护和动态数据集成等因素也在重塑以支持TPC。

将成为云增长和云创新的中心。云运营模式是由公有云服务提供商定义的,但那些坚定承诺支持TPC的传统系统厂商将有助于塑造混合云技术堆栈。云间集成技术可简化混合云应用的操作,支持数据保护等工作负载,这将是一个热门的开发领域。

正如我们在去年TPC报告中指出的那样,这种增长将足以让IBM、HPE、Oracle、思科等大型系统厂商保持稳定发展,这些厂商既有出色的企业客户关系,也有将现有安装基础切换到使用云解决方案(与领先的公有云服务真正兼容)的方法。公有云不会造成少数买家的垄断,这些买家能够垂直整合硬件的开发和制造,或者从传统的基础设施重量级组件中提取威胁商业的特许权。

此外,我们预测企业将遵循基于工作负载特性选择TPC或公有云选项的模式正在变成现实。工作负载将是选择公有云还是TPC的主要决定性因素。与大多数人类用户、功能特定的应用一样,没有重大延迟问题的横向SaaS应用将继续在公有云中增长,一系列大数据和绿色应用也发展起来,只要不会涉及到大量的数据迁移成本。工业物联网、高价值遗产和基本数据(如金融)应用将倾向于选择边缘TPC。

TPC对于那些可能会带来大量数据通信成本(除非采取数据精简措施)的绿色应用是有吸引力的。非常重要的一点是,随着人工智能工作负载变得越来越普遍,我们认为训练工作服在将更多地运行在公有云中,而推理应用则放在通常使用TPC解决方案的本地或边缘。

所有企业IT都与SaaS和TPC混合

我们预计,几乎所有企业IT都将采用由SaaS和TPC主导的混合云模型,同时IaaS在用户交互应用和大数据服务中发挥着重要作用。这将带来云业务的新动态:当应用越来越多地由在不同云中运行的云服务网络组成时,如何最好地游走于云边界。云网关是一种解决办法,但选择支持端到端应用的云替代品的压力也是很大的。微软和Oracle目前最适合提供端到端的SaaS和TPC,但阿里巴巴、AWS、谷歌、华为、腾讯等厂商也会加强自身的TPC产品以跟上发展步伐。

Wikibon将在2018年到2019年期间特别关注一个领域,那就是应用的迁移。迁移那些以数据库为中心的操作型应用是非常困难的。“足够好”就意味着失败。AWS和Google Cloud正在推广他们基于高级机器学习和相关技术的服务,以简化向基于公有云的数据库的迁移。对于Oracle和SAP客户来说,通过遵循Oracle和SAP专门设计的路径,会让迁移更加简单。

我们的建议是,如果应用从工作服在特性来看是可以轻松映射到公有云,那么最终应该重新选择平台。因此,用户应该让大型公有云厂商评估迁移并提供选项。至少,你可以获得关于如何实现高价值运营应用现代化的重要见解。

总结:“真正的私有云”解决方案不再是可望而不可及的。所有主流基础设施产品和云服务提供商都在积极提供TPC,以支持那些带有本来就不适合公有云的数据的工作负载。CIO们应该将TPC纳入企业云战略中,选择坚定承诺支持TPC、支持先进的云运营模式、提供简化迁移服务的厂商。