8月17日,全球***的通信基础设施服务商中国铁塔与阿里巴巴签署战略合作协议。一石激起千层浪,尤其是合作公告中“将为阿里巴巴的物联网建设提供遍布全国的站址资源支撑服务”一句话非常耐人寻味,业内不少人解读此举为建设一张全国覆盖的LoRa网络的前奏。在笔者看来,这一说法有诸多含糊和臆想的地方,我们不妨从几个问题逐一剖析。

一、“一张全国覆盖的LoRa网络”由谁来投资建设和运营?

既然认为是“一张全国覆盖的LoRa网络”,那一定有一个类似电信运营商一样的投资主体运营主体,即一个全国级的网络运营商,那么这个主体由谁来承担?从8月17日签约双方来看,中国铁塔作为国资委管理的中央企业,其业务定位于为运营商、行业应用、创新业务运营提供基础设施支撑,加上三大运营商是其初始股东,不可能越俎代庖成为一个全国级网络运营商。那么,不少观点认为这一角色由阿里巴巴来承担,也就意味着阿里要成为一个新的无线网络运营商。在笔者看来,这种希望互联网企业做一家物联网基础网络运营商的想法带有很大的臆想成分。

二、为什么说互联网企业做物联网基础网络运营商是臆想?

在过去几个月中,除了阿里外,谷歌、腾讯这些互联网巨头也纷纷加入LoRa联盟,推动物联网战略的落地。加入LoRa联盟、支持LoRa发展,并不代表互联网企业就要承担“一张全国覆盖的LoRa网络”运营商的角色,我们可以从以下五个方面来解读。

1. 监管机构会发放基础电信运营牌照吗?

既然要做“一张全国覆盖的LoRa网络”运营商,获取经营牌照是首先要解决的问题,不论是国内还是海外,监管机构一定不会容许一家没有许可证的企业开展全国性网络运营服务。但是,这个牌照并不是以往互联网企业申请ISP、ICP等牌照那么容易的。

翻阅工信部发布的***《电信业务分类目录》和《电信业务经营许可管理办法》等监管规章制度,若采用LoRa搭建全国性覆盖的网络并对外运营,则这一业务可以归类到第二类基础电信业务中的“网络接入设施业务”中:

| A25 网络接入设施服务业务:网络接入设施服务业务是指以有线或无线方式提供的、与网络业务节点接口(SNI)或用户网络接口(UNI)相连接的接入设施服务业务。网络接入设施服务业务包括无线接入设施服务业务、有线接入设施服务业务、用户驻地网业务。 |

全国性覆盖的一张LoRa网络可以进一步归类到“A25-1 无线接入设施服务业务”。不论细分到哪个业务范畴,既然建设一张全国覆盖的网络,并公开对外开展业务,无疑提供的是基础电信业务,需要持有基础电信业务牌照。

目前,拥有基础电信业务牌照的除了中国移动、中国电信、中国联通三家运营商外,也只有广电国网、中国交通通信信息中心等少数国有单位,而且业务限制比较多。不论在国内还是海外,基础电信运营牌照都是一个难度极高的许可经营证书,互联网企业成为全国性的LoRa网络运营商,这将是***难以跨越的门槛。

监管不仅仅体现在基础电信业务牌照上,频谱的监管目前也没有定论。此前,微功率设备无线电频谱管理办法的征求意见稿仅允许计量仪表使用470-510Mhz频段,大范围的组网还没有定论,更不用说全国性的组网了,这无疑又给全国级的LoRa运营商再设一道门槛。

2. 前车之鉴,网络运营的重资产模式是否符合互联网企业风格?

退一步来说,假设互联网巨头获得了基础电信运营牌照和明确频谱政策,其投资和运营一张网络也是一个难度很大的工作,主要源于网络运营是一个重资产的模式。

互联网企业做网络运营有前车之鉴,最为典型的就是谷歌进军的宽带服务运营业务Google Fiber。2012年谷歌***推出超高速光纤服务,业界认为对于AT&T、Verizon等运营商光纤宽带运营带来强有力的冲击,然而6年过去了,AT&T、Verizon的光纤宽带服务并未受到谷歌多大冲击,反而Google Fiber陷入困境。

宽带运营商作为一个重资产的模式,首先需要投资和运维网络基础设施,从头开始建设基础设施是艰难的任务,谷歌运营初期严重依赖光纤部署和城市合作伙伴关系,但一直面临很多困难,包括项目施工造成的各种阻挠、现有基础设施悬挂光纤电缆的诉讼以及高昂的持续支出,导致其发展速度非常缓慢,被传统供应商击败。虽然目前仍在运行,但6年多的时间依然没有实质进展,可以说处于失败边缘。

从很大程度上来说,习惯了轻资产运营的互联网巨头,对需要投入大量资本、人力的重资产业务的不适应是谷歌光纤网络运营困境的主要原因之一。网络运营是一个脏活累活,电信运营商十多年中有丰富经验和遍布全国的运维人员,以及大量承担网络维护工作的“网优雇佣军”才能实现稳定运营。中国移动利润远远超过阿里、腾讯等互联网巨头,但其整体估值却远低于互联网巨头,资本、人力密集型的重资产模式也是估值差距的原因之一。

与光纤宽带的运营有很多相似之处,无线网络运营一样是重资产业务,LoRa网络部署虽然相对灵活且低成本,但作为全国性一张网络,长期的运维必不可少,也就需要一个长期运维的团队。

3. 网络建设运营的成本和应用匮乏这笔账怎么算?

作为全国性网络运营商,不仅仅是网络初始和滚动投资成本CAPEX,更为重要的是运维成本OPEX。不过,花巨资建好一张网络,就能马上带来大量的物联网业务吗?这里的成本收益也需要深入考虑。

从成本角度来看,由于LoRa相关设备成本较低,网络初始建设成本我们暂且不说,仅考察一下运营中的成本。在这些运营成本中,仅铁塔租金是一笔高昂的支出。笔者咨询过几家与铁塔合作的物联网厂商,获悉针对LoRa等物联网网络设备,铁塔租金根据不同城市、地域租金有多个分档,从每个站点每年3-4万元到5000-6000元不等,而平均下来的租金成本每个站点每年基本超过1万元。部署一张全国覆盖的物联网网络,对标中国联通30万个NB-IoT基站,假设需要部署30万个LoRa基站。按此计算,仅仅铁塔站址租金每年支出就达到30亿元,由于每个铁塔都有土地租金、人力、电费等的成本,除非运营商有其他模式可以给铁塔回报,否则即使是深度合作的伙伴,铁塔公司也不会免费提供站点。可能会有人认为LoRa网络部署灵活,不少基站并不一定需要铁塔站址,但作为一个全国性运营商要实现真正的无缝覆盖和深度覆盖,30万个基站远远不够,对于铁塔站址的需求也随之增加。

铁塔租金只是运营成本中的一部分,其他如人力、维护费用、动力等是每天都要支付的成本。做LoRa的运营商在运营成本方面无法和现有的电信运营商相比,因为电信运营商本身已租赁了铁塔站址部署2G/3G/4G网络,在已租赁的站址上部署NB-IoT可以完全复用本身已有的各种资源,不仅铁塔租赁费边际成本几乎为零,而且运营维护、动力、传输等都可直接共用已有蜂窝网络的资源。

在物联网业务推进中,往往存在一个误区:网络建好了,自然会有人做很多创新,自然会有各种应用接入。对于传统通信业和移动互联网来说,这种情况容易出现,但物联网是更为分散的国民经济各行业应用,规模化应用并不一定会随着网络基础设施部署后马上出现。从已有的经验看,早在2年前,韩国SK和法国Orange就完成了全国性的LoRa网络覆盖,Sigfox更是在全球30多个国家和地区实现网络部署,但这么长时间中也没有看到规模化连接增长;国内也有少数厂商很早在一些城市中部署了城域LoRa网络,也并没有形成多少应用接入,一些厂商甚至将原来部署的基站拆除掉了。

因此,物联网网络应该是一个基于应用导向的建网模式,尤其是对于没有任何网络部署运营经验的厂商更应是先有应用后再按需建网。三大运营商实现NB-IoT全国商用,基站升级已经完成,但也并不是全部开通,而是处于一种按需开通的状态,有一定规模应用的场所再开通。

从收入角度来看,作为一家网络运营商,卖连接能带来多少收益?众所周知,电信运营商的物联网连接平均收入在持续下滑,未来每一连接的收入可能低于10元/年,而LoRa作为更为经济的连接方式,其纯粹的连接收费不会高于电信运营商的收入,以此计算,若互联网巨头建设运营一张全国覆盖的LoRa网络,即使在未来3-5年中连接数能够以惊人的速度达到10亿个,那么其收入也不超过百亿,而每年仅铁塔租金就要30亿元,加上其他成本支出,这张网络连接收入非常微薄,通过网络运营为其带来其他业务的增量还不确定。因此,从成本收益角度来看,互联网企业运营一张全国覆盖的LoRa网络并不具有经济性。

4. 不考虑给合作伙伴留一条活路吗?

再退一步,假设以上三个条件对于互联网巨头都不成问题,它们可以运营一张全国性的LoRa网络,那么新的问题又来了,不少合作伙伴的生存空间就被挤占了。

为什么这么说呢?物联网并不像互联网生态一样具有很明显的赢家通吃的效应,整个产业链很长且产业形态各异,一家巨头没法涵盖所有环节,因此产业生态的合作共赢非常重要。在NB-IoT的产业生态中,电信运营商仍然延续其作为网络运营者的角色,产业链中其他企业依然和其能够形成良性关系。但是,在LoRa产业生态中,由于LoRa本身灵活性的特点,给产业链各种类型、各种规模参与者更多创新机会,让不少垂直领域企业和中小企业有机会参与到网络运营中,若互联网巨头自己成为一家网络运营巨头,则对于产业链其他本身可以创新各种网络部署运营方式的参与者来说无疑是巨大打击。

在大量开展的物联网项目中,存在多种形式的行业级、企业级物联网运营商以及智慧城市项目运营商,这些群体本来是互联网巨头在物联网生态中的关键合作伙伴,若互联网巨头把运营商这一环节的工作也亲自做了,其生态战略还能推进吗?举例来说,不少互联网巨头参与的产业园区、智慧社区的物联网项目中,往往会建设园区级LoRa网络,而这个网络的运营一般由园区运营公司或第三方合作伙伴来执行,正是借助了LoRa网络的灵活部署、灵活运营的特点,让更多企业可以获得参与机会,互联网巨头提供平台级解决方案以及LoRa网络平台赋能支持,但不参与网络运营。

以阿里云IoT的产业生态为例,其发起的物联网合作伙伴计划联盟以及各个业务团队已经汇聚了超过300家物联网领域合作伙伴,其中不乏不少提供LoRa网络建设、运营的中小企业和行业、企业级网络运营者,若是阿里自己建设运营一张全国性LoRa网络,则这些群体不可能再成为其生态中的合作伙伴。

5. 不做网络运营商,对互联网巨头在物联网领域布局有损吗?

有观点认为,互联网巨头做LoRa物联网网络运营商,是其对物联网的布局和话语权的一种体现,是抢占物联网先机的手段。其实不然,互联网巨头在布局物联网的路上,做了网络运营商能否获得先机不能确定,但不做运营商,对其物联网布局并不会有明显的负面影响。

一直以来,互联网巨头改变、甚至颠覆传统电信业务的模式并不是靠建设、运营一个与电信运营商类似的基础设施来实现的,而是通过提供更好的应用、内容和商业模式,把电信业进一步管道化来实现的。举例来说,微信出现让电信业现金牛的短信业务陷入断崖式下跌,不久后微信语音的上线在一定程度上替代了移动语音通话的很多市场,还有过去一年多时间中电信企业和互联网企业合作推出的各种“王卡”让运营商的流量的剪刀差进一步拉大等等。所有这些对电信业的大规模冲击,都是借助互联网企业对用户需求的精准挖掘、对优质应用的开发以及丰富内容的制作,但绝对不是自己去投资建设网络基础设施和运营网络而获得的。

互联网巨头没有做任何网络建设运营的工作,但确把网络运营商管道化了,依靠的是应用、内容、用户获得的话语权;物联网时代,网络连接虽然依然很重要,但其在整个产业链中的价值进一步下降。互联网巨头若是能够继续向着物联网应用、用户需求方向去探索,组建更完善的产业生态,一样可以让网络运营进一步管道化,一样也可以获得物联网产业的一定话语权。

从以上5点来看,笔者认为互联网巨头建设运营一张全国覆盖的LoRa网络可能性不大,所谓一张全国覆盖的LoRa网络只是一种臆想。

三、不做LoRa网络运营,仍然可以做LoRa产业推动主力

独立建设和运营“一张全国覆盖的LoRa网络”可能性不大,但阿里、腾讯等互联网巨头依然有机会和能力作为整个LoRa产业生态推进主力,进而在物联网产业链中形成自己的话语权。笔者曾在《腾讯与LoRa:互联网巨头的物联网生意经》一文认为LoRa产业生态是互联网巨头布局物联网的一个很好的切入点,当然通过互联网巨头强大的平台级能力,将在LoRa产业生态中也成为核心角色。

1. 为LoRa网络部署运营赋能

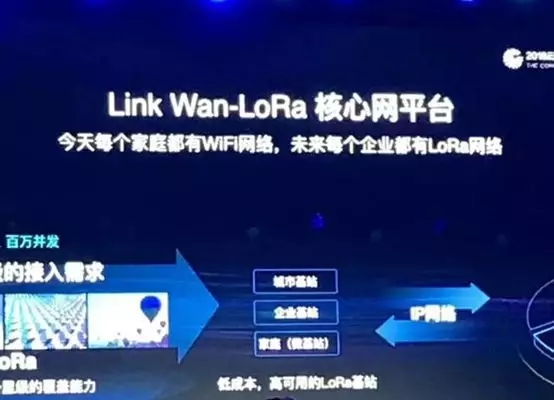

在今年3月底阿里巴巴宣布全面进军物联网的发布会上,阿里云IoT的物联网产业布局树状图比较引人注目,大家注意到其网络层面的布局主要是发布了LinkWan平台,这一平台可以为LoRa网络的部署和运营提供赋能。

在笔者看来,“今天每个家庭都有WiFi网络,未来每个企业都有LoRa网络”这一口号非常准确的反映出阿里在LoRa领域的诉求。每个企业都有LoRa网络,就像每个家庭都可以买一个WiFi路由器,自行去配置形成一个家庭互联网网络,这样的场景已经实现;那么,如果每个企业都可以购买一个LoRa网关,自行配置后很快就形成一个企业级物联网网络,让LoRa网络部署超级简单。

此等场景实现在很大程度上需要实现LoRa网关配置和维护的简单化、傻瓜化,这样才更容易实现“每个企业都有LoRa网络”。早在数年前,荷兰一个爱好者团队提供了一个名为TTN的LoRa网关简单接入平台,任何拥有LoRa网关但没有相关网络配置能力的爱好者均可在TTN平台注册,通过TTN提供的各类运维工具进行网络管理,目前已有超过3300个网关连接在该平台上。而阿里推出的Link Wan可以看作是一个增强版的TTN平台,实际上为所有想搭建物联网网络的企业和个人提供落地加速赋能的工具。类似的,互联网可以通过这样的云化平台,为所有大大小小LoRa网络建设运营商提供赋能,从而实现“每个企业都有LoRa网络”的愿景,可以说是让“人人运营商”成为现实,这样对于产业生态杠杆作用比自身去部署一张全国覆盖的LoRa网络要大得多。

2. 整合大量分散化的LoRa运营商资源

正如前文所述,LoRa的灵活性给产业界更多创新机会,大量分散化的企业可以参与到LoRa网络运营中。但是,这一局面带来的是一个非常碎片化和标准各异的结果,而互联网巨头在这一领域中可以发挥其云化平台能力的优势,将这些分散化的运营商资源整合起来。

这是一个“星星之火向燎原之势”发展的过程,即开始基于大量分散的行业应用,按需部署小范围的LoRa网络,这些小范围的LoRa网络运营商一般规模不大,可能无需自建专门的核心网、网管、计费系统,可以借助第三方现有的云化平台就能快速实现网络运营,这个云化平台就可以由TTN或LinkWan来承担。随着应用的增多,网络部署会逐渐密集起来,且有可能连成一片或有所交叉,此时这一平台上就可以进行网络资源的管理和调配,在遵守一定规则情况下可以实现不同运营主体和用户之间的网络资源共享,避免重复建设。假以时日,大量分散的LoRa网络完全有可能形成城市级覆盖,当然这是一个渐进式过程,让星星之火最终形成燎原之势的,则是背后这个第三方云化平台。

笔者觉得,这种模式可以类比云计算的模式,即每一个LoRa运营商无需自己部署核心网、网管平台以及计费系统,而由互联网巨头提供这一平台,按需使用、按需付费,既降低了部署平台的成本,也能享受互联网巨头提供的强大平台级能力。每一个分散化的运营商部署接入网部分,这部分有专门的LoRaWAN标准规范,而在回传后采用互联网巨头提供的云化平台,则在核心网部分有这一云化平台统一规范,一定程度上保证LoRa网络端到端标准化。由于LoRa的核心网、网管、计费系统有互联网巨头IT人员和能力的保障,可以形成一个具备处理超大连接物联网网络能力的大系统,这是产业链其他合作伙伴不具备也需要的。当然,对于互联网巨头来说,这一云化平台业可以成为其实现LoRa中标准、产业影响力的载体。目前,阿里已推出LinkWan平台,可以预计加入LoRa阵营的谷歌、腾讯也会推出类似的平台。在这些工具和能力的驱动下,互联网巨头无需建设和运营LoRa网络,也可以整合LoRa产业链资源。

3. 规避各类问题,形成杠杆撬动作用

当日,除了第三方核心网平台外,互联网巨头在物联网标准、大型项目承接等方面也具有一定的优势,这些都对物联网产业形成杠杆作用。不去做全国性LoRa网络的运营商,而是整合分散化LoRa运营商可以规避前文中所提到的5个问题,具体来说:

- 分散在各行业、园区、企业的LoRa运营商可以看做是专用网络的运营,在不对其他正常通信业务形成干扰情况下,无需专门的经营牌照;

- 小规模的LoRa网络对于运营者来说,更多是一种基于其应用的按需部署,是需求导向的行为,也不构成重资产运营;

- 分散的LoRa网络运营商不仅仅是运营网络,更多是园区、行业、业务的运营方,网络只是其运营中的一部分,所以成本收益往往通过整体运营角度来考虑;

- 互联网巨头提供的具备支撑大连接的核心网、网管、计费系统平台,合作伙伴也不会提供如此更能复杂的平台,而且往往是合作伙伴需要的能力;

- 互联网巨头专注于客户、应用,仍然可以获得物联网的话语权。

针对铁塔和阿里的合作,铁塔提供物联网网络部署的站址资源,阿里的物联网生态可以做出更多创新。胡乱设想其中一个商业模式:作为阿里的合作伙伴,各类厂商自行在铁塔上部署LoRa网络,若其采用了阿里LinkWan平台,则可以享受铁塔站址租赁优惠价,或者根据应用部署的收益,与铁塔进行分成,这样既加速合作伙伴LoRa网络部署,又增加LinkWan平台连接设备数量,还为铁塔开辟一些创新业务的收入来源。

再次申明笔者观点:互联网巨头建设运营“一张全国覆盖LoRa网络”是一种臆想,但互联网巨头可以通过其他方式形成LoRa产业推进中的主力。