一个是万亿市值的巨无霸,一个是世界亚军的国产图腾,聚光灯下的两位重量级选手在三星中国“退团”的衬托下,越发撩拨了看客的兴致。

其实这一幕早在2015年华为消费者BG那场著名的内部争吵中就已经注定了。

2011年华为决定从粗制滥造的运营商定制手机转向公开市场,2013年又推出互联网手机品牌荣耀,这两个关键转型都得到任正非的坚定支持,但到2015年小米攻势最为猛烈的时候,华为内部充满了危机感所带来的各种自我怀疑,用CMO张晓云的话说,“那一年都是争吵过来的。”

激进派主张全盘小米化,把荣耀推到第一线,以线上代替线下,弱化华为品牌,用低价产品占领大众市场,先安内再攘外。

保守派希望缩短产品线,再造一个苹果,最大限度发挥华为的品牌优势,与苹果和三星争夺那10%的高端市场,而不是陪着友商玩小米+步枪。

务实派走的是三星式道路,做全产品矩阵,用荣耀在低端市场牵制小米,依赖技术+硬件+专利+品牌的策略巩固在中高端安卓手机市场的地位。

余承东支持后者,华为手机业务由此迎来大发展,这才有了今年Q2以5420台的出货量超过苹果的4130万台,而且这还是一个有IDC、Strategy Analytics、Canalys和Counterpoint四大机构背书的具有公信力的数据。

不过消费者BG风光的同时,也是余承东麻烦的开始,因为华为体制特别擅长让你处在一个不舒服的位置,对人对事都是如此。

余承东的战略在有形指标上很成功,但有一个严重的后遗症,就是拖累了华为的利润。

华为去年2017年营收6036亿元,阿里1582.73亿元,腾讯2377.6亿元,表面来看是四个阿里、三个腾讯的节奏,但与BAT不同,华为天量营收的躯壳之下有着沉重的实体负累,而且为了支撑消费得BG的奋斗,每年都在透支利润。

从2014年开始,华为利润率就进入了下行通道,2014年是9.6%,2015年是9.3%,2016年是7.1%,去年是7.9%。2016年那一波低谷让任正非对余承东提出了严厉批评,因为当年消费者BG的利润20亿美元,还低于上年的22亿美元,任正非在内部会议上要求余承东关注现金流的同时,“合理的赚钱”,这并不过分。

而余承东有自己的困难。

华为手机处境特殊,一方面背负着远高于友商的研发和技术投入,一方面又有出货量和利润的双重压力,更要命的是余承东在2013年提出的“三五年超过苹果”的口号已经进入最后兑现期,不能功亏一篑。

所以可能的解法只有两个:

1、保持出货量的前提下抬高手机均价,这一点华为做得极为成功,Mate10全球出货达到了1000万,P20系列突破了900万,这强化了华为在600-800美元区间的市场表现。

2、改变任正非批评的给渠道打工的局面,华为的渠道返点高出其他友商4-8%,余承东不能一刀切,只能收缩T3级以上城市的成熟市场,在T3以下城市继续施压。

但这只是权宜之计。

现实是,失去了美国市场的华为手机很难完成任正非期望的利润指标,美国一年高端机的出货量在6000万台以上,找不到运营商的华为仅靠终端市场或电商走量,几乎不可能与苹果和三星竞争,这是一个客观现实。

另一方面,IOS是马里亚纳海沟,Android是珠穆朗玛高峰,华为攀得越高,与苹果离得越远,因为数据显示高达87.8%的果粉在换机时仍会选择iPhone,而不是同等价位的安卓手机,苹果账户中超高的递延收入(产品预付款)一直令所有厂商羡慕。

华为登上C位必须也只能与三星PK,然而论硬件之强无人能撄三星之锋,余承东只能对软腹部动刀子,就是瞄准Android系统久用卡顿这个致命病灶。

一般来说顶级科技或互联网巨头都有能力开发独立的手机操作系统,但这个投资完全没有性价比,原因很简单,第一,你不能保证流畅度高于现有的Android系统,第二建设生态条件不成熟,阿里yunos就是先例,第三有可能激化与供应链或友商的矛盾。

华为2012实验室下边有很多名称高大上的研究部门,欧拉实验室就是自研操作系统的,但顶多是一项防御性措施,任正非也说过,“别人断了我们粮食的时候,备份系统要能用得上”,华为更关注的是工程科学创新而不是基础研究。

不过要对Android系统进行修补亦非易事。

谷歌的系统管控并不放松,雷军就曾因为Android不支持17:9的屏幕比例,专门前往加州Mountain View总部沟通,说服谷歌将16:9的屏幕限制放宽到17:9甚至18:9,并更新对圆角显示的支持,为全面屏手机铺平道路,而余承东比雷军走得更远。

华为和小米都曾经半自黑式的宣称拥有“吓人”或“很吓人”的技术,余承东的底牌是对Android系统进行底层手术式优化。

1、EROFS文件系统。

华为指望用这个自研的系统释放压力很大的存储空间,提高手机流畅性,但这会带来多大改善谁也不知道。

2、改良Android系统。

很多人都知道Android越用越慢,原因复杂,华为之前投入5000万美元联合软件测试公司Connect进行性能优化,实现了手机18个月不卡顿,已经接近中国用户平均22个月的换机周期,余承东又招安了Android系统专家30多人,希望将Android系统变成“抽屉式可替换“架构,与IOS一较短长。

但这样的华为就能把苹果挤下C位吗?理论上说,只要苹果公司还拥有高利润单品,任何友商都很难取而代之。

今年苹果第三财季(第二自然季)财报的净利润是115.2亿美元,华为去年全年只有475亿人民币,二者完全不具可比性。

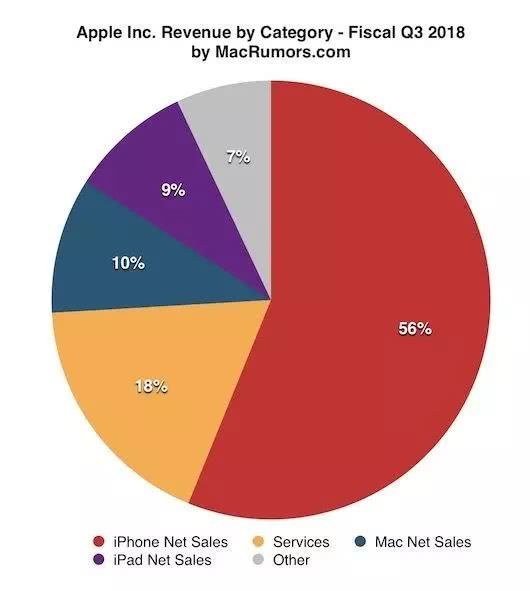

任何分析师都会告诉你苹果的营收模式很危险,因为对iPhone的依赖太高,超过总营收的56.1%,其中iPhone x又占一半以上,后者直接把苹果的ASP从606美元拉高到728美元,基本抹平了iPad的和Mac近乎5%的跌幅。换句话说,苹果从来都是依靠iPhone并且只是依靠iPhone的旗舰单品赚钱的,这个套路从未改变,曾经所谓的低端机iPhone5c或是iPhonese不过是障眼法。

为什么如此简单的商业模式就是破解不了?因为智能手机正进入出货量与营收反向增长的历史阶段。

2015年全球智能手机出货量还有10.3%的同比增长,到2016年只有2.3%,去年是2%,最近三个季度都在下滑,与之形成鲜明对比的是,GSMArena认为智能手机的ASP从去年的314欧元提高到了408欧元,增幅高达30%,GFK的数据是营收增长了9%,达到创纪录的4787亿美元,这说明在市场饱和的情况下,消费者更愿意为有品牌加持的高端手机埋单。

这是一个对谁有利的趋势?又是谁更熟悉的竞争?

通常研究机构会把售价700美元以上的手机归为超高端手机,在这个区间值得一提的玩家只有苹果、三星和华为,个别品牌偶有昂贵的游戏手机,但出货量可怜。

苹果主力产品iPhone8和iPhone8plus售价在700-800美元,旗舰产品iPhone x则有999美元,全系都属于超高端手机的范畴。预计今年秋季发布会推出的“廉价”新品--6.1寸的LCD版iPhone估计也有600-700美元。

华为上半年9500万台的机型分布完全不同,3月亮相的P20系列承包了900万台,去年10月的Mate10系列累计有1000万台,计入今年H1的应该在600万台左右,除此之外都是畅享、麦芒、NOVA系列以及荣耀旗下的中低端手机。华为在美国也处于降价促销的阵痛期,Mate10 pro在Amazon、Best Buy只卖549.99美元,P20 Pro在eBay是882.92美元,虽然还有售价1200-2600美元的保时捷特别定制版。

所以华为和苹果这场双雄会的真实较量应该是P20系列+Mate10系列的1500万台对垒iPhone的4130万台,更别说苹果有一半销量还是售价999美元的iPhone x了。

想让苹果退位只有一种可能,那就是在每年秋季的新品发布会之后让苹果旗舰机遭受一次历史性的挫败,这一点在三星风头最盛的2012年叫板最弱的iPhone5也没做到。

华为呢?