不论是有形产品的产量还是服务提供量,市场参与者都希望其产出增加的同时收入也实现增加。不过,产出量以及增速的增加与收入及其增速的增加往往并不同步,不同行业会呈现出自身的特点。在过去十多年的中国电信业发展中,类似的不同步就比较明显,两者增速有拉大的趋势。而目前和电信业密切相关的物联网领域也可能形成类似的产出量增速和收入增速拉大的趋势,这种状态称为“剪刀差”。

从电信业务的剪刀差推及物联网业务的剪刀差

本周四,工信部官方网站发布了《2018年上半年通信业经济运行情况》,其中产业总体运行情况中的一个数据统计图特别引人注目:

从这个统计图中可以看出,电信业务总量的增速和电信业务收入的增速呈现扩大化的“剪刀差”。这里的电信业务包含了与电信相关的语音、流量、宽带、移动互联网、物联网等多种业态,从这一年多的数据中能够在一定程度上反映出相关业态的现状。

电信业务总量是指以货币形式表示的电信企业为社会提供的各类电信服务的总数量,其计算方式是以各类业务的实物量分别乘以相应的不变单价,求出各类业务的货币量加总求得。其中,业务量包括以时期表示的业务量,如电话通话量、电话信息服务量、互联网使用量等,又包括以时点数表示的业务量,如电话用户、无线寻呼用户、数据用户等。

这段对电信业务总量的解释是用统计术语进行的,看起来有些拗口。简而言之,实际上就是为了能够统计,把大量复杂不同的产品、服务抽象成可大致互相加总的数量,是产生的产品、服务数量的代表,就是一种产出量的代表,与价格并无直接关系,类似政治经济学中用“无差别的人类劳动”来衡量商品的价值一样。

注意,这个剪刀差是增速的剪刀差,也就是说与电信相关的产品、服务数量增速会越来越快,同比达到100%以上,而与电信相关的收入增速却越来越慢,与所提供的产品、服务数量增速差距进一步拉大。

对于物联网来说,其产出包含了有形的产品和无形的服务,目前,业界尚未建立对物联网的统计体系,而物联网也可以参考电信业务总量,抽象“物联网业务总量”,将各类芯片、传感器、模组、智能硬件等有形的产品和流量、连接服务量、应用使能支持量等无形的服务抽象成可加总的单位,形成直观数量(当然,各类产品抽象后不能直接加总,尤其像芯片、传感器、模组等中间产品只能计算增加值)。目前物联网的各类硬件均为智能互联产品,在统计学角度,不少可归纳到通信工具类;而各类平台、应用也是建立在IDC、云服务的基础上,与通信服务有密切关系。因此,可以借鉴电信业的产出和收入增速的剪刀差来分析物联网的剪刀差。

虽然目前没有类似的物联网业务总量,笔者认为,预计物联网业务总量和物联网业务收入也会呈现出类似电信业务两个指标的剪刀差形态。

典型的物联网业务剪刀差

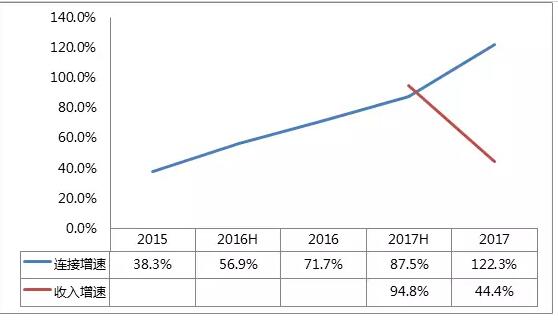

当前,大部分大型企业基本不会持续发布物联网业务相关数据,而运营商在每年财报和业绩报告中会透露部分数据,对行业有一定参考价值。笔者以中国移动近年来物联网数据为例,来考察其物联网服务和收入增速之间的关系。通过查阅中国移动2014-2017各年度公开发布的业绩报告,摘录出物联网相关数据如下:

中国移动物联网从2014年的4000多万增长至2017年2.29亿连接数。从以上图表可以看出,近三年来中国移动的物联网连接数呈现加速增长的趋势。由于中国移动在其年报和业绩报告中仅公布了2017年中期和全年物联网业务收入增速,本文仅列出这两个数字。非常明显的是,连接数的增速和收入的增速呈现很大的剪刀差形状。运营商的连接数可以看做是其给最终用户提供的服务数量代表,这一数据图和本文开头电信业数据图有异曲同工的感觉。

数据来源:中国移动2017业绩报告

2017年业绩报告中对物联网业务的数据主要如上图所示。根据其中的数据,可以计算出2017年中国移动每一物联网终端产生的收入约为24元,而2016年该数字还是37元,平均连接收入的降幅达到30%以上,而且这一下降趋势还会继续。当然,这并非中国移动这一家企业所面临的形势,全球所有物联网运营类企业都面临类似情况,笔者曾在今年年初介绍过德国电信旗下的转售企业推出10年10欧元的NB-IoT套餐,形成了超低的平均服务费用,按此发展,其未来NB-IoT也会呈现连接数增速快于收入增速的剪刀差。

或许有朋友认为只是运营商的连接价值本身在下降,而产业链其他价值链环节或获取较高价值。不过,若各位将自己企业提供的产品、服务业务量和收入的增速数据拿出来对比一下,相信也会或多或少形成剪刀差的形状。

芯片、模组、终端等硬件环节的厂商对此有直观感受,在整个行业一致希望降低硬件成本的舆论下,芯片、模组厂商承受着巨大压力,虽然目前出货量有限,但在未来实现大规模出货时,可以预计其出货量增长的速度一定是高于收入增长的速度,而且两者差距会拉大。

提供平台、方案的企业或许觉得可以幸免于剪刀差,不过仔细分析一下,当其不断新增平台API能力、应用功能模块等这些服务量时,相应的价格并未同步提升,最后还是服务量增速快于收入增速且差距不断拉大的趋势。

如何看待剪刀差

当然,剪刀差对于整个产业来说并不是一个纯粹负面的影响,有些剪刀差的成因是行业发展特征决定的。笔者认为可以从两方面来看这个剪刀差的形成。

1. 首先是行业价格指数的持续下滑

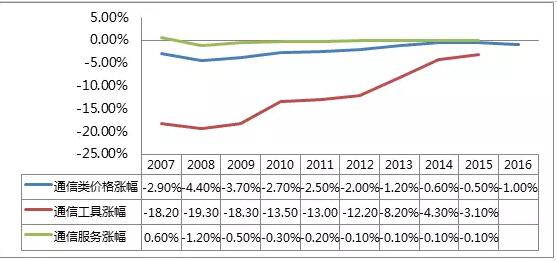

与此相关的价格的不断下滑也是形成剪刀差的部分原因。笔者查阅了国家统计局相关价格指数的数据,搜集了与通信业相关的价格上涨趋势,在过去的10年中,不论是通信工具,还是通信服务,其相关价格都是呈现负增长的态势,可以看出过去10年其他行业产品和服务通货膨胀、价格上涨的同时,通信业处于持续下滑的状态。

由于是持续下滑,价格指数连年负增长,经过几年后累积的负增长效应就非常大了。作为物联网产品和方案,大部分是和通信类工具或通信类服务关系非常密切,虽然没有专门的价值指数,但可以肯定的是其价格指数的涨幅是持续为负数,平均价格是下滑的。从目前看到的各类芯片、模组、终端、平台服务的平均价格也能看出这一趋势。持续下滑的平均价格,很难让总体收入的涨幅跟上产品和服务量的涨幅,因此剪刀差会越来越大。从上面的数据可以看出,通信类工具价格下滑幅度很大,此前主要是智能手机成本的持续下降,未来物联网硬件相关的各类产品也可能会经历类似的过程。

2. 其次是技术进步和规模化效应带来的平均成本下降

这方面和价格指数下滑有一定联系。物联网属于科技类的细分领域,且具有很典型的规模经济效应,当科技进步带来生产效率、服务效率的提升后,企业能提供的数量增速快于收入增速,比如人工智能、大数据等技术的成熟,让企业仅需投入少量的资金、人力等资源就能产出大比例的提升产品、服务数量,而非投入产出都是等比例的。另外,当相应终端、服务规模达到一定程度,摊销前期研发、试错成本,整个产业的平均成本也会实现大幅下降。

芯片、模组就是一个典型的规模经济的业态,目前业界对NB-IoT硬件低价的预期很高,但相应厂商因为前期大幅度投入,短期内成本无法实现大幅下降,在不远的将来,其产品量和收入规模的增速差距保持在一定的稳定范围内,一旦过了规模经济的临界点,产品数量增速会快于收入增速,形成扩大的剪刀差。

当然,剪刀差并不意味着收入增速成为负数,收入依然在增长,只是增长速度不快。作为理性的市场参与者,收入持续负增长会形成看不见的手自动调节,让一部分参与者退出市场。

总结

对照电信业务总量和收入增速的剪刀差形状,未来物联网从业者也可能面临着同样拉大的剪刀差,由于数百亿量级的物联网连接规模,给这个剪刀差更长、更持久的时间,从业者借助于市场规模的红利,在不断扩大的剪刀差下依然能够获得合理的收益。希望所有物联网从业者面对的剪刀差是因为技术进步、规模效应和客观的价格指数形成的,而不会形成在等比例资源、人力投入下出现等比例产出,却依然呈扩大剪刀差的负面影响。