- 5月23日,阿里云在武汉光谷举办阿里云栖大会武汉峰会,阿里云总裁胡晓明主讲;

- 5月23日-24日,腾讯云的“云+未来”峰会在广州召开,马化腾为腾讯云第三次站台;

- 5月31日,百度云在深圳召开智能物联网峰会,百度总裁张亚勤出席……

BAT几乎在同一时间段对云服务市场进行布道,看似偶然,实则这种“偶遇”是必然的。因为如果说互联网行业已经成为了基础设施的话,“云”则是基础设施中的基础设施,BAT不会也不可能忽略这么一个亿万级的庞大市场。

对于BAT的齐齐发力,传统行业企业主“拥抱”互联网多年之后,有自己的体会和总结。“互联网是先进生产力没错,但是互联网很多时候也是野蛮人和膨胀剂,原本单纯、朴素的传统行业,往往因为互联网的进入而变得浮躁、飘移、戾气起来。”

确实,笔者身边持这样观点的朋友并不少。实际上不仅仅是传统行业,即使是类似于云服务、CDN、大数据等等泛IT领域,也因为纯互联网企业的进入以及发力,带来了各种预想不到的变化。

以云服务市场为例,一个有趣的现象是,各大互联网厂商的进入,在带来“免费、参与感、单点突破、降维攻击、快速迭代”等等互联网思维的同时,也不知不觉地给包括他们自己在内的所有厂商,都挖了各种各样的陷阱,比如风口陷阱、资本陷阱、规模陷阱以及地域陷阱等等。

而所有云服务厂商要想尽量避免掉进陷阱里,既要对着那些已经掉进陷阱或者即将要掉进陷阱的厂商“以史为鉴”,更要低头看路抬头看天,看清整个行业的走势灵活应对以防患于未然。

当云遇到区块链,尝试或许是最好的选择

如今TMT行业尤其是其中的互联网企业,都喜欢追求风口,雷军那句“站在风口上,猪都能飞”影响甚大,可惜的是很多人只看到大风能让猪飞起来,却忽略了大风也能让猪摔落的残酷现实。

迅雷似乎就是这种喜欢追逐风口的厂商之一。在此前区块链、比特币、数字货币等风口崛起的时候,迅雷敏锐地捕捉到了这一风口,顺势把最早的赚钱宝、下载宝进行升级,推出了号称是“CDN+区块链/数字货币技术”的混血儿——玩客云。实际上玩客云背后的技术并不新鲜,与早年间的BT下载技术本质并无二致。说白了,玩客云就是使用早已成熟的CDN技术,把闲置的用户带宽和存储资源利用起来,将各地用户的应用响应需求导向最近的计算和存储节点,用最短的距离满足和提升网络响应速度。

聪明的迅雷,为这种业内早已成熟的技术冠以一个新热词,叫“共享经济”。一时间,P2P技术被认为是CDN行业的革命性技术,并受资本热捧。迅雷的股票也一度飙升。

可惜的是,区块链、数字货币的风口还在,迅雷自家却发生了内讧:迅雷指责原高管利益输送,迅雷大数据公司“反击”迅雷说,迅雷玩客币并未使用区块链技术,属于变相的ICO项目,是顶风违反7部委文件,利用非法交易所,非法群体传销,非法集资的骗局。

虽然如今内讧事件已经平息了,但是迅雷却在美国遭遇多起集体诉讼,投资者指控迅雷故意参与非法ICO,并针对这些活动发布虚假声明,认为这些举措对迅雷的股价产生了极大影响。在最疯狂的时候,迅雷的股价在三个交易日内腰斩,从27元跌至12.8元。

纵使如此,迅雷追求风口的脚步仍旧没有停止。在博鳌亚洲论坛期间,迅雷表示要推出新一代智能硬件“玩客云”与基于区块链技术打造的数字通证“链克”,其中玩客云是收集闲置资源的媒介,而链克来解决在资源在收集、使用、交换过程中的公平性、实时性问题。

迅雷表示,如今主流的区块链并发处理能力大概一秒钟能够执行的智能合约调用数基本不超过100个,但是迅雷希望做到一秒钟能够处理上亿次的智能合约。

迅雷这次的雄心和海口,究竟有几成能够成功,现在还不得而知。唯一知道的是,和上一波追求风口引发的资本市场积极反应不同,此次资本市场的反应冷淡,迅雷的股价还是在底部徘徊着。

融资的两面性:既要有火做饭,也要防止把饭烧糊

在云服务市场上,和迅雷对所谓的风口“贪嗔痴”不一样,金山云则喜欢融资,这也印证了古人的一句话——手里有粮,心中不慌。但是,众所周知资本都是贪婪的,给你一块钱恨不得你给他们赚10块甚至是100块,而且很多时候资本并没有企业本身有耐心,从这个意义上去衡量,资本很多时候确实是蜜罐,但是也有一些时候它是烫手的山芋,甚至是有毒的砒霜。

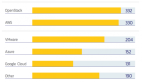

最近一段时间,金山云的融资势头迅猛,光是D轮就获得了三次融资,短短47天之内融资总额高达7.2亿美元,公司投后估值接近24亿美元,刷新了中国云行业的融资额。

当然,看到了金山云好的一方面,我们也要看到其严峻的一方面。根据金山软件的财报等数据,金山云2017年四个季度的营收,分别为2.68亿元、3.04亿元、3.58亿元、4.019亿元。从绝对数上看,每个季度都有些许增长,但是二三四三个季度的环比增长率却分别是13.4%、11.8%、11.2%,不难看出其环比增长率是在不断下降的。最新的2018 年第一季度财报数据更是显示,金山云的季度等比增速进一步放缓。更为严峻的是,按照金山云的公告称,2017年前三个季度,营收9个多亿,亏损就达6亿元,全年营收13亿多,亏损额估计会达到7到8亿。

不仅如此,去年底拿到一些融资后金山云就重磅宣布了降价,宣布云数据库Redis降价60%,CDN降价50%,云服务器最大降幅30%,对象存储产品价格再降10%.在此轮降价中,“创新低、全面降价、一降到底、击穿行业底线”等等成为了耀眼的词汇。

稍微对中国TMT行业有所了解的人,可能都意识到了,上述那些令云服务市场“热血沸腾”的文字,在电商、手机、二手车等行业,早已经是人人熟悉的“套路”。而且作为雷军系企业,金山云是明显在学小米的玩法,想要继承雷军的衣钵,但如果没有想清楚下面四个问题,就极有可能掉进资本的陷阱。

第一,烧钱到底能不能增效?从前面数据可以看出主张降价的金山云在最近几个季度的环比增幅是在不断下降的,如果说烧钱既大幅增加了成本,在增加营收的边际效应上还在不断降低,那么这钱值得烧吗?

第二,融资7.2亿美元固然不算少,但是这些和财大气粗的阿里云、腾讯云、华为云等相比,无疑是小巫见大巫,这些钱真的敢随便烧吗,想想互联网行业里早期的拉手等团购网站,中期的乐视等企业,以及当下摩拜、ofo的悲壮卖身,钱是不是该捂得紧一点?

第三,如今金山云学习的小米,方向正好和金山云相反,不仅没降价而且还试图不断提升品牌调性,持续提升产品的价格档位,金山云真的学到了小米的精髓了吗?

第四,也是最为重要的,金山云所在的市场是2B市场,2B市场和2C市场很多时候是不一样的,降价固然能够吸引一小部分的价格敏感型客户,但是对更多的云服务企业客户而言,相比于价格,产品、技术、服务的安全性、可靠性、稳定性、创新性、健壮性、灵活性以及响应速度等等,才是企业客户更为看重的。在这种情况下,2C的降价打法在2B市场还能收获同样的效果吗?

当规模效应遇到成本刚性和反杠杆性,天平会向着哪一侧?

实际上,想用互联网的思维和打法挤压、争抢云服务市场的,远远不止金山云一家,而且更典型的应该是阿里云、腾讯云等大佬。“降价-提升市场份额-继续降价-挤压中小厂商-继续降价-清除中小厂商-继续降价-垄断市场-提升价格-获取高额利润”,这或许是阿里云、腾讯云等心中理想的市场走向,也是在互联网诸多2C领域里已经印证了的黄金战法。

这也是为什么阿里云、腾讯云等在云服务市场发起了一轮又一轮价格战的根本原因。毫无疑问,降价短期内确实是获取客户和市场的有效手段之一,但是即使对巨头来说,降价也不是万能的。主要原因有四点。

首先是规模未必经济。“规模经济”的概念是著名经济学家克鲁格曼、艾瀚南提出来的。规模经济的概念一问世,就成为了大家眼中的法宝。似乎只有扩大规模,才能做大做强,才能降低成本获取高额利润,才能有望垄断行业。然而云服务行业,规模效应和互联网行业相比,要差不少。比如互联网行业的某一个应用,随着用户的不断增加,增加的成本是极少的,而用户带来的广告营销、增值服务、资本市场估值,却能以线性甚至高于线性的方式增加。

而云服务市场在每一单业务的开发、测试、部署、运维等每一个环节,相应的产品、技术、人力投入都是必不可少的,所以阿里云、腾讯云等想通过发力CDN等细分领域做大营收和规模,这条路未必好走。中国信息通信研究院产业与规划研究所副主任胡海波就曾指出的,云服务公司在做CDN的初期,即规模较小的时候,利用云计算整体的大规模优势,能在一定程度上降低边际成本。对价格敏感的用户,在最近两年的时间里,要迁移出去的,已经迁移出去了,之后,对他们而言,潜在市场在减少,价格战的边际效用在减弱。

其次,是反杠杆性。这几年大家对“杠杆”这个词想必不会陌生,尤其是在经济、投资、理财等各个领域。直白地说,杠杆就是用最少的本金,撬动最多的资源,以获取最大的收益。但是在云服务市场,当巨头举起降价的大棒时,是有反杠杆性的。说人话就是,比如阿里云或者腾讯云对某一产品进行降价,因为其市场份额大,所以要保持相应的市场份额,就要承担比中小厂商大得多的成本压力。从中小厂商的角度上看,只要些许一点的代价,就能让大厂商付出极大的成本,有点四两拨千斤的感觉。再比如,最近微信、QQ等封了抖音、快手、西瓜、微视等的短视频分享链接,这就是典型的“反杠杆性”,以“割肉”的方式牺牲原本有着广阔前景的微视,去阻击日益壮大了的抖音、快手。

再次,是成本刚性。成本刚性和规模未必经济有一定的相似性,但是还不完全一样。规模不经济强调的是规模没有带来额外增益,而成本刚性更强调成本的不可降低。以云服务市场的CDN为例,服务的节点数、带宽总量、稳定性、质量、大冗余、抗攻击等等是核心,尤其是节点数和带宽总量是最基础的。而这两项成本并不能因为你的降价、规模上升等,有任何的降低。所谓的“摊薄成本”在云服务行业如CDN等,是基本不可能的。所以,只要成本有刚性,这种恶性竞争就很难持续下去。

难怪迅雷CEO陈磊会多次感叹,“今天这个市场已经乱套了,恶性竞争,大部分企业都亏本去做。很多云服务商都在赔本赚吆喝,根本不管商业模式。”巨头尚且压力重重,中小厂商就不言而喻了。

最后,是缺乏中立性。无论是阿里云、腾讯云,还是百度云、京东云、金山云,由于这些厂商自身就有很多相关的线上业务,同时各自体系内的关联公司更是不计其数,可能某一块业务或者某一个关联公司,就和某一个潜在客户存在竞争关系。在这种缺乏中立性的背景下,很多企业客户就会考虑到业务安全、数据机密等问题,而去选择更加中立的第三方服务商,因此,在企业级市场,价格并非最核心的因素。

入乡就要随俗,到什么山头唱什么歌?

不光是中国市场杀得如火如荼,放眼全球,云服务市场更是刀光剑影。

在过去的2017年里,加拿大皇家资本市场追踪了19家云服务商,他们一共投入了638亿美元,增长率为22%,而2018年这一数值将增长27%至810亿美元。巨头亚马逊、微软和谷歌更是不差钱,根据相关《华尔街日报》网站等媒体报道,这三者在资本支出和资本租赁上共投入416亿美元,较2016年增长了33%.高投入也带来了高产出,2017年亚马逊的AWS云业务营收达到175亿美元,增长了43%.根据摩根大通的估计,微软的Aure云业务营收更是几乎翻了一番。

但是,在中国市场,以公有云为例,根据IDC的相关报告数据显示,2017年上半年,除了因为某些原因基本没有进入中国的谷歌外,外资云服务厂商微软Azure(由世纪互联运营)以及亚马逊AWS(由光环新网运营),都没有进入前五。

要知道,即使是强势如苹果,从今年2月28日起,也将中国内地的iCloud服务转由云上贵州大数据产业发展有限公司负责运营了。互联网带来了信息的平等流动,但互联网企业想要抢占山头却不得不考虑地域问题。或许到什么山头唱什么歌、入乡随俗,才是国外云厂商深耕中国云服务市场最重要的本领。

写在最后

去年底知名市场研究公司Gartner发布报告称,到2020年时,全球云计算市场的规模将达到4110亿美元。庞大的市场也吸引了各路厂商蜂拥而入。其中,互联网厂商的大举进军,让云服务市场到处充满了膨胀剂,更是到处充满了各种各样的陷阱。无论是巨头,还是想要赶上风口的初创型云厂商,没人可以高枕无忧,在冒进的同时要时时刻刻警惕掉进陷阱的危险。而原住专业厂商更需要在越来越浮躁的行业氛围中保持战略定力,以免卷入互联网思维的陷阱中。

BAT出征,云服务市场会不会寸草不生?云服务市场未来到底是海水,还是火焰?所有这些只能交给时间,去跟我们给出答案了……