摘要:

Oracle的云转型结果与其他云成功案例并不匹配。

云采用率达一定峰值后正在慢慢走下坡。

即使是大规模的收购也未能提高增长率。

Oracle目前似乎依然处于永无止境地向云端过渡的过程中。 尽管管理层一再承诺成功即将到来,但大众并不确定。 在本文中,我们将看看Oracle的云和订阅转换与其他两家公司Adobe Systems和AutoDesk的比较。 Oracle的转型似乎没有遵循与这两家成功公司相同的模式。 因此,我们认为公司的云转型在可预见的未来将继续保持进行时态。

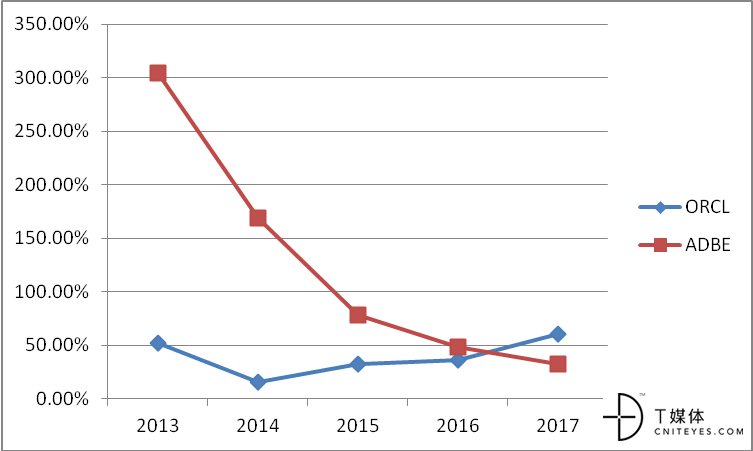

Oracle vs. Adobe

Adobe Systems可能是最成功地向基于云和订阅的计费模型过渡的典范。下面的图表显示了两家公司的同比收入增长。对于Oracle来说,它显示了“云”收入,包括Oracle的云PAAS/IAAS和SAAS部分。对于Adobe来说,该图表显示了其Digital Media业务的年增长率。

虽然Adobe的云转换开始时间较早,但我们可以看到它很快开始显示出巨大的增长率。 随着该公司过渡许可模式并且订阅量逐渐增加,其增长速度放缓,正如人们预期的那样。

与此形成对比的是,Oracle的订阅模式并没有产生Adobe所显示的增长率。Oracle方面则很快指出,它的云业务部分还包括一些遗留业务线,因此没有显示其真正的云增长率。在公司2018年第三季度的电话会议上,CEO Safra Catz说:

“本季度云SaaS收入为12亿美元,按照GAAP计算,较去年同比增长21%,按非GAAP计算,Fusion Fusion按固定汇率收入增长52%。 本季度云PaaS和IaaS收入为4.16亿美元,与去年同期相比增长24%。 云端PaaS和IaaS收入(不包括遗留托管服务)以固定汇率计算增长49%,美元计价增长56%。 随着传统托管服务占PaaS和IaaS总量的部分越来越小,PaaS和下一代IaaS的潜在增长将更加明显。”

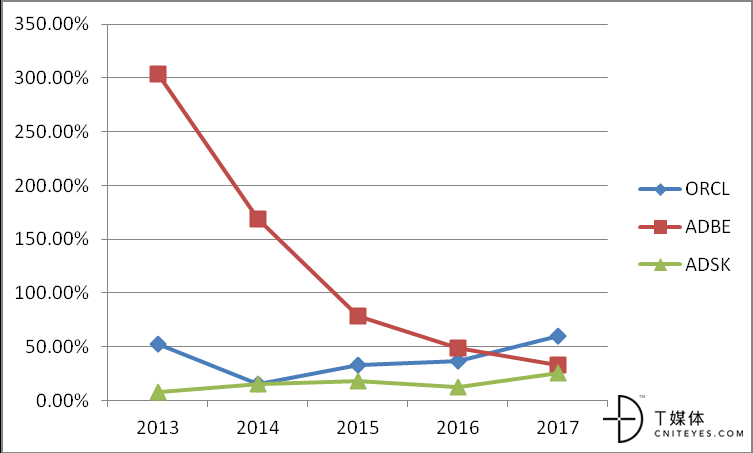

我们可以看看另一家拥有类似问题的公司AutoDesk。 其订购收入部分包括遗留合约。 我们加入了AutoDesk在订阅总收入方面的同比增长。 与Oracle一样,这部分包括AutoDesk的传统业务收入。

在这个例子中,Oracle的轨迹与AutoDesk非常匹配。然而,当我们扩大图表以显示每年的季度增长时,Oracle的情况则看起来更令人担忧。

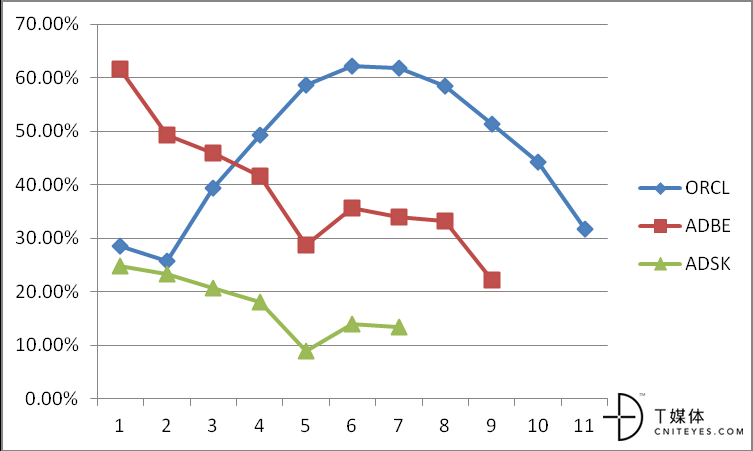

Oracle的增长放缓

虽然年度数据可以掩盖增长放缓的迹象,但季度数据却不能。下面的图表显示了同一家公司的季度增长率(使用与上面相同的收入系列)。

(注:图表显示了AutoDesk最近8个季度,Adobe最近9个季度,Oracle最近11个季度的增长率。这些差异是由于公司会计年度的时间安排,以及对云计算指标的披露。)

从图中可看到,Adobe和AutoDesk有着相同的模式。最初的季度增长率很高,这表明用户对商业模式转换的最初反应是积极的。而随着越来越多的客户转向新的模式,增长率必然会放缓。

对于Oracle,我们则看到了一些更令人困惑的东西。其季度增长最初是缓慢的,但仍然处于增长状态。但在过去几个季度,增长率已经开始减速。如果没有大规模的客户转换,这种增速放缓则是令人担忧的。同时还存在另一个问题。

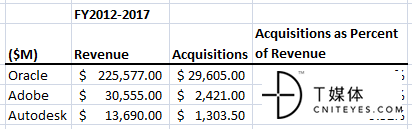

大规模收购也未能阻止增长放缓

虽然超出了本文的讨论范围,但为了反映过去五年中每个公司的收购情况,以显示其云服务的真实有机应用率,我们列出了每个公司在过去五个财政年度的收购总额与总收入的比较。

在过去5年里,Oracle在收购方面的花费超过了290亿美元,占其收入的13%以上。这个结果其实不会让人感到意外,因为Oracle长期以来一直公开表示,大规模收购是其业务模式的一部分。然而,即便是在大规模收购的助益下,该公司的云增长速度仍然有所放缓。

总结

与其他两家成功的公司相比,Oracle的云转型进展与不得不让人怀疑其是否能够实现增长率,利润率和股票市盈率以成为真正的基于订阅的软件公司。 在这一点上,有分析者表示目前还没有理由持有ORCL股票。当然,该公司可能最终会取得成功,但其目前的增长趋势表明,这段旅程还需要花费更长的时间,而且过程中充满了更多的起起落落。