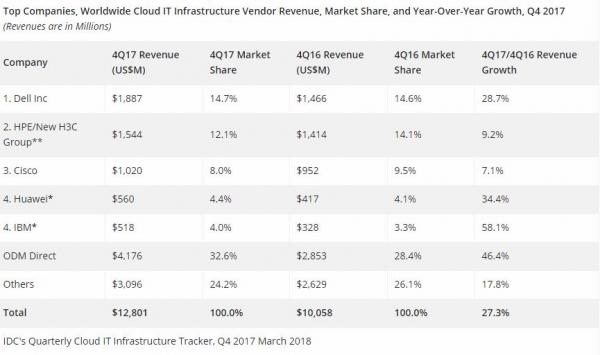

根据IDC全球云IT基础设施季度追踪报告显示,2017年第四季度来自云IT(包括公有云和私有云)基础设施产品(服务器、存储和以太网交换机)的厂商收入同比增长27.3%,达到128亿美元。从2017年全年来看,公有云和私有云部署的总量将继续保持两位数的年增长率,收入达到434亿美元,同比增长21.7%。

公有云基础设施收入在过去两年中翻了近一番,达到85亿美元,同比增长34%。私有云收入达到43亿美元,同比增长15.7%。2017年全球云IT基础设施总收入与2013年相比翻了一番多。公有云和私有云收入合计占全球IT基础设施支出总额的42.2%,同比增长39.3%。传统(非云)IT基础设施收入尽管在过去几年一直在下降,但同比仍然增长了12.8%,达到175亿美元,占全球IT基础设施支出总额的57.8%。

IDC计算平台研究总监Kuba Stolarski表示:“2017年公有云IT基础设施增长强劲,以亚马逊继续扩张以、谷歌和Facebook基础设施重新增长为主导。最近所有IT基础设施领域都在高速增长,但公有云——特别是超大规模数据中心——占到了基础设施增长的***份额,预计这一增长速度至少还会持续几个季度。”

除拉美和日本的收入分别同比增长6.2%和4.8%外,全球其他地区的云IT基础设施收入均实现了两位数的增长。亚太地区(不包括日本)和中东欧(CEE)的增长率分别为59.0%和34.1%。加拿大(23.3%)、中东和非洲(27.5%)、美国(21.1%)的增长率都在20%以上,西欧(16.6%)的增长率在10%以上。

注释:

在全球云IT基础设施市场,当两家或者更多厂商之间的厂商收入份额相差等于小于1%时,IDC认定这些厂商处于并列位置。

由于现在HPE与新华三集团成立了合资公司,因此IDC从2016年第二季度起以“HPE/新华三集团”计算HPE在全球范围内的外部市场份额。