编译:小明同学君、吴双、Yawei xia

新年总是跟黄金密不可分。新年第一天,让我们尝试用python搭建一个机器学习线性回归模型,预测金价!

自古以来,黄金一直作为货币而存在,就是在今天,黄金也具有非常高的储藏价值,那么有没有可能预测出黄金价格的变化趋势呢?

答案是肯定的,让我们使用机器学习中的回归算法来预测世界上贵重金属之一,黄金的价格吧。

我们将建立一个机器学习线性回归模型,它将从黄金ETF (GLD)的历史价格中获取信息,并返回黄金ETF价格在第二天的预测值。

GLD 是最大的以黄金进行直接投资的ETF交易基金。

在python的开发环境下用机器学习预测黄金价格的步骤:

- 导入Python库并读取黄金ETF 的数据

- 定义解释变量

- 将数据切分为模型训练数据集和测试数据集

- 建立线性回归模型

- 预测黄金ETF的价格

导入Python库并读取黄金 ETF 的数据

首先:导入实现此策略所需的所有必要的库(LinearRegression,pandas,numpy,matplotlib,seaborn和fix_yahoo_finance)

- # LinearRegression is a machine learning library for linear regression

- from sklearn.linear_model import LinearRegression

- # pandas and numpy are used for data manipulation

- import pandas as pd

- import numpy as np

- # matplotlib and seaborn are used for plotting graphs

- import matplotlib.pyplot as plt

- import seaborn

- # fix_yahoo_finance is used to fetch data import f

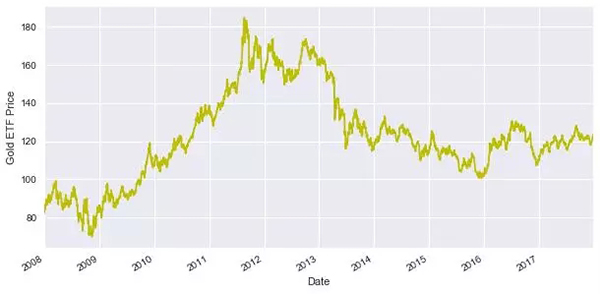

然后我们读取过去10年间每天黄金ETF的价格数据,并将数据储存在Df中。我们移除那些不相关的变量并使用dropna函数删除NaN值。然后我们绘制出黄金ETF的收盘价格。

- # Read data

- Df = yf.download('GLD','2008-01-01','2017-12-31')

- # Only keep close columns

- DfDf=Df[['Close']]

- # Drop rows with missing values

- DfDf= Df.dropna()

- # Plot the closing price of GLD

- Df.Close.plot(figsize=(10,5))

- plt.ylabel("Gold ETF Prices")

- plt.show()

输出

定义解释变量

解释变量是被用来决定第二天黄金ETF价格数值的变量。简单地说,就是我们用来预测黄金ETF价格的特征值。本例中的解释变量是过去3天和9天的价格移动平均值。我们使用dropna()函数删除NaN值,并将特征变量存于X中。

然而,你还可以在X中放入更多你认为对于预测黄金ETF价格有用的变量。这些变量可以是技术指标,也可以是另一种ETF的价格(如黄金矿工ETF (简称GDX)或石油ETF(简称USO))或美国经济数据。

- Df['S_3'] = Df['Close'].shift(1).rolling(window=3).mean()

- Df['S_9']= Df['Close'].shift(1).rolling(window=9).mean()

- DfDf= Df.dropna()

- X = Df[['S_3','S_9']]

- X.head()

输出

定义因变量

同样,因变量是取决于解释变量的“被解释变量”。简单地说,在这里就是我们试图预测的黄金ETF价格。我们将黄金ETF的价格赋值为y。

- y = Df['Close']

- y.head()

输出

- 2008-02-08 91.000000

- 2008-02-11 91.330002

- 2008-02-12 89.330002

- 2008-02-13 89.440002

- 2008-02-14 89.709999

- Name: Close, dtype: float64

将数据切分为模型训练数据集和测试数据集

在此步骤中,我们将预测变量(解释变量)数据和输出(因变量)数据拆分为训练数据集和测试数据集。训练数据用于建立线性回归模型,将输入与预期输出配对。测试数据用于评估模型的训练效果。

- 前80%的数据用于训练模型,其余的数据用来测试模型。

- X_train 和y_train是训练数据集。

- X_test & y_test是测试数据集。

- t=.8

- t = int(t*len(Df))

- # Train dataset

- XX_train = X[:t]

- yy_train = y[:t]

- # Test dataset

- XX_test = X[t:]

- yy_test = y[t:]

建立线性回归模型

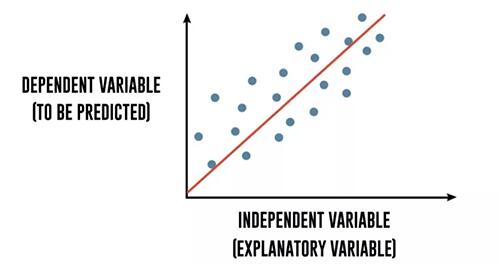

接下来我们将建立一个线性回归模型。什么是线性回归呢?

如果我们试图捕捉可以最优解释Y观测值的X变量和Y变量之间的数学关系,我们将在X的观测值形成的散点图中去拟合一条线,那么这条线,也就是x和y之间的方程就被称为线性回归分析。

再进一步地说,回归解释了因变量在自变量上的变化。因变量y是你想要预测的变量。自变量x是用来预测因变量的解释变量。下面的回归方程描述了这种关系:

- Y = m1 * X1 + m2 * X2 + CGold ETF price = m1 * 3 days moving average + m2 * 15 days moving average + c

然后我们利用拟合方法来拟合自变量和因变量(x和y),从而生成系数和回归常数。

- linear = LinearRegression().fit(X_train,y_train)

- print "Gold ETF Price =", round(linear.coef_[0],2), \

- "* 3 Days Moving Average", round(linear.coef_[1],2), \

- "* 9 Days Moving Average +", round(linear.intercept_,2)

输出

黄金ETF价格=1.2×3天的移动平均价-0.2×9天的移动平均价+0.39

预测黄金ETF的价格

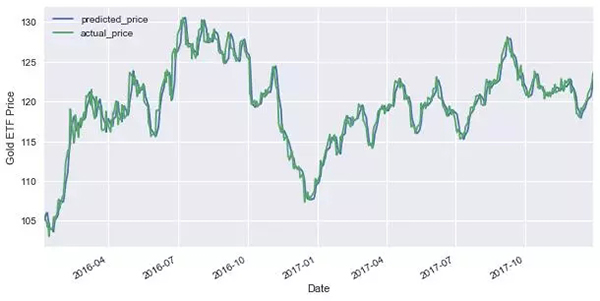

现在,是时候检查模型是否在测试数据集中有效了。我们使用由训练数据集建立的线性模型来预测黄金ETF的价格。预测模型可以得到给定解释变量X后相应的黄金ETF价格(y)。

- predicted_price = linear.predict(X_test)

- predicted_price = pd.DataFrame(predicted_price,index=y_test.index,columns = ['price'])

- predicted_price.plot(figsize=(10,5))

- y_test.plot()

- plt.legend(['predicted_price','actual_price'])

- plt.ylabel("Gold ETF Price")

- plt.show()

输出

图表显示了黄金ETF价格的预测值和实际值(蓝线是预测值,绿线是实际值)。

现在,让我们使用score()函数来计算模型的拟合优度。

- r2_score = linear.score(X[t:],y[t:])*100

- float("{0:.2f}".format(r2_score))

可以看出,模型的R²是95.81%。R²总是在0到100%之间。接近100%的分数表明该模型能很好地解释黄金ETF的价格。

祝贺你,你刚刚学会了一种基本而又强大的机器学习技巧。

原文链接:

https://www.quantinsti.com/blog/gold-price-prediction-using-machine-learning-python/

【本文是51CTO专栏机构大数据文摘的原创译文,微信公众号“大数据文摘( id: BigDataDigest)”】