IDC全球企业存储系统季度追踪报告显示,2017年第三季度全球企业存储系统工厂收入同比增长14%,达到118亿美元,出货量同比增长22.4%达到72.5EB。直接面向超大规模数据中心进行售卖的ODM厂商收入加速增长,这部分市场同比增长54.8%达到27亿美元。基于服务器的存储销售增长了8.7%,收入35亿美元。外部存储系统仍然是***的细分市场,56亿美元的销售额代表着同比增长了4.1%。

IDC企业存储研究经理LizConner表示:“2017年第三季度企业存储市场取得了积极的成绩,实现了强劲的同比增长,并在几年内实现了两位数的增长。全闪存、软件定义、融合/超融合系统仍然是传统存储厂商的推动力。同时,超大规模数据中心再次看到以事件为驱动的存储需求,使得这部分市场在第三季度实现了强劲的增长。”

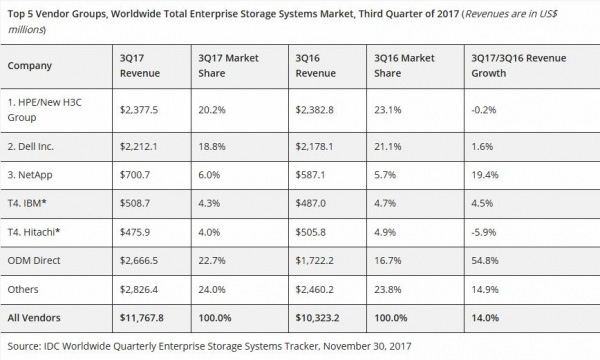

2017年第三季度企业存储系统市场的厂商结果

该季度HPE/新华三集团在全球企业存储系统市场***,份额为20.2%。戴尔位列第二,份额为18.8%。NetApp位列第三,份额为6%。IBM和日立并列第四,份额分别为4.3%和4%。作为一个整体,直接面向超大规模数据中心售卖的原始设计制造商(ODM)的存储系统销售额占到了全球支出的22.7%。

注释:

由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

HPE/新华三季度包括在2017年4月收购的Nimble。

戴尔代表着戴尔与EMC的合并收入。

*在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

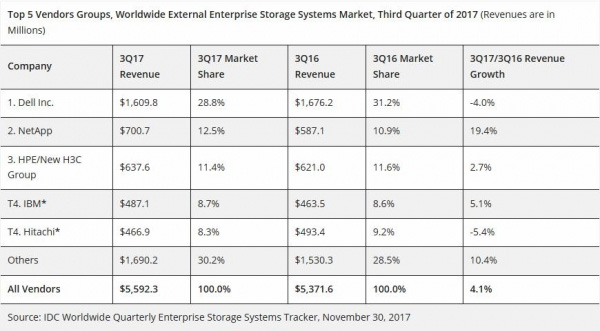

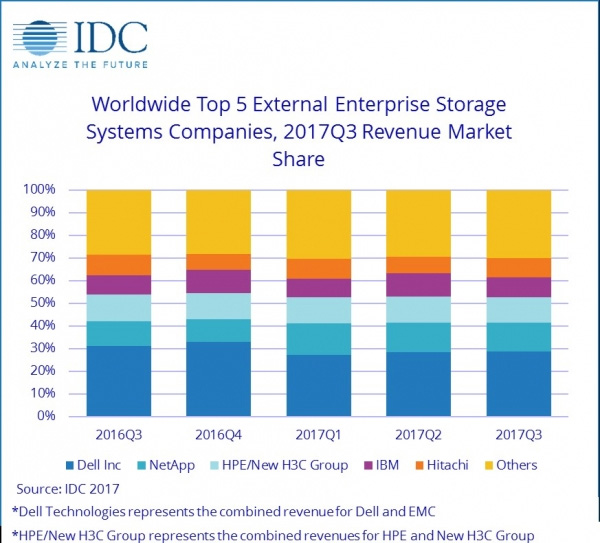

2017年第三季度外部企业存储系统厂商结果

该季度戴尔是***的外部企业存储系统提供商,在全球收入中占比28.8%。NetApp和HPE位列第二、第三,市场份额分别为12.5%和11.4%。IBM和日立以并列位置跻身前五,份额分别为8.7%和8.3%。

注释:

由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

HPE/新华三季度包括在2017年4月收购的Nimble。

戴尔代表着戴尔与EMC的合并收入。

*在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

闪存存储系统亮点

该季度全闪存市场收入为16亿美元,同比增长38.1%。混合闪存细分市场仍然是整体市场中一个重要的组成部分,收入达到23亿美元,在整体市场中占比19.1%。