在维稳是第一要务的中国社会当下,房地产拆迁曾是“爆雷”的高发区,近几年随着互联网的发展,“普惠金融”对金融门槛的降低,围绕互联网金融产生的“维权”渐渐增多。因为企业跑路导致投资人血本无归的维权,我们尚可称之为“理直气壮”,但是以刚性兑付为目的就多少有一些“非正义”的意味。

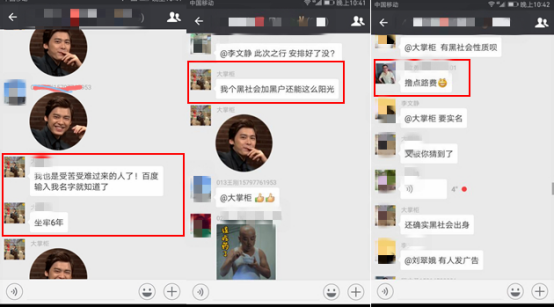

(借贷宝的“维权者”中甚至有黑社会背景的人。)

(“维权者”中不乏信用卡套现者,恶意拖欠多家银行信用卡不还,甚至互相炫耀经验。)

刚性兑付作为中国金融市场中一项不成文的规定,成为诸多金融细分市场的惯例。在过去,刚性兑付的确对中国经济的发展曾经起到了重要的推动作用,然而现在,这种隐形担保恰恰会对中国的经济和金融稳定产生巨大的威胁。

去年8月颁布的《网络借贷信息中介机构业务活动管理暂行办法》对P2P平台的去担保、去增信有着明确要求,这对P2P行业打破刚性兑付提供了充足的法律依据。

对于中国金融系统,中国人民银行前副行长吴晓灵认为,风险主要在银行系统之外,债券、互联网金融等地方。因此吴晓灵建议,统一监管标准,打破刚性兑付。

“中国现之所以很多风险没有暴露,是因为过去我们把风险通过刚性兑付方式掩盖起来了。如果我们能打破刚性兑付,就能把风险真正暴露。就可以减少风险的积累,减少今后产生系统性风险的危险。”

2015年网贷之家总部办公室大门被泼红油漆恐吓,网贷之家在其官方微信张贴了被攻击的现场照片,并发文呼吁:“互联网金融发展至今取得的成果来之不易,全行业所有合法合规的从业机构必须联合起来,与本不属于这个行业的问题机构划清界限,不能允许个别‘恶势力’的违法违规行为,断送了整个行业健康发展的前途!”

网络直接借贷平台借贷宝也曾遭遇此类用户维权。有少量用户肆意向不熟悉的人高息放贷,甚至绕开平台正常交易规则,采用线下“返利”的方式进行风险交易,高息出借后被逾期,造成其债台高筑。故恶意曲解平台曾提供的催收服务为刚性兑付和兜底,联合其他人员,企图通过给借贷宝公司施压,为其垫付债务款项,挽回损失。

刚性兑付真的是维护权益的正确打开方式吗?

虽然互联网金融更多依赖个人投资者,在市场竞争下,多数P2P公司被迫主动或变相的为个人投资方作出担保。然而随着市场教育的趋向成熟,刚兑的弊端也一一显现出来。

首先是极易引发系统性风险,扭曲风险定价机制、推高无风险收益率、阻碍中国金融业可持续发展。当刚兑机制模糊了投资人对于风险的认知,机构为了满足投资者的偏好,将资金用于大量高风险项目的运作,加之刚性兑付的成本限制,只能无限放大杠杆,长此以往极易引发系统性风险。而金融风险具有滞后性,当这一做法成为行业常态时,最严重则会造成整个金融系统的崩盘。

其次,会导致投资者风险意识薄弱。根植于期许网贷平台兜底的非理性需求,投资者对于网贷平台产品的风险往往采取习惯性漠视。“网贷兜底”的光环之下,普通投资者并未随着市场的成熟而得到相应的成长,投资能力和风险意识仍然处于薄弱状态,盲目跟风投资行为对资本市场的健康发展无疑是巨大的隐患。而这一危险信号也自2014年红岭创投垫付1亿坏账之时正式开启了网贷兜底的先河。

所以,原来在传统金融时代,无论是信托还是债券,都因市场和制度多层面的原因被刚性兑付的神话所钳制,虽然金融学家一再倡导打破刚兑与投资者风险教育的重要性,然而事实结果却收效甚微。

然而到了互联网金融时代,网贷平台打破刚性兑付已然成发展趋势。随着网贷新政的落地,更是使得打破了刚性兑付的互联网金融平台在往信息中介方面跨出了一大步。

网贷新政以负面清单的形式对网贷结构的行为划定了明确边界,规定平台不得自融、不得设立资金池,不得为出借人提供担保或保本保息,不得拆分融资项目,不得从事类资产证券化业务,借贷金额以小额为主。

监管层也强调要“打破刚性兑付”,明确网贷平台“信息中介”的定位,此次明确提出资产管理业务是金融机构的表外业务,受益和风险均由投资者享有和承担,金融机构不得开展表内资产管理业务,不得承诺保本保收益。

刚性兑付等各项监管措施的出台,从根本上来说都是在强制性地要求修建各道风险隔离墙,严格地限定风险的传导和扩散。当不同的风险被有效地限定在特定的产品或特定的范围内,那么即使个别产品或个别领域出状况,也不会对整体有很大的负面影响。

借贷宝是业内率先去担保,率先打破刚性兑付的纯信息中介平台。借贷宝创立至今一直坚守的定位是服务于“个体和个体之间通过互联网平台实现的直接借贷”,将互联网技术引入金融体系的构建之中,利用后台技术将小额分散的理念贯彻到极致,借款人与出借人遵循借贷自愿、诚实守信、责任自负、风险自担的原则承担借贷风险;借贷宝平台承担客观、真实、全面、及时进行信息披露的责任,不承担借贷违约风险。没有资金池,不吸收公众存款,不提供增信,没有刚性兑付的恶性循环,这一系列“告别兜底”的模式基因,看似不友好,实则最符合互联网金融平台的本质。

但是,由于刚性兑付在我国存在已久,一时间要打破,肯定会引起投资者强烈的反感。要真正解决刚性兑付问题,不仅仅只是制度的规定和约束这么简单就能实现的。要想打破刚兑,需要所有利益相关主体的共同充分博弈,其中包括投资人、平台、政府等,需要各方共同努力,寻找其中的利益平衡点。或者像借贷宝平台一样,从根源上杜绝刚性兑付的可能性。