继VR之后,云计算被捧热。尤其是在深圳,一个产业是否热门,有一个很重要的因素可以体现,就是能不能时常在街上听到有人在热论。很显然,云计算做到了。一连好多天,记者的腿都跑软了,各种云计算产业论坛、技术论坛,阿里腾讯轮番上场,岂止是热闹,简直就是激烈!

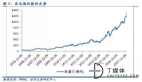

《2016年度中国云服务及云存储市场分析报告》于近日发布,通过对云服务及云存储市场全方位分析,揭示市场现状。数据显示,2016年,中国云服务市场规模达到516.6亿元。预计2017年,中国云计算市场份额将达到690亿元以上。此外,近三年来,年复合增长率超过32%。

庞大的市场蛋糕作为诱惑,想不垂涎三尺都难,更何况很多产业都望到了天花板。其实,就当前的市场规模来看,云计算还不算是一个庞大的产业。主要是云计算的前景广阔,甚至被当成未来互联网应用的基础,才被众多企业追捧。那么,到底那些产业对云计算有着较高的依赖呢?

云计算的市场契机

中国企业正在进入互联网和数字化转型阶段,对云计算的接受程度不断提升,尤其是基于大数据、人工智能等带动的云计算消费将进一步提升公有云的市场需求和空间;另外一方面,云计算的市场从一开始为中小公司提供网站运行的基础设施的简单途径,到被更多的大型公司认可,这是达到稳定和强大并且快速计算能力的有效途径的方式。

几乎所有管理都离不开数据的支撑,云计算从简单的云计算资源管理到后期的SAAS运行管理,这正是很多企业需要的服务。不过,现阶段,公有云用户绝大多数属中小企业。有些企业出于对成本的控制和IT管理的便捷,会选择上云。他们的需求相对比较浅层次,仅仅体现在对云计算基础资源上的需求与管理。

《2016年度中国云服务及云存储市场分析报告》数据显示,市场对云主机、云存储的需求量***,云广告需求逐渐增多,而对虚拟桌面、网络加速、数据库等需求趋缓。这进一步体现出,当前公有云暴增的用户中,仍以中小型企业为主。

此外,在2016年云服务领域中,互联网企业使用率***,其中,游戏、电商、金融、视频、手机企业使用量排名前五。不过2017年这一排名可能要发生变化,从数值来看,游戏云使用的量***,其次是电商云等。从趋势来看,金融云、视频云、工业云、政务云都有很大的市场潜力。

后起之秀并不突出

一方面是市场需求正在攀升,一方面是云计算产能激增。由于现在阶段对于云计算需求较为迫切的产业比较明显,而这些产业在各自的细分领域早已形成了大者恒大的局面。不难发现,不管是智能硬件,还是电商游戏,他们早已在互联网+的概念下,早早的部署自己的云计算体系,也就是当前比较火热的生态云。

在综合方面做的比较出色的阿里云、腾讯云、百度云这些云计算厂商面前,细分领域的生态云计算企业往往显得异常低调。以至于大众总认为,中国的云计算市场早已被BAT等大巨头瓜分。

不过,中国云计算市场确实难以掩盖后起之秀没有巨头的尴尬局面。主要原因是生态体系中的云计算具有专业与资源上的优势,而诸如BAT等综合性的云计算厂商早已凭借品牌优势与资源优势将市场洗劫一空;此外,目前市场上的云计算产品同质化现象非常严重,没有差异化的产品,很难在激烈的市场中找到属于自己的领地。

不过,傲冠股份行云管家市场总监杨昭武认为,一方面是公有云被大巨头抢占得太厉害,另外一方面是云计算市场还不够精细化,很多云计算企业还没有找到市场的痛点,从而没有办法做出有特性的东西来占领市场。

记者统计到,中国市场冒出的新生代云计算企业也不少,包括Ucloud、七牛云、QingCloud、99Cloud、DaoCloud、云智慧、群核云等等,但是无论是规模,还是影响力尚且不能与BAT抗衡,也不能与细分生态体系中的金山云、网易云、京东云相比较。

产业热烈资本遇冷

云计算市场将持续快速增长,并且年增长率在30%以上;云计算创新企业增加,风险投资依然对创新云服务感兴趣,但是并不热烈。

造成云计算资本市场不热烈的因素较多,最为主要的是,中国云计算企业当前集中停留在PAAS层面,这个层面的企业不是细分领域的生态云独占鳌头,就是被BAT笼罩。这些企业有的很早就迈入了资本市场,从而现在还不需要过早的将云计算业务板块参与到资本市场中来。

当前做得比较好的云计算新秀企业,大部分都是基于SAAS端有所创新,但是这些创新要想取得成绩,一定要基于云计算能够真正的计算起来为基础。但是,在现阶段公有云用户还停留在仅仅对PAAS资源有需要的现状中,因此这部分云计算企业做得比较吃力。比如QingCloud,提供云计算中最基础的IaaS(基础设施即服务)。与其他的云计算公司相同,可以为企业提供虚拟服务器、虚拟磁盘等服务;而不同之处在于它还同时提供虚拟私有云服务,这一功能针对的就是那些大型企业。这家企业在2016年的整体营收刚刚过亿元,已经是所有新云计算企业中的***成绩了。

记者进行了初步统计,2015年4月份,Ucloud拿到了过亿美元的C轮融资;七牛云储存已经拿到了一亿美元的D轮融资,数目不详;QingCloud于2016年3月7日拿到了1亿美元的C轮融资;九州云已拿到了1000万美元的B轮融资;DaoCloud今年3月份拿到了1000万美元的天使轮融资;云智慧已于2014年10月份拿到1500万美元的B轮融资。这是国内公认做得比较好的六大云计算新秀的融资情况,融资规模与智能硬件领域的企业根本无法相较。

尽管云计算市场保持着30%的年复合增长率,但是基于当前云计算比较小的市场规模基数,市场规模还没有达到真正意义上的庞大;此外,云计算是否真正如预测的那样,未来在PAAS的基础上实现SAAS,尚有很长的路要走。这就造成了,与火热的市场环境相比,资本方面显然要冷淡很多。

价格战致生存窘迫

产业规模未起,价格战早已硝烟弥漫。近日,腾讯云以0.01元中标厦门市政务外网云服务项目,这件事更是引起了轩然大波。业内则对此褒贬不一,有观点认为腾讯在花小钱买来公共民生大数据,是值得的,也有观点认为,以低于成本的报价竞标涉嫌违反《反不正当竞争法》。但无论如何,价格战已经是当前云服务市场竞争的主基调。放眼全球,亚马逊AWS的降价便从未间断,曾更是创下十年内降价超过50次的纪录,在国内,阿里在这方面也是动作频频……

在近日的云栖大会深圳峰会上,阿里云宣布完成对优酷CDN及视频云业务和团队的整合,并且宣布CDN业务降价35%,流量单价***只需0.17元/GB。其实,这只是阿里云多次降价中的一次而已,据了解,从2015年10月至2016年10月的这一年里,阿里云便有17次的价格下调,其中,在2015年10月的杭州云栖大会上,阿里云下调中国区云产品全线价格,核心云产品***降幅达50%。距离最近一次阿里云降价是在2016年12月,阿里云宣布新用户华南区云服务器优惠至七折,中国各大区云数据库全系调价,平均降幅20%,云服务器独享实例***降幅30%。

如此高频率大幅度降价,在云计算领域中屡见不鲜。为了抢占市场份额,大企业不惜代价,可以看出云计算市场竞争的激烈程度。没有足够的规模优势,不具备资源优势,而新技术又不够成熟的中小云计算厂商将要面临一条不见尽头的泥泞之路要走。在SAAS端没有创新能力,单纯拼PAAS的企业,很难在市场上拼得过现在的巨头。经历长期的价格战,PAAS端将是寡头时代。在生态云体系中,很多云计算企业得以保身,也一定是基于SAAS端的创新。

行云管家市场总监杨昭武认为,随着企业用户对于数据的依赖性增强,未来基于SAAS端的云计算企业会迎来春天。在这个过程中,或许会有大量的资本涌入云计算产业当中来,也会出现大量的并购案例。